Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЕвдокимов Сергей, р/е при убытках отрицательный. Чего в нём сладкого?

Саша Пушкин, дк можно поширЕЕ взором раскинуть. Или полгода — горизонт ?

Выручка — 5 лет стабильный рост. Прибыль — аналогично: имеется.

Сие о чем-нибудь нам говорит? Или же эти факты проигнОрим ?

Ну а то, что в нисходящий тренд цикла попали — не свезло просто.

Рынок — качели.

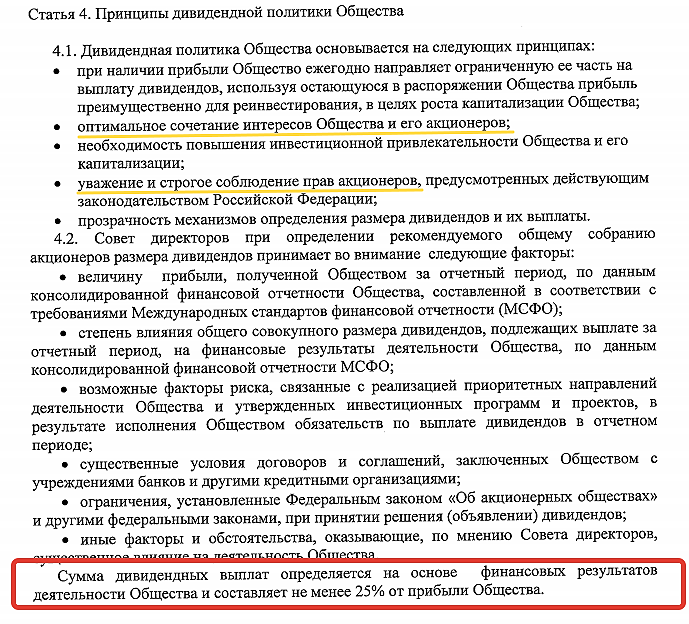

P/S/ Насчет мажора, года и отсутствия (почему-то вдруг) налога на дивы точно ничего не путаете?