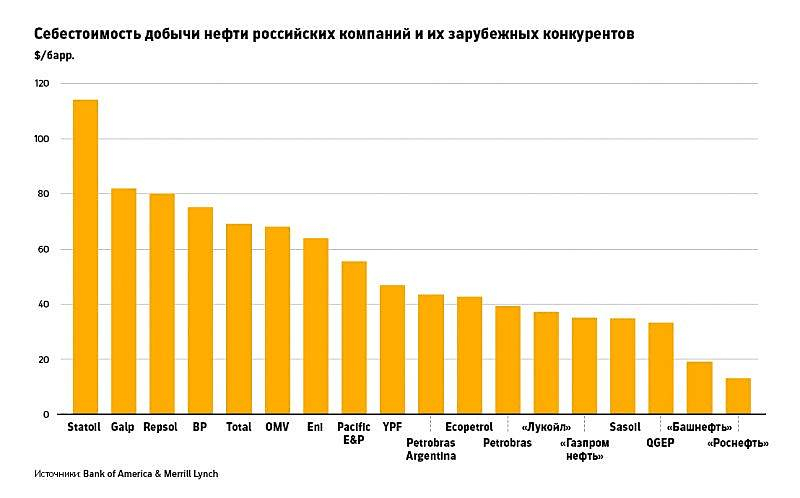

Коллеги, у Башнефти одна из самых маленьких рентабельностей бизнеса(всего 9,05%), меньше только у Лукойла (8,16%). Для сравнения: у Сургута (>21%), у Татнефти (>23%). С чего им дивы то увеличивать? Да ещё миноритариям? Роснефть(перегруженная долгами) лучше у них льготный кредит возьмёт. Поэтому если у покупать, то только по 1000 руб. Да и сильный уровень сопротивления 1300 пробили.

Алексей, текущая потенциальная доходность префов уже почти в 13% — о чём ещё тут говорить?

Что касается рентабельности. Башнефть перерабатывает почти всю добываемую нефть на своих НПЗ. У неё один из самых высоких показателей переработки. Но так как этот бизнес у нас зарегулирован, то при высоких ценах на нефть — перерабатывать её и продавать бензин внутри страны менее рентабельно, чем напрямую гнать нефть по трубе на запад.

Вопрос, как изменится рентабельность в условиях низкой цены на нефть и стабильно высоких ценах на бензин в России? Мне кажется она наоборот будет выше, чем у конкурентов. Хотя конечно государство своими акцизами способно и тут вмешаться.

Так же на рентабельность негативно влияли простой Башнефть-Полюса (после выхода из соглашения ОПЕК следует ожидать резкого прироста добычи ООО «Башнефть-Полюс») + геологоразведка в Ираке навязанная Роснефтью, которая в данный момент приносит чистые убытки. Есть вероятность, что эти работы свернут.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций