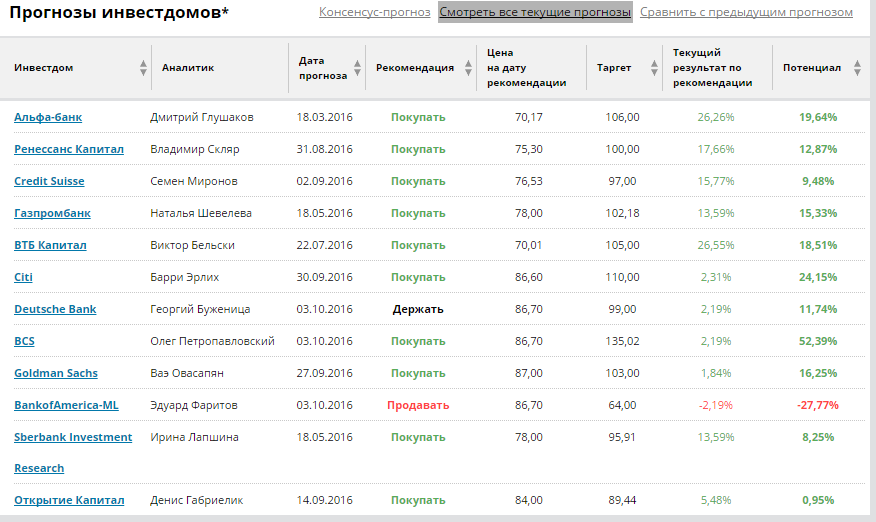

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций Аналитики «Атон».

По словам Андрея Жаркова, объемы продаж в этом году могут достигнуть 37 млн карат, увеличившись более чем на 20% по сравнению с 30 млн карат, проданными в 2015. Чистая прибыль должна вырасти в 2-3 раза г/г, а выручка — на 15%. Средние цены реализации, как ожидается, снизятся на 2-3% против 5-6%, ожидаемых ранее.

Согласно прогнозу, чистая прибыль должна вырасти до 64,4-96,6 млрд руб., что, при коэффициенте выплат 50% означает, что 32,2-48,3 млрд руб. может быть выплачено в качестве дивидендов (доходность 4,7-7,1%). Мы напоминаем о потенциале роста дивидендов в случае укрепления рубля, которое может привести к прибыли от курсовых разниц и потенциально более высокой базе для дивидендов. «АЛРОСА» торгуется с консенсус-мультипликатором EV/EBITDA равным 4,6x, предлагая существенный дисконт к мировым диверсифицированным производителям и золотодобывающим компаниям.

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 305,7 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 12,1 |

| P/S | 1,6 |

| P/BV | 0,8 |

| EV/EBITDA | 6,9 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

41.51₽ -1.57%

-

- Аналитики «Промсвязьбанка».

Хороший рост реализации алмазов (+23% к 2015 году) дает возможность компании прогнозировать оптимистические финансовые результаты по итогам года. Правда, частично рост будет нивелирован снижением цен на продукцию компании, но он ниже, чем первоначальный прогноз (на 5-6%). В целом стратегия компании на сдерживание предложения в условиях падения спроса на алмазы дала свои результаты. По нашим оценкам в 2016 году чистая прибыль «АЛРОСА» может быть на уровне 120 млрд руб., т.е акционеры могут рассчитывать на дивиденды в 60 млрд. руб. (доходность 8,9% от текущей цены). - Аналитики «Альфа-Банка».

В 2017 г. возможно SPO еще 8% акций «АЛРОСА»; «НЕГАТИВНО».

Как сообщает газета «Ведомости», Минэкономразвития предложило план приватизации еще 8% акций «АЛРОСА» (ВЫШЕ РЫНКА; РЦ 106 руб. за акцию) в 2017 г. В целом продажа доли запланирована на 2017-2020 гг.

По сути акции в свободном обращении могут достичь 44% после вторичного размещения. Мы полагаем, что новость «НЕГАТИВНА» для акций компании в краткосрочной перспективе, так как в результате продаже возникнет навес акций на рынке. Тем не менее, в долгосрочной перспективе мы по-прежнему позитивно смотрим на бумаги компании и считаем, что продажа еще 8% акций поможет в дальнейшем диверсифицировать базу инвесторов и повысить ликвидность.

Аналитики «Атона».

Глава Минэкономразвития Алексей Улюкаев сообщил вчера, что он не исключает очередного этапа приватизации «АЛРОСА» в 2017 году.

На наш взгляд, слишком рано рассматривать это заявление как риск навеса акций. Государство приняло мудрое решение, не став размещать все 18,9% акций в июле, поскольку оставшиеся 8% сейчас оцениваются рынком на 15 млрд руб. выше цены SPO, и на текущих уровнях (4,6x EV/EBITDA конс. 2016П), с нашей точки зрения, акции все еще сохраняют потенциал роста. Нейтрально, по нашему мнению.

- Scanz, с июля заметил, что Алроса — «справедливая» бумага. Если затупил, слил рано, она дает шанс запрыгнуть еще ;)

Так она проторговывалась на 74-70 с заходами на 69.50. Долго плавала на 75-85.

Те, кто офигел, увидев 92 по ней, смогли легко зайти через неделю на 84.

Вот сейчас 95 показала и откатилась на 91. Это говорит, что еще есть шанс зайти и ехать на 100. Поездка будет, без сомнений.

Bartek, нет, скорее всего не из-за этого, акции достигли своих макс. значений, рост за 2 дня составил 5-6%, очевидно, что должны хоть они день быть в коррекции.

Bartek, нет, скорее всего не из-за этого, акции достигли своих макс. значений, рост за 2 дня составил 5-6%, очевидно, что должны хоть они день быть в коррекции.- УЛЮКАЕВ СЧИТАЕТ ВОЗМОЖНЫМ ПРИВАТИЗАЦИЮ В 2017Г СОВКОМФЛОТА, ВТБ, АЛРОСА, НМТП

«Это ВТБ — 10,9% закладываем. Это Совкомфлот (25% минус одна акция — ИФ), наверное, на 2017 будет. НМТП закладываем 20%», — сказал он журналистам в понедельник в Стамбуле, комментируя вопрос, какие активы будет предлагать Минэкономразвития для продажи в 2017 году.

Отвечая на вопрос, будут ли предложены в следующем году к приватизации 8% «АЛРОСА», А.Улюкаев сказал: «Мы предлагали такой вариант (в 2017 году продать — ИФ). Будем предлагать дальше, а там посмотрим». - АлросаALRS +1,64%: объемы продаж в сентябре выросли на 79% м/м. Рост объемов реализации алмазов Алросы м/м, скорее всего, связан с тем, что компания провела свой аукцион раньше, чем De Beers (выручка -24% м/м). Мы сохраняем позитивный взгляд на рынок алмазов и акции Алросы.

- Продажа алмазов в сентябре составила $435,1 млн., а бриллиантов было реализовано на $18,9 млн. Общий объем продаж алмазно-бриллиантовой продукции в сентябре 2016 года составил $454 млн. Вице-президент Юрий Окоемов:

Сентябрь охарактеризовался хорошим спросом практически во всех категориях алмазного сырья в соответствии с нашими ожиданиями. Показатели продаж существенно превысили показатели сентября 2015 года

(пресс-релиз) - Нашел эту школоту

При сильном рубле мы ожидаем, что EBITDA будет примерно на 40% ниже в квартальном сопоставлении.

В 3к2015 не вижу принципиально другой картины по баксорублю, чтобы армагедонить 40%

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: