Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЦБ: физлица купили на рынке России в марте инвалюты на 155,5 миллиарда рублей.

МОСКВА, 8 апр — ПРАЙМ. Физлица купили на рынке РФ в марте инвалюты на 155,5 миллиарда рублей против 103,2 миллиарда рублей в феврале, на доллары и евро пришлось 81%, следует из «Обзора рисков финансовых рынков» Банка России за март 2024 года.

«Объем нетто-покупок иностранной валюты со стороны населения в марте составил 155,5 миллиарда рублей (в феврале 2024 года – 103,2 миллиарда рублей, в марте 2023 года – 148,3 миллиарда рублей). На биржевом валютном рынке граждане приобрели валюты на 87,9 миллиарда рублей, а через крупнейшие банки – на 67,6 миллиарда рублей. На доллары США и евро пришлось 81% от объема покупок», — указывается в обзоре.

«Дополнительное предложение на рынке в марте обеспечили продажи валюты Банком России, связанные с использованием средств ФНБ, в размере 145,8 миллиарда в рублевом эквиваленте», — говорится там же.

1prime.ru/20240408/valyuta-847193203.html

Центральный банк Российской Федерации

-

- 18.03.2024

Совет директоров Банка России на заседании 22 марта снова сохранит ключевую ставку на уровне 16% годовых, полагают все 30 участников консенсус-прогноза РБК — аналитики крупнейших банков и инвестиционных компаний.

Некоторые респонденты не исключают, что члены совета будут обсуждать и вариант повышения ставки до 16,5 или 17% годовых.

www.rbc.ru/finances/18/03/2024/65f3e3989a794749df865f54 - Банк России принял решение сохранить ключевую ставку на уровне 16,00% годовых.

16 февраля 2024 года

Пресс-релиз

Совет директоров Банка России 16 февраля 2024 года принял решение сохранить ключевую ставку на уровне 16,00% годовых. Текущее инфляционное давление снизилось по сравнению с осенними месяцами, но остается высоким. Внутренний спрос продолжает значительно опережать возможности расширения производства товаров и услуг. Судить об устойчивости складывающихся дезинфляционных тенденций преждевременно. Проводимая Банком России денежно-кредитная политика закрепит процесс дезинфляции в экономике.

Возвращение инфляции к цели в 2024 году и ее дальнейшая стабилизация вблизи 4% предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике. Согласно прогнозу Банка России, c учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2024 году и будет находиться вблизи 4% в дальнейшем.

В среднем за декабрь — январь текущий рост цен с поправкой на сезонность снизился до 6,6% в пересчете на год (по сравнению с 11,5% в осенние месяцы). Аналогичный показатель базовой инфляции уменьшился до 7,0% в пересчете на год (по сравнению с 10,2% в осенние месяцы). Это во многом отражает постепенно нарастающие эффекты от ужесточения денежно-кредитной политики. Показатель годовой инфляции пока сохраняется вблизи уровней декабря 2023 года за счет эффекта базы и, по оценке на 12 февраля, составил 7,4%.

Инфляционные ожидания населения уменьшились с начала текущего года, приблизившись к уровням III квартала 2023 года. Снизились и ценовые ожидания предприятий. Однако инфляционные ожидания по-прежнему остаются на повышенных уровнях. Это определяет инерцию текущего повышенного роста цен.

Рост российской экономики на 3,6% в 2023 году был выше, чем Банк России прогнозировал ранее. С учетом повышенного инфляционного давления это свидетельствует о том, что внутренний спрос продолжает значительно опережать возможности расширения производства товаров и услуг. В то же время растущая склонность населения к сбережению, замедление роста потребительской активности, охлаждение спроса на импорт начинают создавать условия для возвращения экономики к сбалансированному росту. Этот процесс займет продолжительное время.

Дефицит трудовых ресурсов остается главным ограничением для расширения выпуска товаров и услуг. Оперативные индикаторы, включая опросы предприятий, свидетельствуют о том, что жесткость рынка труда остается высокой, хотя и перестала расти в ряде отраслей.

Денежно-кредитные условия ужесточаются вслед за повышением ключевой ставки во второй половине 2023 года. Продолжается рост номинальных и реальных процентных ставок в различных сегментах финансового рынка. Сохраняется стабильный приток средств населения на срочные депозиты. Существенно снизилась активность на рынке необеспеченного потребительского кредитования и в рыночном сегменте ипотечного кредитования. Первые признаки замедления демонстрирует корпоративное кредитование.

Ужесточение ряда макропруденциальных мер и отмена большинства регуляторных послаблений для банков также вносят вклад в ужесточение условий банковского кредитования. Это окажет дополнительное сдерживающее влияние на динамику кредитования в 2024 году. В то же время высокими остаются выдачи ипотечных кредитов в рамках государственных льготных программ.

На среднесрочном горизонте баланс рисков для инфляции остается смещенным в сторону проинфляционных. Основные проинфляционные риски связаны с изменением условий внешней торговли (в том числе под влиянием геополитической напряженности), с сохранением высоких инфляционных ожиданий, с усилением отклонения российской экономики вверх от траектории сбалансированного роста, а также с траекторией нормализации бюджетной политики. Дезинфляционные риски в первую очередь связаны с более быстрым замедлением роста внутреннего спроса, чем ожидается в базовом сценарии.

По итогам заседания Совета директоров по ключевой ставке 16 февраля 2024 года Банк России опубликовал среднесрочный прогноз. 27 февраля 2024 года Банк России опубликует Резюме обсуждения ключевой ставки и Комментарий к среднесрочному прогнозу.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 22 марта 2024 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

cbr.ru/press/pr/?file=16022024_133000key.htm - Россия и Китай продают облигации США, но наращивают запасы золота.

12 февраля 2024

Центральные банки по всему миру закупили в 2023 году значительное количество золота. Особенно поразительной была деятельность Китая, золотые запасы которого за год увеличились на 225 тонн.

Согласно статье на китайской интернет-платформе Baijiahao, Россия активно участвовала в «золотой лихорадке», чтобы увеличить свои запасы жёлтого драгметалла. «В результате золотые запасы России достигли рекордного уровня в 2360 тонн. Это ставит Россию на пятое место после США, Германии, Италии и Франции», — сообщают китайские СМИ.

Нынешняя «золотая лихорадка» во многом обусловлена действиями России. Ранее Российская Федерация не проявляла особого интереса к золоту и предпочитала инвестировать в американские ценные бумаги, говорится в статье китайского издания. Однако несколько лет назад российский Центробанк провёл масштабную продажу американских облигаций, а на вырученные деньги купил большое количество золотых слитков, говорится в статье.

Это решение вызвало ажиотаж во всём мире, но лишь немногие поняли его смысл. Однако сегодня многие Центробанки пытаются последовать примеру России и сделать то же самое. Это связано с ухудшением отношений между Россией и США. Стратегия «облигации в золото» оказалась чрезвычайно успешной. Несмотря на все ограничения и санкции, правительство США не имеет доступа к российскому золоту.

В то время как Вашингтон активно вводит санкции повсеместно, многие страны предпочитают следовать примеру России. В частности, Китай также скупает драгоценные металлы и избавляется от американских гособлигаций. Стоит отметить, что подобные статьи можно найти не только на китайских интернет-платформах, но и в западных СМИ. Многие аналитики интересуются опытом России по замещению гособлигаций США реальными активами. По их словам, стоит вспомнить, что десять лет назад Россия владела американскими ценными бумагами на сумму более 100 миллиардов долларов.

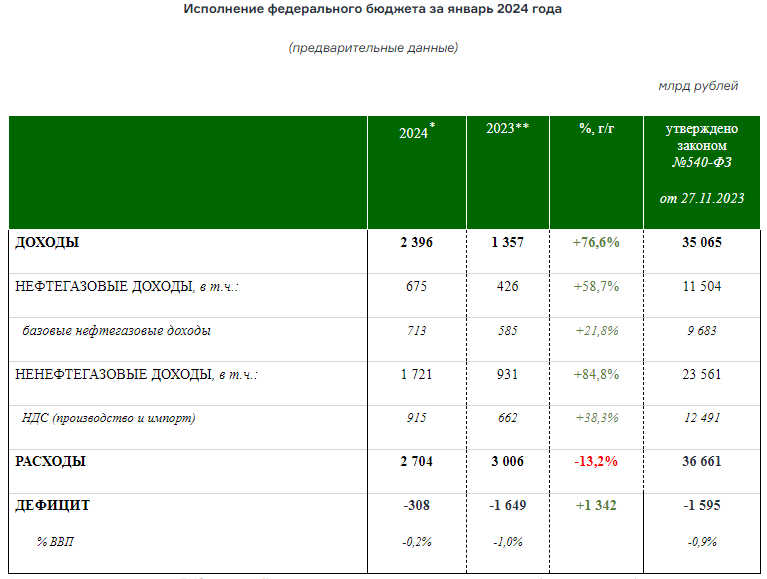

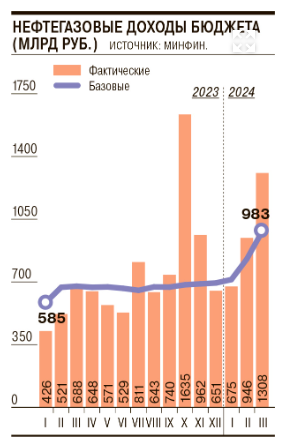

Россия приняла меры, чтобы избавиться от них, как только Вашингтон начал проводить санкционную политику против Москвы. Сегодня эти инвестиции оцениваются в несколько десятков миллионов долларов. Остаётся только гадать, что было бы, если бы Россия вовремя не решила продать американские ценные бумаги, отмечают авторы. Не нужно фантазировать — достаточно вспомнить о замороженных российских активах в западных банках. - МОСКВА, 7 февраля. Федеральный бюджет РФ в январе 2024 года получил 675 млрд рублей нефтегазовых доходов, что на 58,7% превышает показатель за аналогичный период 2022 года.

Ненефтегазовые доходы федерального бюджета в январе выросли на 84,8% по сравнению с аналогичным периодом 2022 года — до 1,721 трлн рублей.

minfin.gov.ru/ru/press-center/?id_4=38848-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_za_yanvar_2024_goda - ЦБ России — Внешний долг России на 01.01.2024г: $326,6 млрд (-14,9% г/г).

МОСКВА, 19 янв — РИА Новости. Внешний долг РФ по состоянию на 1 января составил 326,6 миллиарда долларов, снизившись с начала прошлого года на 57 миллиардов долларов, или на 14,9%, сообщает ЦБ РФ.

«По оценке Банка России, внешний долг Российской Федерации по состоянию на 1 января 2024 года составил 326,6 миллиарда долларов США, снизившись с начала 2023 года на 57,0 миллиарда долларов США, или на 14,9%», — говорится в сообщении.

ria.ru/20240119/dolg-1922377384.html - Предварительная оценка исполнения федерального бюджета за 2023 год

11 января 2024 14:30

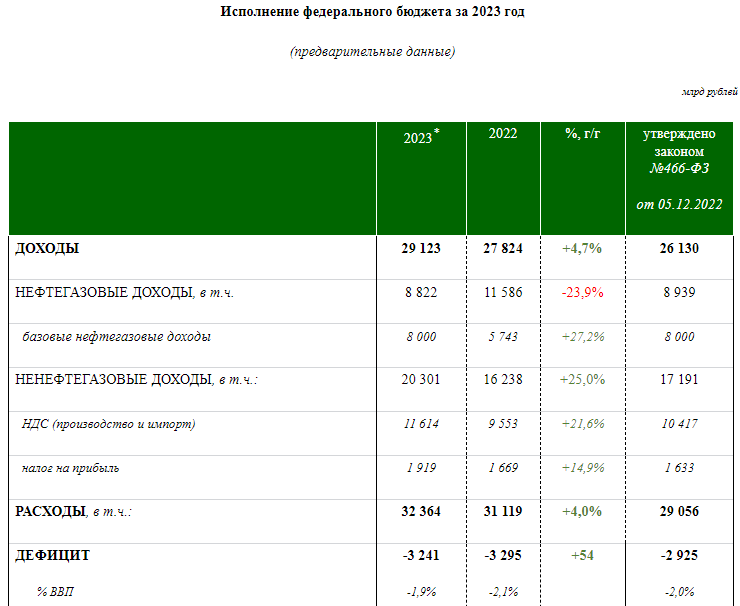

Динамика поступления доходов и финансирования расходов в течение января-декабря 2023 года свидетельствует об исполнении федерального бюджета в соответствии с целевыми параметрами структурного баланса, утвержденным в законе о бюджете (№ 466-ФЗ от 5 декабря 2022).

По предварительной оценке, объем доходов федерального бюджета в 2023 году составил 29 123 млрд рублей, что на 4,7% выше объема поступления доходов за 2022 год. При этом в части поступления ключевых ненефтегазовых доходов – как федерального бюджета, так и бюджетной системы в целом – наблюдается устойчивая положительная динамика.

● Ненефтегазовые доходы федерального бюджета составили 20 301 млрд рублей и увеличились на 25,0% г/г. Динамика поступления крупнейших ненефтегазовых доходов федерального бюджета (оборотные налоги, налог на прибыль) остается в устойчиво положительной области – в том числе к уровню 2021 года (как менее подверженному статистическим эффектам базы).

Объем ненефтегазовых доходов по итогам 2023 года превысил параметры, заложенные при формировании закона о бюджете (№466-ФЗ от 5 декабря 2022 года), более чем на 3,1 трлн руб. (18,1%).

● Нефтегазовые доходы составили 8 822 млрд рублей, значимо превысив их базовый размер (8 трлн рублей в год). Дополнительные нефтегазовые доходы составили по итогам года 822 млрд рублей. Общее снижение нефтегазовых доходов на 23,9% г/г к 2022 году связано с высокой базой сравнения предыдущего года, снижением котировок цен на нефть марки Юралс в начале года, снижением цен и сокращением объемов экспорта природного газа.

Накопление дополнительных нефтегазовых доходов в периоды благоприятной ценовой конъюнктуры и использование средств ФНБ на покрытие недополученных нефтегазовых доходов в соответствии с параметрами «бюджетного правила» обеспечивает устойчивость бюджетной системы к колебаниям в поступлении нефтегазовых доходов.

По предварительной оценке, объем расходов федерального бюджета за 2023 год составил 32 364 млрд рублей, превысив показатели предыдущего года на 4,0% г/г.

В целом, в 2023 году объем расходов федерального бюджета исполнен исходя из предельного размера бюджетных ассигнований, утвержденных в законе о бюджете (№466‑ФЗ) и размера дополнительных ненефтегазовых доходов (в соответствии с нормами «бюджетного правила»). Это обеспечило стабильность первичного структурного дефицита на уровне параметров закона о бюджете (№466-ФЗ).

Исполнение федерального бюджета за 2023 год

(предварительные данные) в млрд руб.

minfin.gov.ru/ru/press-center/?id_4=38819-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_za_2023_god - Стало известно, как страны G7 могут конфисковать $280 миллиардов Центробанка России.

20.12.2023, 15:51

Власти США предложили партнерам по «Большой семерке» (G7) признать себя «пострадавшими» от российской агрессии против Украины и на этом основании конфисковать $280 млрд Центробанка России, которые были заморожены в западных странах.

Такой вариант изъятия российских активов содержится в одном из рабочих материалов, который США представили на обсуждение стран G7, пишет Financial times со ссылкой на документ. В нем утверждается, что «пострадавшими» и «особо пострадавшими» себя могут признать все страны, которые финансировали экономику Украины и ее вооруженные силы во время войны.

После конфискации активов российского ЦБ США предложили переводить средства Киеву траншами через Всемирный банк или Европейский банк реконструкции и развития (ЕБРР). При этом переводы будут засчитываться в качестве «аванса» в рамках компенсации за ущерб от войны, который должна будет выплатить Россия для заключения мира.

По мнению американских официальных лиц, передача активов может стать «контрмерой», соответствующей международному праву. Она «побудит Россию прекратить агрессию», считают в Вашингтоне.

В то же время публично представители США не поддерживают конфискацию активов России. Как отмечает FT, предложенная Вашингтоном идея чревата юридическими последствиями, так как замороженные резервы ЦБ России защищены международным правом. Какие-либо действиями с ними покажут Китаю, Саудовской Аравии и другим странам, что их активы в долларах и евро находятся не в безопасности.

В ЕС особенно беспокоятся по поводу последствий такого шага, так как большая часть замороженных активов России находится в странах союза. «Нам есть что терять», — отметил представитель ЕС.

Согласно документу Еврокомисиси, с которым ознакомилась Financial Times, страны G7, ЕС и Австралия в 2022 году заморозили активы ЦБ на 260 млрд евро. При этом активы на 210 млрд были арестованы в ЕС. Они включают наличные и государственные облигации в евро, долларах и других валютах.

Подавляющее большинство из заблокированных в ЕС активов, на сумму около 191 млрд евро, были заморожены в бельгийском депозитарии Euroclear. Еще 19 млрд евро заморозила Франция. Доля остальных стран значительно меньше — так, к примеру, в Германии хранятся активы примерно на 210 млн евро. При этом, по словам источника FT в G7, США заблокировали активы лишь на $5 млрд.

www.ft.com/content/adb09fd6-e5f7-4099-9994-806814b4c9b4 - Минфин России — Доходы бюджета за 11 мес 2023г: 25,963 трлн руб (+4,8% г/г).

08 декабря 2023 09:10

Динамика поступления доходов и финансирования расходов в течение января-ноября текущего года свидетельствует об исполнении федерального бюджета в соответствии с целевыми параметрами структурного баланса, утвержденным в законе о бюджете (№466-ФЗ от 5 декабря 2022).

По предварительной оценке, объем доходов федерального бюджета в январе-ноябре 2023 года составил 25,963 трлн рублей, что на 4,8% выше объема поступления доходов за аналогичный период 2022 года. При этом в части поступления ключевых ненефтегазовых доходов – как федерального бюджета, так и бюджетной системы в целом – наблюдается устойчивая положительная динамика.

● Ненефтегазовые доходы федерального бюджета составили 17,737 трлн рублей и увеличились на 25,6% г/г. Динамика поступления крупнейших ненефтегазовых доходов федерального бюджета (оборотные налоги, налог на прибыль) остается в устойчиво положительной области — в том числе к уровню 2021 года (как менее подверженному статистическим эффектам базы).

В целом объем и траектория поступления ненефтегазовых доходов по итогам января-ноября 2023 года свидетельствуют о значительном превышении динамики, заложенной при формировании закона о бюджете (№466-ФЗ от 5 декабря 2022 года).

● Нефтегазовые доходы составили 8,226 трлн рублей и снизились на 22,8% г/г, что связано с высокой базой сравнения прошлого года, снижением котировок цен на нефть марки Юралс в начале года, снижением цен и сокращением объемов экспорта природного газа. Месячная динамика нефтегазовых доходов остается на уровне, значимо превышающем их базовый размер (8 трлн рублей в год). При этом часть возмещения топливного демпфера по итогам октября 2023 года будет отражена в кассовых операциях в начале декабря. С учетом данных операций уровень нефтегазовых доходов в ноябре 2023 года превысил бы уровень предыдущего года на 11%.

Накопление дополнительных нефтегазовых доходов в периоды благоприятной ценовой конъюнктуры и использование средств ФНБ на покрытие недополученных нефтегазовых доходов в соответствии с параметрами «бюджетного правила» обеспечивает устойчивость бюджетной системы к колебаниям в поступлении нефтегазовых доходов.

Динамика исполнения расходов федерального бюджета сохраняется на нормальном уровне после ускоренного финансирования в январе-феврале отдельных контрактуемых расходов. По предварительной оценке, объем расходов федерального бюджета за 11 месяцев 2023 года составил 26 841 млрд рублей, превысив показатели аналогичного периода прошлого года на 11,7% г/г (+4,9% г/г с начала 2 квартала 2023 г.).

В целом, в 2023 году объем расходов федерального бюджета будет формироваться исходя из предельного размера бюджетных ассигнований, утвержденных в законе о бюджете (№466-ФЗ) и размера дополнительных ненефтегазовых доходов (в соответствии с нормами «бюджетного правила»). Это обеспечивает стабильность первичного структурного дефицита на уровне параметров закона о бюджете (№466-ФЗ).

Исполнение федерального бюджета за январь-ноябрь 2023 года

(предварительные данные)

млрд рублей

* доходы представлены с учетом поступивших на ЕНС платежей, отнесенных к соответствующим доходам федерального бюджета на 1 декабря 2023 года

** часть возмещения топливного демпфера по итогам октября 2023 года будет отражена в кассовых операциях по исполнению федерального бюджета в декабре текущего года. С учетом данных по начислению соответствующего платежа нефтегазовые доходы за 11 месяцев 2023 года составили 8 171,8 млрд рублей

Таким образом, исполнение федерального бюджета в соответствии с параметрами первичного структурного дефицита, определенного в законе о бюджете, наряду с использованием/формированием средств ФНБ в рамках механизма «бюджетного правила» обеспечивает устойчивость бюджетной системы и укрепляет макроэкономическую и финансовую стабильность Российской Федерации.

_________________________________________________________________________________________________

[1] Окончательные данные формируются с учётом бухгалтерских отчётов администраторов бюджетных средств, в которых учитываются операции, произведённые минуя счета Федерального казначейства (в т.ч. операции за рубежом).

minfin.gov.ru/ru/press-center/?id_4=38787-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_za_yanvar-noyabr_2023_goda - Минфин России: О нефтегазовых доходах и проведении операций по покупке/продаже иностранной валюты и золота на внутреннем валютном рынке

05 декабря 2023 12:00

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в декабре 2023 года в размере 362,0 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам ноября 2023 года составило минус 117,2 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 244,8 млрд руб. Операции будут проводиться в период с 7 декабря 2023 года по 12 января 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 11,7 млрд руб.

В целях снижения волатильности финансовых рынков Банком России приостановлена трансляция покупок иностранной валюты на внутренний валютный рынок с 10 августа 2023 года и до конца 2023 года. (http://www.cbr.ru/press/event/?id=16995)

С января 2024 года Банк России возобновит проведение операций на внутреннем валютном рынке, с учетом сальдирования всех операций, осуществленных со средствами Фонда национального благосостояния в 2023 году. (https://www.cbr.ru/press/event/?id=17240)

Подробная информация о дополнительных нефтегазовых доходах федерального бюджета размещена в разделе: Минфин России / Статистика / Федеральный бюджет / Информация о дополнительных нефтегазовых доходах федерального бюджета (https://minfin.gov.ru/ru/statistics/fedbud/oil/)

minfin.gov.ru/ru/press-center/?id_4=38784-o_neftegazovykh_dokhodakh_i_provedenii_operatsii_po_pokupkeprodazhe_inostrannoi_valyuty_i_zolota_na_vnutrennem_valyutnom_rynke - ЦБ с нового года возобновит операции по покупке и продаже валюты из ФНБ.

27 ноября 2023 года

Банк России с января 2024 года возобновляет проведение операций на внутреннем валютном рынке, связанных с пополнением и использованием средств Фонда национального благосостояния (далее — ФНБ), в том числе с учетом всех операций, осуществленных со средствами ФНБ в 2023 году. В течение 2024 года ежедневный объем и направление проводимых на внутреннем валютном рынке операций Банка России будет определяться исходя из сальдо следующих величин:

— Регулярных операций по покупке/продаже иностранной валюты в размере дополнительных/выпадающих нефтегазовых доходов в рамках бюджетного правила. Ежедневный объем указанных операций определяется и ежемесячно публикуется Минфином России в установленном порядке.

— Разницы объема отложенных с 10 августа по 31 декабря 2023 года регулярных операций в рамках бюджетного правила и объема расходования средств ФНБ в целях финансирования дефицита федерального бюджета вне бюджетного правила за 2023 год. Ежедневный сальдированный объем покупки/продажи в рамках указанных операций рассчитывается исходя из равномерного распределения общей суммы на 12 календарных месяцев (с учетом количества торговых дней).

— Осуществленного в течение II полугодия 2023 года — I полугодия 2024 года объема чистого инвестирования ФНБ в разрешенные финансовые активы, выраженные в рублях. Ежедневный объем указанных операций в каждом полугодии (без сдвига на 1 месяц вперед, то есть с 09.01.2024 по 30.06.2024 и с 01.07.2024 по 31.12.2024) рассчитывается исходя из равномерного распределения общей суммы нетто-инвестирования ФНБ за прошедшее полугодие (то есть за II полугодие 2023 года и I полугодие 2024 года соответственно) на 6 календарных месяцев (с учетом количества торговых дней).

Окончательный расчет итогового ежедневного нетто-объема операций Банка России на внутреннем валютном рынке в январе 2024 года будет представлен Банком России в отдельном пресс-релизе в конце декабря 2023 года с учетом информации Минфина России об использовании средств ФНБ в целях финансирования дефицита бюджета вне бюджетного правила и размещения средств ФНБ в разрешенные финансовые активы в рублях.

cbr.ru/press/event/?id=17240 - Золотые резервы Банка России на 1 октября 2023г: 2366 тонн (+77 тонн мес/мес).

10 ноября 2023

Интересные новости приходят из недр Центрального Банка РФ. Как стало известно, спустя 3,5 года регулятор возобновил пополнение золотых резервов. На 1 октября в хранилищах ЦБ было 2366 тонн, что на 77 тонн больше, чем было в сентябре (2289 тонн). Прибавка «жёлтого драгметалла» выглядит внушительно и необычно.

Ведь ранее устами зампреда ЦБ Заботкина заявлялось, что пополнение золотого запаса не входит в планы регулятора, так как приводит к росту денежной массы. А это может негативно сказаться на экономике.

Инфляция в стране действительно увеличивается, ЦБ повышает процентную ставку, дабы остудить ситуацию с ростом цен. Однако надо понимать, что инфляция в России носит немонетарный характер (в стране пробладает — инфляция издержек), предыдущие закупки регулятором золота (с 2014 года по 2020-й регулятор купил больше тысячи тонн!) — к особому росту цен (дополнительному) не привело.

Возможно, дело тут в межгосударственных расчётах. «Жёлтый драгметалл» достаточно легко закладывать по т.н. золотым свопам и получать необходимую ликвидность в «дружественных валютах». А уже эту ликвидность направлять на поддержку курса рубля, который сейчас находится под серьёзным санкционным давлением. Не поэтому ли ЦБ возобновил скупку золота?

Хоть и побочным, но немаловажным фактором пополнения резервов является поддержка отечественных золотодобывающих компаний. Некоторые участники рынка поддались санкционному давлению, решили сменить юрисдикцию (например, на Казахстан). Есть риск уменьшения добычи золота в стране, особенно на фоне роста себестоимости унции золота.

Рублёвые цены на золото с начала 2023 года выросли на 35%, но весь этот рост был обеспечен девальвацией национальной валюты — долларовые котировки вот уже больше года стоят возле уровня 2000$ за унцию. В этой ситуации наличие гарантированного покупателя, который готов забирать с рынка 200 тонн в год (оценка по прошлому десятилетию) из 350-370 добываемых тонн — немаловажное подспорье для отрасли. Которая, кстати, по темпам добычи вышла на 2 место в мире, почти догнав Китай.

Не стоит забывать и о цифровых валютах, эмиссией которых планируют заниматься многие Центральные банки, в том числе и отечественный. Да, такие активы формально не обеспечены ничем, кроме валовым продуктом страны, налоговой базой, но в реальности инвесторы, разумеется учитывают золотой запас, который может быть направлен на поддержание курса и стабильности новых ЦФА. Так, банк Китая, который вступил в гонку со своим «цифровым юанем» активно наращивает золотой запас. Не отстают и развивающиеся страны (например, Египет и Турция).

Поэтому решение ЦБ РФ о возобновлении скупки золота безусловно верное. К сожалению, потеряно больше трёх лет, но при должной мотивации, регулятор вполне может наверстать упущенные объёмы за полтора, два года.

ъ - Россия — Нефтегазовые доходы в Октябре 2023г: 1,634.6 трлн руб (+121% мес/мес) = $17,6 млрд.

03.11.2023

Доходы России от нефти и газа подскочили в октябре из-за циклического роста налога на прибыль и увеличились более чем в два раза по сравнению с сентябрем до $17,6 млрд (1,635 трлн российских рублей), показали данные Министерства финансов России в пятницу.

За сентябрь совокупные доходы России от нефти и газа составили 8 млрд долларов (739 млрд рублей).

Налог на прибыль подскочил в сентябре и октябре, увеличив доходы. Поступления в бюджет России в прошлом месяце также были увеличены на 27,5% по сравнению с октябрем 2022 года, поскольку правительство не выплатило нефтепереработчикам так называемый демпферный платеж.

minfin.gov.ru/ru/statistics/fedbud/oil?id_57=122094-svedeniya_o_formirovanii_i_ispolzovanii_dopolnitelnykh_neftegazovykh_dokhodov_federalnogo_byudzheta_v_2018-2023_godu

ъ - ЦБ России намерен установить требования к дивидендной политике ПАО.

27.10.2023

Банк России предлагает обязать публичные акционерные общества (ПАО) утверждать дивидендную политику и объяснять акционерам причины отклонения от нее, говорится в проекте ЦБ «Основных направлений развития финансового рынка РФ на 2024 г. и период 2025 и 2026 гг».

«Повышению привлекательности инвестиций и укреплению доверия к компании способствует предсказуемость дивидендных выплат. Для этого планируется определить требования к содержанию дивидендной политики публичного общества, установить обязанность по ее утверждению и раскрытию, а также по объяснению акционерам причин отклонения утвержденной дивидендной политики. Указанные меры будут способствовать долгосрочному инвестиционному планированию», — говорится в документе.

Сейчас утвержденная советом директоров дивидендная политика должна быть у компаний, претендующих на нахождение в первом и втором котировальном списке Мосбиржи, что устанавливается правилами листинга. Для остальных ее наличие необязательно, хотя и рекомендовано Кодексом корпоративного управления.

Также регулятор считает, что целесообразно продолжить практику отмены функционирования специальных (антикризисных) режимов реализации корпоративных прав и вернуться к установленным законодательством о корпоративных отношениях процедурам.

cbr.ru/Content/Document/File/155957/onrfr_2024-26.pdf - Ежеквартальный прогноз того, чего ожидать от денежно-кредитной политики

ФРС и ЕЦБ планируют снизить ставки к середине следующего года.

— Ежеквартальный прогноз того, чего ожидать от денежно-кредитной политики.

— ФРС и ЕЦБ планируют снизить ставки к середине следующего года.

8 октября 2023 г. в 15:30 GMT+3

Новая более высокая и более длинная стадия Глобальная денежно-кредитная политика может продлиться только до первых месяцев 2024 года, когда центральные банки начнут двигаться в сторону снижения стоимости заимствований.

Именно такой прогноз предсказывает Bloomberg Economics, чей совокупный показатель мировых процентных ставок, как ожидается, начнет стремительно снижаться в первом квартале. В странах с развитой экономикой этот сдвиг займет лишь немного больше времени, прежде чем они тоже синхронизируются в сторону понижения.

Ожидается, что к концу следующего года только два из 23 центральных банков в нашем ежеквартальном глобальном прогнозе не перейдут к снижению ставок: стоимость заимствований в подверженной инфляции Турции, как ожидается, останется стабильной, в то время как Банк Японии, как ожидается, наконец-то выйдет из негативной денежно-кредитной политики.

Удивительно стабильное плато в странах с развитой экономикой, о котором глава Федеральной резервной системы Джером Пауэлл сигнализировал в августе, продлится не более трех кварталов, согласно прогнозам.

Ожидается, что и США, и еврозона снизят ставки до середины года, а Великобритания и Швеция выждут немного дольше.

Прогноз BE указывает на переломный момент в цикле ужесточения. В нем также подчеркивается, что мир сверхнизких ставок, который предшествовал ему, не вернется в ближайшее время, поскольку нестабильная эпоха, которую президент Европейского центрального банка Кристин Лагард называет «эпохой сдвигов и перерывов», заставляет чиновников опасаться слишком далекого ослабления.

К концу следующего года совокупная глобальная ставка будет снижена еще на 125 базисных пунктов, при этом в более богатых странах мира ожидается меньшее снижение примерно на половину этой величины, что все равно приведет к заметному смягчению.

Тем не менее, это заметно более медленный темп снижения по сравнению с тем, как стоимость заимствований была повышена в первую очередь.

Что говорит Bloomberg Economics:

«Пик ставок мировых центральных банков уже не за горами. У ФРС, возможно, будет еще одно повышение, но мы думаем, что они этого не сделают, но это близкий выбор. Для Банка Японии 2024 год станет годом, когда губернатор Кадзуо Уэда отойдет от экстремальных настроек стимулирования. А центральный банк Турции все еще играет в догонялки. Однако общая картина такова, что инфляция имеет тенденцию к снижению, и в 2024 году большинство центральных банков будут сокращать ставки».

Вот ежеквартальный путеводитель Bloomberg по выборке ведущих центральных банков мира, которая охватывает 90% мировой экономики.

БОЛЬШАЯ СЕМЕРКА

Федеральная резервная система США

Текущая ставка по федеральным фондам (верхняя граница): 5,5%

Прогноз Bloomberg Economics на конец 2023 года: 5,5%

Прогноз Bloomberg Economics на конец 2024 года: 4,75%

Рыночное ценообразование: Трейдеры разделились во мнениях относительно вероятности еще одного повышения ставки в этом цикле, прежде чем она снизится примерно до 4,6% к концу 2024 года.

Большинство чиновников ФРС заявили, что они ожидают еще одного повышения базовой кредитной ставки в этом году, завершив самую агрессивную кампанию ужесточения почти за четыре десятилетия. Но дальнейший прогресс, охлаждающий инфляцию, наряду с ужесточением финансовых условий, может дать им паузу в ближайшие месяцы.

Политики прогнозируют, что ставки достигнут 5,6% к концу 2023 года, согласно их медианному прогнозу, опубликованному в сентябре, при этом 12 из 19 чиновников планируют еще одно повышение на 25 базисных пунктов. Пока неясно, может ли окончательное повышение ставки произойти на заседании ФРС 31 октября — 1 ноября или на заседании в декабре. В то время как инвесторы делают более высокие ставки на первое, они ожидают, что политики в конечном итоге откажутся от окончательного повышения. Семь чиновников не прогнозируют дальнейшего повышения в этом году на фоне признаков того, что базовое ценовое давление ослабло.

Председатель ФРС Пауэлл и несколько его коллег подчеркнули, что центральный банк США может «действовать осторожно», предполагая, что они не спешат повышать ставки и будут ориентироваться на данные для принятия будущих решений. После 2023 года они ясно дали понять, что ставки будут оставаться более высокими дольше, чем они ожидали ранее, чтобы вернуть инфляцию к целевому показателю в 2%.

Что говорит Bloomberg Economics:

«Чиновники ФРС объединились вокруг сообщения о том, что ставки могут быть «на уровне или почти на достаточно ограничительном уровне». Хотя медианный член FOMC ожидает еще одного повышения ставки в этом году, наш базовый сценарий заключается в том, что FOMC скорее сохранит ставки на уровне 5,5% до конца 2023 года. Это связано с тем, что экономика сталкивается с целым рядом негативных экономических потрясений – забастовки UAW, потенциальная приостановка работы правительства, ужесточение финансовых условий, резкий рост цен на нефть. Если рецессия развернется примерно в конце года, как мы прогнозировали, то ФРС снизит ставки на 75 базисных пунктов в 2024 году. Тем не менее, если базовая инфляция окажется выше, чем ожидалось, в оставшуюся часть года, мы видим существенный риск того, что ФРС может провести еще одно повышение ставки».

Европейский центральный банк

Текущая ставка по депозиту: 4%

Прогноз Bloomberg Economics на конец 2023 года: 4%

Прогноз Bloomberg Economics на конец 2024 года: 3,25%

Рыночное ценообразование: С середины следующего года никаких дальнейших повышений не предполагается, а ключевая ставка до конца 2024 года оценивается примерно в 3,35%.

После 10 повышений ставки подряд ЕЦБ готов сделать перерыв в повышениях. Сохранение стоимости заимствований на текущем уровне в течение «достаточно долгого» времени внесет «существенный вклад» в скорейшее возвращение инфляции к 2%, заявили политики после своего последнего решения.

В то время как некоторые из наиболее «ястребиных» чиновников Совета управляющих первоначально подчеркнули, что могут потребоваться дальнейшие шаги (сама президент Лагард отказалась сказать, что ставки достигли своего пика), быстро ухудшающаяся экономика и замедление ценового давления успокоили эти голоса. С другой стороны, дебаты о том, как поступить с облигациями ЕЦБ в размере 4,8 трлн евро ($5,1 трлн), будут набирать обороты. Реинвестирование долга со сроком погашения из портфеля, сформированного во время пандемии, в настоящее время планируется продолжить до конца следующего года — дата, которая может быть перенесена.

Что говорит Bloomberg Economics:

«ЕЦБ, вероятно, закончил повышать ставки. Многочисленные показатели базовой инфляции снижаются, опросы указывают на значительное ухудшение экономической активности, а расширение кредитования слабее, чем в разгар кризиса евро. Совету управляющих потребуется еще много времени, чтобы обрести достаточную уверенность для снижения ставок. Мы ожидаем первого снижения в июне, поскольку базовая инфляция продолжит замедляться».

Подробнеее:

www.bloomberg.com/news/articles/2023-10-08/rate-cliff-awaits-global-economy-after-higher-for-longer-plateau?srnd=economics-v2 - Банк Японии

Текущий баланс учетной ставки: -0,1%

Прогноз Bloomberg Economics на конец 2023 года: -0,1%

Прогноз Bloomberg Economics на конец 2024 года: 0%

Рыночное ценообразование: Ключевая ставка растет медленно, повышение на 10 базисных пунктов запланировано на начало 2024 года. Рыночное ценообразование предполагает около 25 базисных пунктов кумулятивного ужесточения в течение следующего года.

Ближайшие месяцы станут критическим моментом для Банка Японии, поскольку он вполне может проложить путь к корректировке политики после более чем десятилетия интенсивного стимулирования. Половина опрошенных экономистов считают, что конец отрицательных ставок наступит в первом полугодии следующего года после того, как губернатор Уэда увидит больше данных о ценах и заработной плате. Это оставляет возможность дальнейших корректировок кривой доходности или обновления прогнозов в то же время.

Поскольку инфляция, вероятно, останется выше целевого показателя банка в 2% в течение квартала, экономисты ожидают, что Банку Японии придется снова повысить свои прогнозы цен в октябре. Банк также, вероятно, получит раннее представление о направлении переговоров о заработной плате в следующем году, когда крупнейшая профсоюзная группа обнародует свою позицию на переговорах в ближайшие недели. Иена является еще одним важным фактором. Уэда может оказаться под давлением, чтобы принять меры как можно скорее, если валюта продолжит ослабевать.

Что говорит Bloomberg Economics:

«Банк Японии стоит перед дилеммой. Его «голубиная» политика толкает иену вниз и приводит к росту цен на импорт, способствуя инфляции издержек. Но центральный банк также видит необходимость продолжать стимулировать неустойчивый спрос, чтобы обеспечить свою цель по инфляции. В настоящее время Банк Японии сильнее склоняется к росту доходности JGB, чтобы защитить свою структуру и позволить правительству позаботиться о иене, с интервенцией, если это необходимо. В результате рынки могут стать более нервными и неровными».

Банк Англии

Текущая банковская ставка: 5,25%

Прогноз Bloomberg Economics на конец 2023 года: 5,25%

Прогноз Bloomberg Economics на конец 2024 года: 4,75%

Рыночное ценообразование: Рынки склоняются к еще одному повышению в этом цикле, прежде чем чиновники снизят ключевую ставку до 5% к концу 2024 года.

После 14 последовательных повышений ставок Банк Англии взял паузу в самом быстром ужесточении денежно-кредитной политики за три десятилетия. Британская экономика медленно реагирует на повышение стоимости заимствований, но перспективы значительно ухудшились с начала второго полугодия, а стагнация показателей ВВП угрожает превратиться в рецессию.

Политики во главе с губернатором Эндрю Бейли, вероятно, снизят прогнозы инфляции и роста после того, как их следующее заседание завершится 2 ноября. Это помогло бы объяснить, почему в сентябре они неожиданно приостановили свое намерение дальнейшего повышения ставок, несмотря на то, что цены выросли в три раза по сравнению с целевым показателем в 2%. Уныние может стать проблемой для правительства премьер-министра Риши Сунака, которое, вероятно, будет добиваться переизбрания в следующем году.

Что говорит Bloomberg Economics:

«Фокус Банка Англии смещается. Несмотря на то, что он дал понять, что возможны дальнейшие повышения ставок, он все больше обеспокоен неустойчивой экономикой. «Голубиный» поток данных, вероятно, продолжится в ближайшие месяцы, а это означает, что конечная ставка для этого цикла, вероятно, достигнута. Снижение ставок начнется не раньше второй половины 2024 года, поскольку центральный банк уравновешивает сильное базовое ценовое давление с экономикой, находящейся в разгаре умеренной рецессии».

Банк Канады

Текущая ставка кредитования овернайт: 5%

Прогноз Bloomberg Economics на конец 2023 года: 5%

Прогноз Bloomberg Economics на конец 2024 года: 4%

Рыночное ценообразование: Еще одно повышение оценивается как вероятное в конце этого года или в первые месяцы 2024 года, а затем ключевая ставка снизится до 5% к концу 2024 года.

Экономика Канады неожиданно сократилась во втором квартале, поскольку ее домохозяйства с большой задолженностью ощущают на себе последствия одного из самых агрессивных циклов повышения ставок в истории центрального банка. Еще одно доказательство затухания избыточного спроса привело к тому, что губернатор Тифф Маклем и его управляющий совет сохранили стоимость заимствований на уровне 5% на встрече в сентябре, но они пригрозили возможностью дальнейшего ужесточения, чтобы ослабить ожидания любого краткосрочного снижения ставок.

До сих пор угроза срабатывала — трейдеры, торгующие однодневными свопами, ожидают, что ставки будут расти дольше и в Канаде, и оценивают шансы на повышение на следующем заседании банка 25 октября более чем на треть. И хотя экономика ослабла, а рынок труда ослаб, прогресс в борьбе с инфляцией повернул вспять, а цены на нефть подтолкнули общую инфляцию к двукратному целевому показателю в 2%. Политики также обновят свои прогнозы в этом месяце, и им нужно будет выяснить, почему прогресс в снижении базового ценового давления застопорился.

Что говорит Bloomberg Economics:

«Банк Канады, скорее всего, пока останется на паузе, сохранив целевой показатель ставки овернайт на уровне 5%. Хотя экономическая активность, вероятно, будет поддерживаться ценами на энергоносители, производством и экспортом, быстрое охлаждение рынка труда создает риски для экономики. Однако Банк Канады уже продемонстрировал готовность сделать паузу и возобновить повышение ставок, если снижение занятости окажется временной заминкой, а темпы дезинфляции замедлятся».

Подробнеее:

www.bloomberg.com/news/articles/2023-10-08/rate-cliff-awaits-global-economy-after-higher-for-longer-plateau?srnd=economics-v2 - ЦЕНТРАЛЬНЫЕ БАНКИ СТРАН БРИКС

Народный банк Китая

Текущая ставка среднесрочного кредитования сроком на 1 год: 2,5%

Прогноз Bloomberg Economics на конец 2023 года: 2,3%

Прогноз Bloomberg Economics на конец 2024 года: 2,2%.

Экономика Китая демонстрирует некоторые признаки стабильности после того, как страна развернула стимулы для поддержки роста. Недавние данные показали оживление производственной активности, хотя восстановление далеко не быстрое, а показатели для сектора услуг были слабыми. Экономисты в подавляющем большинстве считают кризис недвижимости основным вызовом для роста, который, как ожидается, будет соответствовать цели правительства в размере около 5% в этом году.

При новом управляющем Пань Гуншэне, вступившем в должность в конце июля, Народный банк Китая снизил основную учетную ставку до максимума с 2020 года, что стало вторым снижением в этом году. Центральный банк также снизил норму обязательных резервов для большинства банков в сентябре, что должно снизить стоимость финансирования для кредиторов. Экономисты ожидают, что Народный банк Китая снова снизит ставку по однолетнему среднесрочному кредитованию до конца года.

Что говорит Bloomberg Economics:

«НБК ускорил смягчение в 3К23, снизив годовую учетную ставку на 15 б… в августе и на 25 б… снизив норму обязательных резервов банков в сентябре — более сильный толчок по сравнению со снижением ставки на 10 б… и снижением RRR на 25 б… в первом полугодии. Ей предстоит еще много работы по поддержке экономики. Мы видим, что он снизит учетную ставку еще на 20 б… к концу года, а также еще на 25 б… снизит RRR».

Резервный банк Индии

Текущая ставка обратного выкупа Резервного банка Индии: 6,5%

Прогноз Bloomberg Economics на конец 2023 года: 6,5%

Прогноз Bloomberg Economics на конец 2024 года: 5,5%.

Инфляционные риски оставались в центре внимания РБИ, что вынудило его придерживаться ястребиного тона на четвертом заседании подряд на прошлой неделе, поскольку он сохранил ключевые ставки и позицию без изменений для поддержки роста. Губернатор Шактиканта Дас подчеркнул инфляцию как «серьезный риск» для стабильности и роста, предупреждение, которое совпадает с самыми слабыми муссонными дождями за последние пять лет и ростом цен на нефть.

Экономисты говорят, что более высокие опасения по поводу инфляции и фон устойчивого роста внутри страны означают, что ставка репо, вероятно, останется на прежнем уровне дольше, а снижение ставок будет отодвинуто на более длительный срок.

Избыточная ликвидность на рынке также вызывает беспокойство у Даса, который удивил инвесторов, объявив, что центральный банк рассматривает возможность продажи облигаций, чтобы получить дополнительные деньги. Это говорит о переходе от использования ставок к инструментам управления ликвидностью для контроля над инфляцией.

Что говорит Bloomberg Economics:

«Резервный банк Индии повысил доходность облигаций в своем октябрьском обзоре, заявив, что может продать облигации, чтобы избавиться от избыточной ликвидности. Это скрытое повышение ставки, вероятно, замедлит рост и повысит риск того, что центральный банк может продлить паузу в ставке дольше, чем мы ожидаем в настоящее время, до 1К24. Резервный банк Индии ожидает, что инфляция снизится до 5,2% к 1К24, но его новый акцент на снижении ее до 4%, вероятно, приведет к тому, что он будет удерживать ликвидность на низком уровне».

Центральный банк Бразилии

Текущая целевая ставка Selic: 12.75%

Прогноз Bloomberg Economics на конец 2023 года: 11,75%

Прогноз Bloomberg Economics на конец 2024 года: 9%.

Центральный банк Бразилии подтвердил свой план по продолжению смягчения денежно-кредитной политики, по крайней мере, с двумя дополнительными снижениями ставки на 50 базисных пунктов в этом году. Политики во главе с Роберто Кампосом Нето уже добились двух сокращений такого масштаба с августа, после того, как удерживали стоимость заимствований на шестилетнем максимуме в 13,75% в течение 12 месяцев.

Такие высокие ставки, часто критикуемые президентом Луисом Инасиу Лулой да Силвой как препятствие для роста, помогли смягчить инфляцию, даже несмотря на то, что экономическая активность оставалась относительно высокой, с устойчивым сектором услуг и напряженным рынком труда. Центральный банк заявляет, что ему удалось организовать мягкую посадку экономики, при этом экономика замедлилась, но избежала рецессии в следующем году. Тем не менее, экономисты прогнозируют, что потребительские цены продолжат расти выше целевого показателя до 2026 года.

Что говорит Bloomberg Economics:

«Глобальная и внутренняя неопределенность не остановит ЦББ от снижения ставок, хотя она, вероятно, будет препятствовать более быстрому смягчению. Базовая инфляция может достигнуть целевых уровней к середине 2024 года, что позволит ЦББ довести ставку Selic до уровня, который политики считают нейтральным в конце 2024 года. Наш прогноз терминальной ставки на уровне 9% в этом цикле отражает ожидания осторожного ЦББ, который считает, что реальная нейтральная ставка может быть выше, чем его предположение в 4,5%».

Банк России

Текущая ключевая ставка: 13%

Прогноз Bloomberg Economics на конец 2023 года: 13,5%

Прогноз Bloomberg Economics на конец 2024 года: 9,5%.

Одно из самых резких обесцениваний валют на развивающихся рынках в этом году привело к тому, что Центральный банк России был готов добавить к трем подряд повышениям ставок, включая экстренное повышение в августе.

Ужесточение денежно-кредитной политики по-прежнему оправдано, поскольку рубль снова находится под давлением, а перспективы инфляции ухудшаются, поскольку экономика военного времени справляется с санкциями, введенными из-за вторжения в Украину.

В отсутствие более жесткого контроля за движением капитала для стабилизации валюты, политикам во главе с Эльвирой Набиуллиной, вероятно, придется еще больше повысить стоимость заимствований, хотя растущий риск рецессии может побудить к менее ястребиному подходу в следующем году.

Что говорит Bloomberg Economics:

«У Банка России заканчиваются боеприпасы в борьбе с инфляцией. После повышения учетной ставки до 13% в сентябре с 7,5% год назад, центральный банк толкает экономику в рецессию, в то время как данные не показывают признаков замедления инфляции. Мы прогнозируем, что в 2023 и 2024 годах он превысит целевой уровень инфляции центрального банка в 4%, поскольку потребительские цены будут расти на 6% каждый год. По нашим оценкам, учетная ставка центрального банка достигнет пика в 13,50% в октябре 2023 года и начнет снижаться в 1К24, что соответствует ожиданиям денежного рынка. По нашим оценкам, учетная ставка достигнет 10,5% к середине 24 года и 9,5% к декабрю 2024 года».

Южноафриканский резервный банк

Средняя ставка текущего РЕПО: 8,25%

Прогноз Bloomberg Economics на конец 2023 года: 8,25%

Прогноз Bloomberg Economics на конец 2024 года: 7,75%.

В то время как инфляция близка к середине целевого диапазона центрального банка от 3% до 6%, где он предпочитает закреплять инфляционные ожидания, политики, вероятно, сохранят паузу в ключевой ставке, поскольку инфляционное давление и риски для государственных финансов сохраняются. Резервный банк будет внимательно следить за обновлением бюджета правительства 1 ноября, и если оцененные риски материализуются, повышение ставок может начаться снова.

Управляющий Лесетжа Кганьяго неоднократно подчеркивал, что борьба центрального банка с инфляцией еще не окончена, и предупредил на последнем заседании MPC, что ухудшение состояния государственных финансов приведет к повышению ставок. Ставка обратного выкупа была оставлена без изменений во второй раз в этом году на заседании, поскольку группа дала понять, что она остается осторожной и ограничительной политикой.

Что говорит Bloomberg Economics:

«Мы считаем, что денежно-кредитная политика в настоящее время достаточно ограничительна, чтобы удержать инфляцию в пределах целевого уровня 3-6%, что должно означать, что цикл повышения ставок подошел к концу. Тем не менее, тон последнего заявления MPC был определенно ястребиным, предполагая, что до смягчения еще далеко. Кганьяго отметил неопределенность в отношении дальнейшего замедления инфляции. Мы считаем, что на предстоящих заседаниях SARB будет приостановлена. Наш главный аргумент заключается в том, что жесткая инфляция исключит снижение ставки до середины 2024 года».

Подробнеее:

www.bloomberg.com/news/articles/2023-10-08/rate-cliff-awaits-global-economy-after-higher-for-longer-plateau?srnd=economics-v2 - МОНЕТНЫЙ ДВОР ЦЕНТРАЛЬНЫХ БАНКОВ

Банк Мексики

Текущая ставка овернайт: 11.25%

Прогноз Bloomberg Economics на конец 2023 года: 11,25%

Прогноз Bloomberg Economics на конец 2024 года: 9,75%.

Ожидается, что центральный банк Мексики сохранит стоимость заимствований на рекордно высоком уровне в 11,25% до конца года и, возможно, до 2024 года, поскольку он борется со «сложным» прогнозом инфляции с фиксированными базовыми ценами. Мало того, что учреждение сопротивляется присоединению к региональным коллегам, которые уже ослабляют политику, один из членов его совета директоров предупредил, что снижение ставок, когда оно в конечном итоге произойдет, все еще может быть изолированным шагом, а не началом кампании по смягчению.

Более сильные, чем прогнозировалось, экономические показатели дали Banxico, как известно, еще больше оснований сохранять осторожность. Вторая по величине экономика Латинской Америки выиграла от высокого внутреннего спроса, поскольку местные зарплаты растут, а также импорт из США, ее крупнейшего торгового партнера.

Что говорит Bloomberg Economics:

«Высокий внутренний спрос в сочетании с положительным и растущим разрывом в объеме производства говорит против снижения ставок. Инфляция замедляется, но остается выше целевого уровня, инфляционные ожидания замедляются, но также выше цели и прогнозов центральных банков. Нисходящий тренд в сочетании с жесткими денежно-кредитными условиями не указывает на необходимость повышения. Уровень ограничивает пространство для разрезов. Мы видим, что политики сохранят ставки до 2К24, когда замедление инфляции и более умеренный рост должны освободить место для снижения».

Банк Индонезии

Текущая 7-дневная ставка обратного РЕПО: 5,75%

Прогноз Bloomberg Economics на конец 2023 года: 5,75%

Прогноз Bloomberg Economics на конец 2024 года: 4,75%.

Банк Индонезии находится в непростой паузе, не имея возможности снижать ставки на фоне сильного доллара и не желая дальнейшего ужесточения на фоне охлаждения роста цен. Вместо этого он, вероятно, скорректирует другие рычаги, такие как облигационные интервенции для повышения курса рупии и дисконты по резервным требованиям, чтобы стимулировать кредитование.

Большинство экономистов ожидают, что центральный банк будет поддерживать инфляцию в крупнейшей экономике Юго-Восточной Азии, которая находится в пределах целевого показателя до следующего года. А учитывая, что всего четверть пункта отделяет индонезийские и американские ставки от беспрецедентного паритета, маловероятно, что сигналы о смягчении будут поданы до разворота ФРС. Однако, поскольку рыночные распродажи сводят на нет прибыль рупии в этом году, это вызвало сомнения в том, как далеко BI может зайти в поддержании стабильности валюты без повышения ставки.

Что говорит Bloomberg Economics:

«Следующим шагом Банка Индонезии, скорее всего, будет снижение ставки, но это маловероятно до следующего года. Слишком раннее сокращение дифференциала ставок по отношению к доллару подорвет ключевую поддержку рупии, особенно с учетом того, что ФРС сигнализирует о том, что ей предстоит еще много работы. Значительно более слабый мировой спрос в 4-м квартале также может спровоцировать отток капитала. Недавний цикл ужесточения BI был направлен на стабилизацию валюты, что является его основной целью».

Центральный банк Турции

Текущая 1-недельная ставка РЕПО: 30%

Прогноз Bloomberg Economics на конец 2023 года: 35%

Прогноз Bloomberg Economics на конец 2024 года: 35%.

Переход Турции к более традиционной политике, направленной на обуздание инфляции более чем на 60%, вероятно, продолжится до конца года, при этом центральный банк сигнализирует о дальнейшем повышении ставок в ближайшие месяцы. Тем не менее, ожидается, что реальные ставки останутся глубоко отрицательными.

Поскольку местные выборы назначены на март, базовая ставка в стране останется политически чувствительной. Президент Реджеп Тайип Эрдоган, сторонник монетарного стимулирования для стимулирования экономического роста, смягчил свою критическую позицию в отношении более высоких ставок с тех пор, как он был переизбран в мае. Но инвесторы опасаются, что он может в любой момент оказать давление на центральный банк, чтобы тот снизил ставки или приостановил дальнейшее повышение. Министр финансов Мехмет Шимшек и глава Центрального банка Хафиз Гайе Эркан пытаются убедить рынки в том, что президент полностью поддерживает их политику и обеспечивает иностранные инвестиции, которые крайне необходимы.

Что говорит Bloomberg Economics:

«Поворот политики Турции после президентских и парламентских выборов в мае привел к тому, что ЦБРТ повысил ключевую ставку до 30% с 8,5% после четырех последовательных повышений. Мы ожидаем, что банк поднимет свой основной леверидж до 35% к концу года и останется на этом уровне до 1К24 в преддверии местных выборов в марте. После голосования мы видим, что ключевая ставка достигнет 40% во втором квартале».

Центральный банк Нигерии

Текущая ставка центрального банка: 18,75%

Прогноз Bloomberg Economics на конец 2023 года: 23,5%

Прогноз Bloomberg Economics на конец 2024 года: 23%.

С приходом к власти нового управляющего, стремящегося восстановить доверие к центральному банку и продемонстрировать свою храбрость в борьбе с инфляцией, вероятно, будет еще одно повышение ставки.

Губернатор Олайеми Кардозу заявил на слушаниях в Сенате в прошлом месяце, что центральный банк будет бороться с высокой инфляцией в Нигерии, которая является одной из самых высоких в Африке, приняв денежно-кредитную политику, основанную на фактических данных. Центральный банк повысил базовую ставку на 725 базисных пунктов с мая 2022 года.

Что говорит Bloomberg Economics:

«Мы считаем, что повышение ставок, вероятно, будет более резким при новом главе центрального банка Кардозо, чтобы остановить безудержную инфляцию. Отмена субсидий на бензин и резкая девальвация найры означают ускорение инфляции в краткосрочной перспективе. Мы также ожидаем, что новое руководство центрального банка решит проблему отставания в иностранной валюте, снизив премию к обменному курсу на параллельном рынке. Эти факторы могут помочь снизить инфляцию, но в среднесрочной перспективе она останется двузначной».

Подробнеее:

www.bloomberg.com/news/articles/2023-10-08/rate-cliff-awaits-global-economy-after-higher-for-longer-plateau?srnd=economics-v2 - ДРУГИЕ ЦЕНТРАЛЬНЫЕ БАНКИ G-20

Банк Кореи

Текущая базовая ставка: 3,5%

Прогноз Bloomberg Economics на конец 2023 года: 3,5%

Прогноз Bloomberg Economics на конец 2024 года: 2,75%.

Банк Кореи, скорее всего, заморозит базовую ставку на «ограничительном» уровне в 3,5%. Инфляция вновь ускорилась до диапазона 3%, что оправдывает необходимость центрального банка сохранять бдительность. Несмотря на то, что все члены совета выразили готовность повысить ставку в случае необходимости, они, скорее всего, будут придерживаться ее, учитывая опасения по поводу задолженности домохозяйств, оказывающей давление на экономику. Обновленные прогнозы цен и роста в ноябре дадут новое представление о перспективах экономики Банка Кореи.

К внешним шансам на дальнейшее ужесточение добавляет корейская вона. Поскольку ФРС намерена удерживать ставки на повышенном уровне в течение длительного периода времени, валюта может оставаться под давлением, что усилит беспокойство Банка Кореи по поводу импорта инфляции из-за зависимости страны от импорта продовольствия и энергоносителей.

Что говорит Bloomberg Economics:

«Следующим шагом Банка Кореи, вероятно, будет снижение ставки, вероятно, во втором квартале 2024 года. До тех пор мы видим, что центральный банк будет стоять на месте, но сохранять ястребиную позицию, пытаясь сдержать возрождающиеся инфляционные риски и не допустить еще большего перенапряжения домохозяйств в долгах. Слабый рост и опасения по поводу финансовой нестабильности, вызванной шатким рынком недвижимости, будут сдерживать дальнейшее повышение ставок».

Резервный банк Австралии

Текущая целевая процентная ставка: 4,1%

Прогноз Bloomberg Economics на конец 2023 года: 4,1%

Прогноз Bloomberg Economics на конец 2024 года: 3,1%.

Новый глава РБА Мишель Буллок придерживалась осторожного подхода своей предшественницы на своем первом совещании в качестве управляющего в октябре, оставаясь при этом в стороне, сохраняя при этом уклон в сторону ужесточения.

Но эта позиция может быть проверена в ближайшие недели, поскольку квартальная инфляция и обновленные прогнозы персонала должны быть опубликованы. Любой риск дальнейшей задержки сроков возвращения инфляции РБА к целевому уровню в 2-3%, который уже затянется на 2025 год, приведет к повышению ставок.

РБА был менее агрессивен в текущей кампании, чем его коллеги из США и Новой Зеландии, повысив ставки на 4 процентных пункта против их 5,25. Это отражает быстрое распространение политики на заемщиков с плавающей процентной ставкой, а также на Австралию, которая является одной из самых высоких в развитом мире задолженностей домохозяйств.

Что говорит Bloomberg Economics:

«Буллок, вероятно, обеспечит преемственность денежно-кредитной политики — ставки остаются на прежнем уровне до тех пор, пока инфляция не возобновит свою нисходящую траекторию по мере того, как нефтяной шок пройдет. Ожидается, что рост продолжит замедляться, так как быстрое повышение ставок до сих пор сильно ударило по потребительским расходам во 2П23. Быстрое прохождение политики означает, что у РБА меньше возможностей для удержания ставок на пике до того, как политика должна будет перейти к поддержке роста».

Центральный банк Аргентины

Текущая минимальная ставка: 118%

Прогноз Bloomberg Economics на конец 2023 года: 125%

Прогноз Bloomberg Economics на конец 2024 года: 70%.

Центральный банк Аргентины значительно ужесточил денежно-кредитную политику в последние месяцы, чтобы компенсировать годовую инфляцию, которая превышает 124% в год. Базовая ставка Leliq выросла с 75% в середине марта до 118% в августе, поскольку денежно-кредитные власти изо всех сил пытаются укротить рост цен.

Работу политиков осложняет бум государственных расходов и щедрое снижение налогов, проводимое министром экономики Серхио Массой, который также баллотируется на пост президента на октябрьских выборах. В попытке отыграть поражение своей коалиции на праймериз в августе, Масса увеличил социальные выплаты и зарплаты в государственном секторе — расходы, которые в значительной степени финансируются печатными машинами центрального банка, и это, вероятно, будет подпитывать еще большую инфляцию в будущем.

Что говорит Bloomberg Economics:

«После президентских выборов мы ожидаем, что центральный банк несколько перестроит валюту, чтобы поддержать наращивание резервов. BCRA, вероятно, повысит учетную ставку до 125% в номинальном выражении, чтобы смягчить инфляционное влияние более слабой валюты и привлечь инвесторов к финансированию части первичного дефицита в начале следующей администрации. Резкая фискальная корректировка и постепенное снижение месячной инфляции могут проложить путь к снижению ставок в 2024 году».

Подробнеее:

www.bloomberg.com/news/articles/2023-10-08/rate-cliff-awaits-global-economy-after-higher-for-longer-plateau?srnd=economics-v2 - ВАЛЮТЫ G-10 И ЭКОНОМИКИ СТРАН ВОСТОЧНОЙ ЕВРОПЫ

Национальный банк Швейцарии

Текущая учетная ставка: 1,75%

Прогноз экономиста на конец 2023 года: 1,75%

Прогноз экономиста на конец 2024 года: 1,5%.

Швейцария избежала большей части всплеска инфляции, с которым столкнулись другие страны, что позволило центральному банку повысить ставки менее агрессивно и приостановить цикл ужесточения раньше, чем другие страны с развитой экономикой.

Теперь вопрос смещается в сторону того, действительно ли чиновники закончили или все еще могут сделать еще один шаг на своем следующем заседании в декабре. В ближайшие месяцы ожидается умеренное восстановление роста потребительских цен, обусловленное ценами на электроэнергию и арендной платой, в то время как профсоюзы также ведут переговоры о повышении заработной платы.

Если инфляция преподнесет сюрприз в сторону повышения, президент Томас Джордан дал понять, что он без колебаний сделает еще один шаг.

Шведский Riksbank

Текущая ставка РЕПО: 4%

Прогноз Bloomberg Economics на конец 2023 года: 4%

Прогноз Bloomberg Economics на конец 2024 года: 3,5%.

Центральный банк Швеции оставил дверь открытой для еще одного повышения ставки на четверть пункта в этом году после повышения стоимости заимствований в прошлом месяце до 4%. Глава ФРС Эрик Тедин заявил, что инфляционное давление по-прежнему слишком высоко, в то время как его комментарии после решения и в протоколе заседания центрального банка свидетельствуют о более сильной решимости продлить ужесточение, чем сообщалось в прогнозе ставки.

Тем не менее, балансировать между шведскими политиками становится все сложнее, поскольку они присоединились к другим прогнозистам, предсказывающим рецессию два года подряд, в то время как сектор недвижимости и строительства страны погряз в одном из худших жилищных кризисов в мире. Редким светлым пятном, помогающим Риксбанку подавить импортированную инфляцию, стало укрепление кроны после того, как центральный банк заявил, что продаст четверть своих валютных резервов.

Что говорит Bloomberg Economics:

«Риксбанк повысил учетную ставку на 25 базисных пунктов в сентябре, что, по нашему мнению, является пиковым показателем цикла ужесточения. Мы ожидаем, что центральный банк продержится до первой половины 2024 года, прежде чем провести сокращение во 2П24. Дальнейшее падение валюты чревато повышением процентных ставок в ближайшей перспективе, что, вероятно, приведет к продлению рецессии этого года на следующий».

Банк Норвегии

Текущая ставка по депозиту: 4.25%

Прогноз экономиста на конец 2023 года: 4,5%

Прогноз экономиста на конец 2024 года: 3,75%.

Центральный банк Норвегии намерен повысить ключевую ставку на четверть пункта до пика в 4,5% до конца года, скорее всего, в декабре, согласно последнему прогнозу политиков. Базовая инфляция замедлилась сильнее, чем прогнозировалось, в то время как укрепление кроны в течение последних нескольких месяцев с ее ранее низкого уровня помогло ослабить опасения политиков по поводу импортируемой инфляции.

Страна, богатая ископаемым топливом, остается относительно устойчивой к более высоким ценам, чему способствовала безработица, близкая к долгосрочным минимумам, и непредвиденные доходы от экспорта, позволяющие увеличить государственные расходы. В то время как центральный банк повысил свои оценки роста заработной платы на следующий год, теперь он прогнозирует, что экономика материкового Китая избежит рецессии в следующем году.

Резервный банк Новой Зеландии

Текущая денежная ставка: 5,5%

Прогноз Bloomberg Economics на конец 2023 года: 5,5%

Прогноз Bloomberg Economics на конец 2024 года: 4%.

РБНЗ удерживал процентную ставку на уровне 5,5% в течение последних трех заседаний и, похоже, уверен, что сделал достаточно, чтобы вернуть инфляцию к целевому уровню в следующем году, даже несмотря на то, что некоторые экономисты предсказывают, что ему придется повысить ее еще раз, чтобы выполнить свою работу. Экономика оказалась сильнее, чем кто-либо ожидал, зафиксировав рост на 0,9% во втором квартале, и есть опасения, что инфляция может замедлиться не так быстро, как хотелось бы РБНЗ. До сих пор банк отвечал, заявляя, что ставки, возможно, придется оставаться высокими дольше, а не повышать снова.

Тем не менее, губернатор Адриан Орр и его политический комитет будут вооружены важной информацией, когда они встретятся для принятия окончательного решения по ставке в ноябре — данные по инфляции и занятости за третий квартал, а также результаты всеобщих выборов 14 октября, которые, вероятно, приведут к смене правительства.

Что говорит Bloomberg Economics:

«РБНЗ закончил повышать ставки. Полный эффект от ужесточения на 525 базисных пунктов с октября 2021 года начинает проявляться по мере обнуления ипотечных кредитов и роста выплат. Bloomberg Economics прогнозирует ослабление ястребиного настроя РБНЗ по инфляции, поскольку экономика сокращается во 2П23, а безработица растет более быстрыми темпами, чем прогнозирует центральный банк. Снижение ставок, вероятно, произойдет раньше, чем ожидалось, в 1К24, поскольку фокус смещается с борьбы с инфляцией на оживление спроса».

Национальный банк Польши

Текущая процентная ставка: 5,75%

Прогноз Bloomberg Economics на конец 2023 года: 5,75%

Прогноз Bloomberg Economics на конец 2024 года: 5%.

Центральный банк Польши дважды снижал ставки с сентября, поскольку годовая инфляция замедлилась до однозначных чисел, а экономика сократилась. Начало цикла смягчения привело к распродаже валюты после того, как масштаб первого снижения — три четверти процентного пункта — застал инвесторов врасплох и вызвал обеспокоенность тем, что политики пытаются помочь правящей части в преддверии парламентских выборов 15 октября.

Управляющий Адам Глапински быстро замедлил темпы сокращения в октябре и пообещал, что центральный банк продолжит действовать медленно, чтобы не расстраивать валюту. В то же время, по его словам, ставки все еще очень высоки и инфляция должна замедлиться примерно до 5% в середине следующего года.

Что говорит Bloomberg Economics:

«Решение Польши снизить базовую ставку с пика в 6,75% до 5,75% в октябре было своевременным. Эти сокращения хорошо согласуются со слабой активностью и неожиданностями в сторону снижения инфляции. По нашей оценке, средний рост цен с учетом сезонных колебаний за шесть месяцев, закончившихся в сентябре, составил 2,3%, что соответствует целевому показателю инфляции центрального банка в 2,5%. Однако дальнейшее смягчение такими темпами может подорвать злотый, что затруднит политикам удержание инфляции под контролем. По нашим оценкам, центральный банк замедлит темпы снижения ставок, доведя базовую ставку до 5,0% к концу 2024 года».

Чешский национальный банк

Текущая процентная ставка: 7%

Медианный прогноз экономиста на конец 2023 года: 6.625%

Медианный прогноз экономиста на конец 2024 года: 4,25%.

Чешский центробанк начал обсуждать план смягчения денежно-кредитной политики, но подчеркнул, что ставки будут снижаться более медленными темпами, чем ожидает большинство инвесторов. Поскольку напряженный рынок труда по-прежнему создает ценовые риски, политики хотят быть уверены, что инфляция стабилизируется вблизи целевого уровня в 2% в следующем году.

Губернатор Алеш Михль воздержался от того, чтобы дать четкий прогноз, оставив дверь открытой для первого сокращения до конца года. «Мы будем готовы, у нас есть четкая стратегия, но ключевым моментом является то, что на каждом заседании совета директоров банка мы будем оценивать новые данные», — сказал Михль в сентябре. «Все варианты открыты».

Подробнеее:

www.bloomberg.com/news/articles/2023-10-08/rate-cliff-awaits-global-economy-after-higher-for-longer-plateau?srnd=economics-v2

Центральный банк Российской Федерации - факторы роста и падения акций

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Центральный банк Российской Федерации - описание компании

cbrfЧтобы купить акции, выберите надежного брокера: