SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. artemkovtun

На пороге кризиса // Прогноз цен на АПК на 10 лет

- 04 июля 2016, 15:57

- |

2016-2025. ФАО (Food and Agriculture Organization, самый крутой публичный мировой орган анализа трендов в АПК) и ОЭСР (OECD, Организация экономического сотрудничества и развития, де факто клуб развитых стран) выпустили сегодня отчет-прогноз о ценах в АПК на период более длительный, чем текущий маркетинговый год 2016-2017.

Главный тезис: долгосрочный период высоких цен закончился!

Что просто поражает, ведь Индекс ФАО показывает, что цены интегрированным индексом падают минимум с кризиса 2008 года.

А цены на пшеницу (один из основных продуктов потребления, международной торговли и объемов бумажных ценных бумаг — пузыря) падают с 1996 года! Какой же период высоких цен? Неужели это формулировка для неопытных газетчиков? Что бы не было паники, мол. Вроде цены на СХ сырье падают уже давно. Так это были «высокие» цены? Какие тогда будут низкие?

Разберемся по-факторно?

1. Падение цен на продукцию АПК опережает обвал цен на сырье в 2008 году (на картинке ниже) и в 2014 году (в начале года упали цены на СХ, в средине — на энергоносители и металлы). Можно сказать, что снижение цен на продукцию АПК это индикатор всей деловой активности мира. Это не фактор цен, это почему нужно внимательно следить за ситуацией в АПК, внимательней чем за нефтью, о которой уже ставят статьи даже спортивные или газеты для беременных.

2. Главный фактор деловой активности мира и потребности в продукции АПК — демографический прирост населения. Население с 1950-х прирастает всё меньше, соответственно не хватает спроса на еду. Еда первая физическая потребность: смартфоны и жилая недвижимость потребляется после удовлетворения чувства голода. Резкие приросты населения бывают только после глобальных воен. Характерными особенностями которых есть около-100 летняя цикличность и кроме прироста демографии войнам сопутствуют еще и рывки научно-технического прогресса. Замедление прироста населения и рост амбиций у трудовых ресурсов (после войны готовы работать за еду, когда проходит пару поколений работают только если рядом есть театр и электромобиль) — все ведущие экономисты мира отмечают в "пенсионном давлении на экономику". Молодое население не растет, а пенсии наращиваются и давят на себестоимости. Демографическая проблема как бы влияет комплексно на всё, и спрос на еду тут лишь одно из следствий.

3. Урожайность растет. Это вообще первый фактор низких цен в перечне выше. На картинке ниже показана урожайность развитых стран, которая достигла некоего плато. Но цена на СХ продукцию во многом определяется именно международным рынком, экспортно-импортной торговлей. И пшеницу и другие продукты питания во многом импортируют развивающиеся страны где был низкий уровень механизации, не-ГМО семена, малое потребление удобрений (есть прямая корреляция: больше удобрений — больше урожайность). С развитием Африки и Юго-Восточной Азии их страны активнейше стремятся уйти от импорта, что закономерно и понятно. Кроме отставания спроса от производства есть еще и фактор сокращения именно международной торговли. Странам-кормильцам мира чем дальше, тем больше будет некуда девать свою продукцию. Проблемы со сбытом очень на слуху во Франции в последние годы, там есть сильный конкурентный недостаток — малые площади наделов и легендарные наследственные фермеры Франции не вытягивают конкуренцию с латифундиями Украины и Латинской Америки.

4. Климатический фактор Эль-Ниньо, очень урожайные годы давят на цены. Раньше разбирали, что в этом году (или еще и в следующем) пик Эль-Ниньо, а значит пик урожайности в Северном (экспортирующем) полушарии. В следующих годах (когда Эль-Ниньо сменится на Ла-Нинью) ситуация еще усугубится тем, что перспектив сильного роста экономической активности нет, а при улучшении урожайности в импортирующем полушарии даже при сниженной урожайности Северного полушария — объем экспортного рынка еще более сократится. В этом маркетинговом году как и писали в конце 2015 года — цены только за июнь 2016 потеряли 1/4, а ведь еще месяц-два до определения «средней цены маркетингового года». В США били в набат уже с начала года, после наблюдения снижения цен на бакалею. Цены на сырье держались, а на готовые продукты уже падали, давя на маржу переработчиков, был лишь вопрос времени когда сырье повторит ход готовых продуктов.

Тезисы этой статьи описываются уже несколько лет в полугодовых отчетах ФАО (в этом году в мае такой отчет не вышел, не знаю почему), ситуация давно известна отраслевым аналитикам. Поэтому «мягкая» формулировка о периодах высоких цен и отсутствие в значимых факторах анализа снижения импорта — очень странна. Более того, указывается и фактор поддержки цен (как бы есть шансы): например, рост потребления сахара в развивающихся странах (стают мол богаче). Но аналогичный тезис о замещении потребления пальмового масла на подсолнечное в Индии (гулял года 2-3 тому) так и не сработал на макроуровне. Скорее это незначительные факторы, не влияющие на общую картину. Возможно будь экономический рост Африки и Азии более бурным — улучшение потребления могло бы сработать по отдельным товарам, но ведь мир замедляется в целом, уже видим «перепроизводство всего», включая смартфоны. А ведь коммуникаторы также базовая потребность современного человека и этот рынок был один из немногих без первичного насыщения, остальные товары априори ощущают себя хуже ведь их функции могут выполнять «устаревшие» товары.

Картинка о сравнении темпов роста мировой торговли возможно даже оптимистична, в русле оптимизма пресс-релиза ФАО. По отдельным культурам еще год назад говорили о «снижении» объемов международной торговли. Но и эта картинка говорит о том, что один из двигателей мировой экономики в следующие 10 лет будет хуже чем в прошлые 10 лет!

Главный тезис: долгосрочный период высоких цен закончился!

Что просто поражает, ведь Индекс ФАО показывает, что цены интегрированным индексом падают минимум с кризиса 2008 года.

А цены на пшеницу (один из основных продуктов потребления, международной торговли и объемов бумажных ценных бумаг — пузыря) падают с 1996 года! Какой же период высоких цен? Неужели это формулировка для неопытных газетчиков? Что бы не было паники, мол. Вроде цены на СХ сырье падают уже давно. Так это были «высокие» цены? Какие тогда будут низкие?

Разберемся по-факторно?

1. Падение цен на продукцию АПК опережает обвал цен на сырье в 2008 году (на картинке ниже) и в 2014 году (в начале года упали цены на СХ, в средине — на энергоносители и металлы). Можно сказать, что снижение цен на продукцию АПК это индикатор всей деловой активности мира. Это не фактор цен, это почему нужно внимательно следить за ситуацией в АПК, внимательней чем за нефтью, о которой уже ставят статьи даже спортивные или газеты для беременных.

2. Главный фактор деловой активности мира и потребности в продукции АПК — демографический прирост населения. Население с 1950-х прирастает всё меньше, соответственно не хватает спроса на еду. Еда первая физическая потребность: смартфоны и жилая недвижимость потребляется после удовлетворения чувства голода. Резкие приросты населения бывают только после глобальных воен. Характерными особенностями которых есть около-100 летняя цикличность и кроме прироста демографии войнам сопутствуют еще и рывки научно-технического прогресса. Замедление прироста населения и рост амбиций у трудовых ресурсов (после войны готовы работать за еду, когда проходит пару поколений работают только если рядом есть театр и электромобиль) — все ведущие экономисты мира отмечают в "пенсионном давлении на экономику". Молодое население не растет, а пенсии наращиваются и давят на себестоимости. Демографическая проблема как бы влияет комплексно на всё, и спрос на еду тут лишь одно из следствий.

3. Урожайность растет. Это вообще первый фактор низких цен в перечне выше. На картинке ниже показана урожайность развитых стран, которая достигла некоего плато. Но цена на СХ продукцию во многом определяется именно международным рынком, экспортно-импортной торговлей. И пшеницу и другие продукты питания во многом импортируют развивающиеся страны где был низкий уровень механизации, не-ГМО семена, малое потребление удобрений (есть прямая корреляция: больше удобрений — больше урожайность). С развитием Африки и Юго-Восточной Азии их страны активнейше стремятся уйти от импорта, что закономерно и понятно. Кроме отставания спроса от производства есть еще и фактор сокращения именно международной торговли. Странам-кормильцам мира чем дальше, тем больше будет некуда девать свою продукцию. Проблемы со сбытом очень на слуху во Франции в последние годы, там есть сильный конкурентный недостаток — малые площади наделов и легендарные наследственные фермеры Франции не вытягивают конкуренцию с латифундиями Украины и Латинской Америки.

4. Климатический фактор Эль-Ниньо, очень урожайные годы давят на цены. Раньше разбирали, что в этом году (или еще и в следующем) пик Эль-Ниньо, а значит пик урожайности в Северном (экспортирующем) полушарии. В следующих годах (когда Эль-Ниньо сменится на Ла-Нинью) ситуация еще усугубится тем, что перспектив сильного роста экономической активности нет, а при улучшении урожайности в импортирующем полушарии даже при сниженной урожайности Северного полушария — объем экспортного рынка еще более сократится. В этом маркетинговом году как и писали в конце 2015 года — цены только за июнь 2016 потеряли 1/4, а ведь еще месяц-два до определения «средней цены маркетингового года». В США били в набат уже с начала года, после наблюдения снижения цен на бакалею. Цены на сырье держались, а на готовые продукты уже падали, давя на маржу переработчиков, был лишь вопрос времени когда сырье повторит ход готовых продуктов.

Тезисы этой статьи описываются уже несколько лет в полугодовых отчетах ФАО (в этом году в мае такой отчет не вышел, не знаю почему), ситуация давно известна отраслевым аналитикам. Поэтому «мягкая» формулировка о периодах высоких цен и отсутствие в значимых факторах анализа снижения импорта — очень странна. Более того, указывается и фактор поддержки цен (как бы есть шансы): например, рост потребления сахара в развивающихся странах (стают мол богаче). Но аналогичный тезис о замещении потребления пальмового масла на подсолнечное в Индии (гулял года 2-3 тому) так и не сработал на макроуровне. Скорее это незначительные факторы, не влияющие на общую картину. Возможно будь экономический рост Африки и Азии более бурным — улучшение потребления могло бы сработать по отдельным товарам, но ведь мир замедляется в целом, уже видим «перепроизводство всего», включая смартфоны. А ведь коммуникаторы также базовая потребность современного человека и этот рынок был один из немногих без первичного насыщения, остальные товары априори ощущают себя хуже ведь их функции могут выполнять «устаревшие» товары.

Картинка о сравнении темпов роста мировой торговли возможно даже оптимистична, в русле оптимизма пресс-релиза ФАО. По отдельным культурам еще год назад говорили о «снижении» объемов международной торговли. Но и эта картинка говорит о том, что один из двигателей мировой экономики в следующие 10 лет будет хуже чем в прошлые 10 лет!

2 комментария

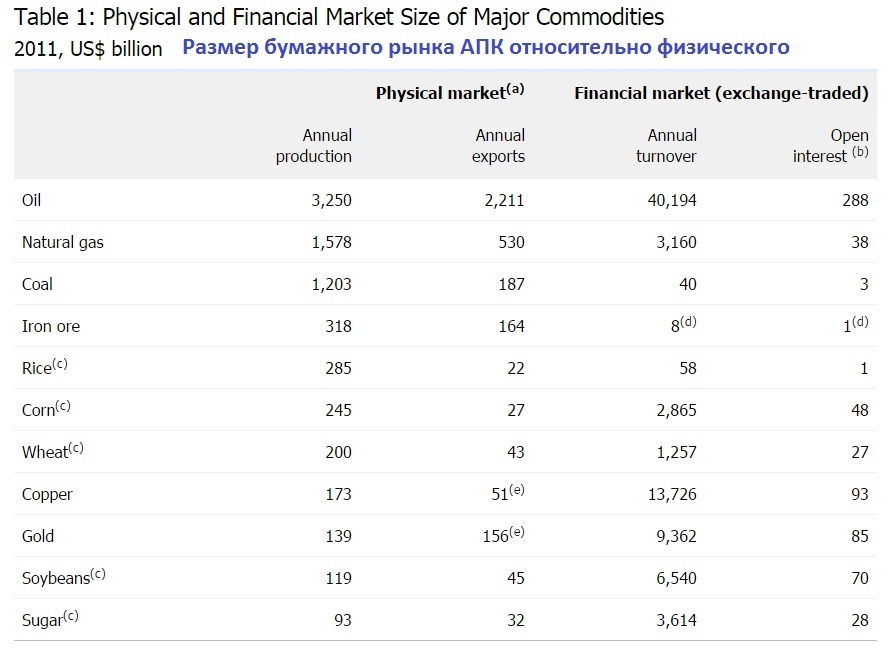

Старая картинка про бумажный рынок. Пишут, что золото в х1000 раз больше бумажного чем физических поставок по фьючерсам, и масштаб растет, наверно и по АПК так. Сахар, соя, кукуруза, пшеница — вроде бы активные тикеры на CME. Сахарный тикер торгуют активно и в Москве? Но если золото это тихая гавань на века, вряд ли именно обвалятся золотые ETF, то что если обвалятся СХ бумаги и фирмы? По Монсантно и Сидженте звучат M&A, это тоже вряд ли от добра.

- 04 июля 2016, 16:08

теги блога Артем Ковтун

- Amazon

- Apple

- black friday

- LNG

- M&A

- NG

- S&P500

- апк

- аравия

- Африка

- банки

- беженцы

- бензин

- Бразилия

- валюты

- ВВП

- веселье

- газ

- гонка девальваций

- демо

- Демо Аккаунт

- демо гуру

- демо счет

- демо торговля

- демо-аккаунт

- демо-счет

- демографический кризис

- день благодарения

- доллар

- евро

- Европа

- золото

- импорт

- импортозамещение

- индекс доллара

- индексы

- индикатор

- индикаторы

- индия

- инфляция

- инфографика

- Ирак

- китай

- коммодити

- компании

- кризис

- кукл

- макроэкономика

- медь

- металлы

- миграция

- мини-фунт

- мировая торговля

- мировая экономика

- монетарная политика

- морская торговля

- морские перевозки

- недвижимость

- нефтепродукты

- нефтепродукты ключевой фактор нефти

- нефть

- новости

- обвал

- обзор рынка

- офтоп

- оффтоп

- офшоры

- природный газ

- прогноз

- психология

- россия

- рпс

- рынки

- рынок

- сахар

- сезонность золота

- сельское хозяйство

- сжиженный газ

- смартфоны

- сми

- спг

- ставка фрс

- Сталь

- статистика

- сша

- сырье

- сырьевые рынки

- трежерис

- турция

- уголь

- украина

- урбанизация

- ФРС

- цены на нефть

- черная пятница

- экономика

- экономика Китая

- экономика США

- юго-восточная азия

- япония