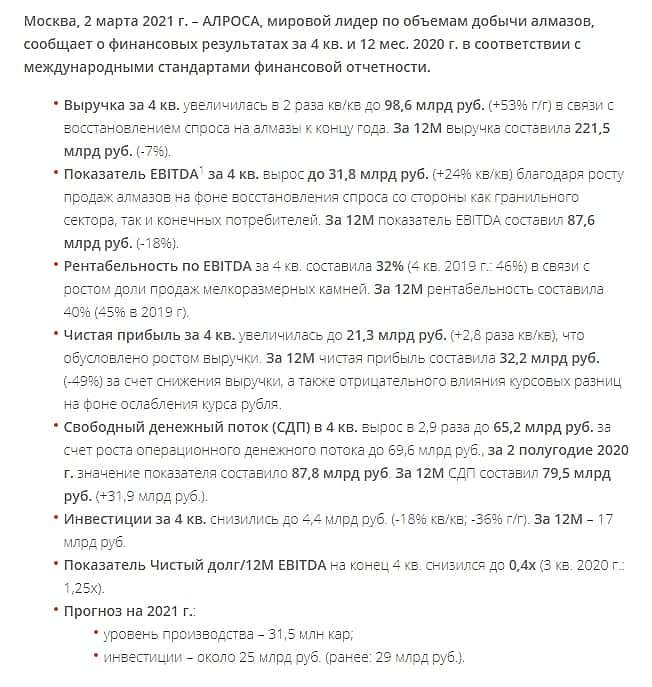

«Алроса» увеличила прогноз по капзатратам на 2021 г до 25 млрд руб

АК «Алроса» планирует в 2021 году капитальные затраты на общую сумму 25 миллиардов рублей при ранее ожидаемых 23 миллиардов рублей, следует из презентации компании.

В июне прошлого года компания пересмотрела прогнозные показатели на 2021-2024 годы в сторону понижения с целью сокращения объема операционных расходов на фоне негативных макроэкономических событий. В частности, план по инвестициям на 2021 год был снижен до 23 миллиардов рублей с 29 миллиардов, в 2022 году показатель должен был составить порядка 19 миллиардов вместо 26 миллиардов рублей, в 2023 году — 18 миллиардов (против 22 миллиардов), в 2024 году — 17 миллиардов (ранее 21 миллиард рублей).

При этом, как следует из презентации, опубликованной компанией во вторник, план по капзатратам на 2022 год составляет теперь 26 миллиардов рублей, на 2023 год — 22 миллиарда рублей, на 2024 год — 21 миллиард рублей.

Капзатраты в минувшем году составили 17 миллиардов рублей. Таким образом, в текущем году они могут вырасти на 47%.

Алроса" — крупнейший в мире производитель алмазов в каратах, на ее долю приходится 27% мировой и 95% российской добычи алмазов. Компания ведет добычу в Якутии и Архангельской области, разрабатывая 11 кимберлитовых трубок и 16 россыпных месторождений. Объем продаж алмазно-бриллиантовой продукции «Алросы» в 2020 году достиг 2,802 миллиарда долларов.

Новый Колизей

-

- АК «АЛРОСА» (ПАО)

Раскрытие эмитентом консолидированной финансовой отчетности.

e-disclosure.ru/portal/event.aspx?EventId=Yecipdxbb0mbrzA7x2GpBQ-B-B

Алроса 2 марта представит финансовые результаты за IV квартал 2020 г.

«Мы ожидаем, что в IV квартале выручка компании вырастет на 60% г/г до 103 млрд руб. вследствие рекордных за всю историю продаж алмазов и ослабления рубля, — комментируют аналитики Велес Капитал. — EBITDA увеличится на 35% г/г до 39,9 млрд руб., рентабельность составит 42%.

Свободный денежный поток вырастет в 2 раза до 50,4 млрд руб. под влиянием распродажи запасов и снижения оборотного капитала. Благодаря восстановлению показателей соотношение чистый долг/EBITDA опустится ниже 0,5х, что позволит вернуться к выплате 100% FCF. Согласно дивидендной политике базой для финальных дивидендов служит FCF за II полугодие, т.е. отрицательный FCF I полугодия в расчете итоговых выплат учитываться не будет. Мы оцениваем дивиденд Алросы за II полугодие 2020 г. в 9-10 руб. на акцию(доходность 10% к текущим котировкам).

Динамика январских продаж компании позволяет говорить о выходе алмазной отрасли из кризиса. Успешные декабрьские продажи ювелирных изделий в Европе и США, а также Китайский Новый год заставят индийских огранщиков наращивать закупки алмазного сырья, что позитивно скажется на показателях Алросы в 2021 г. Мы сохраняем позитивный взгляд на акции компании с рекомендацией «покупать».

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/mneniia-analitikov-o-rezul-tatakh-sberbanka-i-alrosy

Цицерон,

9-10руб на лист — вот бы так пожрать-то бегемочьим хлебалом- Опубликованные на днях новые кадры иранского ракетного удара по американской военной базе Айн Ассад в 2020-м году в отместку за убийство Кассема Сулеймани. Это был первый открытый удар другой страны по американскому военному объекту за долгое время.

Иран по иракскому и катарскому дипломатическому каналу заранее уведомил США о том, что будет бомбить эту базу, дав США время, чтобы убрать персонал в бомбоубежища, а самолеты и вертолеты на другие базы.

По официальным заявлениям, общее число раненых и контуженных составило 115 человек, хотя и эти цифры подвергаются сомнению, так как Пентагон несколько раз поймали на том, что он занижает потери во время ударов по базе Айн-аль-Ассад.

Американцы отмечают высокую точность иранских ракет и тот факт, что если бы Иран ударил без предупреждения, то потери были бы огромны. В этом случае США пришлось бы отреагировать, а так они сделали вид, что «ничего страшного не произошло».

colonelcassad.livejournal.com/6594055.html  Алроса 2 марта представит финансовые результаты за IV квартал 2020 г.

Алроса 2 марта представит финансовые результаты за IV квартал 2020 г.

«Мы ожидаем, что в IV квартале выручка компании вырастет на 60% г/г до 103 млрд руб. вследствие рекордных за всю историю продаж алмазов и ослабления рубля, — комментируют аналитики Велес Капитал. — EBITDA увеличится на 35% г/г до 39,9 млрд руб., рентабельность составит 42%.

Свободный денежный поток вырастет в 2 раза до 50,4 млрд руб. под влиянием распродажи запасов и снижения оборотного капитала. Благодаря восстановлению показателей соотношение чистый долг/EBITDA опустится ниже 0,5х, что позволит вернуться к выплате 100% FCF. Согласно дивидендной политике базой для финальных дивидендов служит FCF за II полугодие, т.е. отрицательный FCF I полугодия в расчете итоговых выплат учитываться не будет. Мы оцениваем дивиденд Алросы за II полугодие 2020 г. в 9-10 руб. на акцию(доходность 10% к текущим котировкам).

Динамика январских продаж компании позволяет говорить о выходе алмазной отрасли из кризиса. Успешные декабрьские продажи ювелирных изделий в Европе и США, а также Китайский Новый год заставят индийских огранщиков наращивать закупки алмазного сырья, что позитивно скажется на показателях Алросы в 2021 г. Мы сохраняем позитивный взгляд на акции компании с рекомендацией «покупать».

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/mneniia-analitikov-o-rezul-tatakh-sberbanka-i-alrosy

Новый Колизей

тема ту же войнв воинов света против воинов тьмыЧтобы купить акции, выберите надежного брокера: