Американская палата представителей приняла поправки к Акту о гражданских правах США 1964 года (The Equality Act). Дело за Сенатом, но уже ходят слухи, что, может, не сейчас, но рано или поздно «самый дружественный ЛГБТ президент» (так в мире называют Джо Байдена) эту тему «дожмет», как ранее своим указом он закрепил право трансгендеров на службу в армии США. Теперь равенство будет полным: не только у мужчин и женщин, но и у представителей ЛГБТ-сообщества. Тут впору закричать «Кошмар, кошмар!», повозмущаться немного, хмыкнуть по поводу «этих странных американцев», однако давайте все же взглянем в суть проблемы и разобраться, что же это может означать не только для Америки, но и для нас, и для всего мира принятие этого документа:

1.Закрепление равенства всех прав обоих полов с ЛГБТ-сообществом будет означать, что в спортивных соревнованиях больше не будет только мужских и только женских категорий. Например, мужчины, которые даже без биологических изменений вроде операций по изменению пола, «идентифицируют (читай – считают, чувствуют) себя женщинами, могут наравне с последними соревноваться с биологическими женщинами в спорте. Не нужно быть гением или провидцем, чтобы увидеть, что дальше за эту практику будут бороться и на международных спортивных соревнованиях, в частности, Олимпийских играх.

2.Далее, де-факто мужчины, но при этом «ощущающие себя женщинами», смогут беспрепятственно заходить в женские раздевалки. Право на приватность? Забудьте.

3.Теперь право на материнство, а также выбор, делать аборт или нет (Freedom of Choice Act of the U.S.A.) будет автоматически закреплять и право мужчины решать, сохранять ли женщине, которая носит его ребенка, жизнь или ее прервать.

4.Эти изменения также, видимо, закрепят за ребенком право самостоятельно, без согласия родителей, начать гормонотерапию по смене пола, а также делать операции, например, по ампутации груди.

5.Частный бизнес, рестораны и кафетерии, не смогут отказаться от организации у себя праздников в честь однополых браков и смены половой принадлежности под угрозой попасть за решетку.

Уже совсем скоро все это произойдет в Америке, потом «послушная старушка» Европа пойдет по проторенному пути за Соединенными Штатами, ибо кто платит, тот и девочку танцует, несогласных будут клеймить черным белым позором и сажать в тюрьмы за неповиновение…

А мы?

За нами – выбор, и что-то мне подсказывает, что мы не согласимся на все это безобразие, а, значит, погрузимся, еще в большую изоляцию от международного сообщества.

Новый Колизей

-

В весте кто то решил видимо пофиксить профит

Агри, похоже на игру в Тетрис на старых пентиумах. Ты вроде играешь, играешь и вот вот тетя покажет тити но нет.- Алексей Филипповский, заместитель генерального директора АЛРОСА:

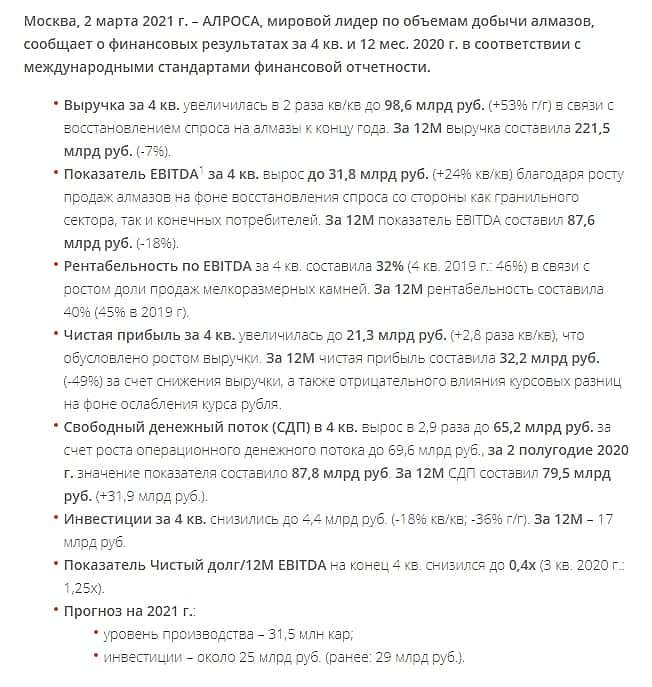

«В 4 кв. мы наблюдали продолжающееся восстановление спроса на основную продукцию Компании, что в первую очередь было обусловлено устойчивым спросом на ювелирную продукцию с бриллиантами со стороны конечных потребителей. В конце года и в период рождественских праздников результаты продаж на ключевых рынках сбыта США и Китая демонстрировали двузначные темпы роста по отношению к сопоставимым периодам прошлого года.

Продажи АЛРОСА в натуральном выражении в 4 кв. составили 17 млн карат, что в 3,4 раза превышает объемы продаж 3-го квартала и в 2,1 раза выше 4 кв. 2019 г. Это привело к росту финансовых показателей, так выручка выросла почти в 2 раза, до 99 млрд руб., показатель EBITDA составил 32 млрд руб. С учетом увеличения операционного денежного потока, снижения инвестиций, а также на фоне сокращения запасов алмазов с 30,6 на конец 3 кв. до 20,7 млн карат на конец года, свободный денежный поток за 4 кв. составил 65 млрд руб., за 2 полугодие – 88 млрд руб.

Восстановление продаж позволило Компании в 4 кв. начать активную работу по сокращению долговой нагрузки, погасив досрочно два банковских кредита на общую сумму $275 млн, а также осуществить плановое погашение оставшейся части выпуска еврооблигаций в сумме $494 млн, размещенного в 2010 г. по ставке 7,75% годовых. Уровень долговой нагрузки – коэффициент «Чистый долг/EBITDA» на конец года сократился до 0,4 (3 кв.: 1,25)».

Опять телега жути нагоняет.

⚡️⚡️⚡️ Авария на Норникеле: что происходит на затопленных шахтах прямо сейчас. Спойлер: рудники выведены из строя на минимум 6-9 месяцев, возможна потеря их на многие годы.

Возросла вероятность полной потери Норникелем рудников Таймырский и Октябрьский. Добыча на них сейчас остановлена, доступ сторонних инженеров на рудники Норникеля прекращен. Сама компания не дает информации, но, по слухам, обратится к СМИ в ближайшие выходные.

В начале февраля началось подтопление рудников, велись работы по установке перемычки или проще говоря «пробки». Об этом 24 февраля говорил операционный директор Норникеля Сергей Дяченко, покинувший компанию 1 марта. Источник РДВ сообщает, что перемычка в итоге была смыта, вода продолжает поступать с такой силой, что ее попросту не успевают откачивать.

Норникель возводит новую перемычку, вероятность успеха операции оценивается как 50/50. Для её успешного возведения в Норильске может не быть нужных материалов, потребуется время на их доставку.

Вода продолжает поступать, откачивать ее не успевают. Вся надежда только на успешную установку перемычки. Если она будет построена и устоит, то ситуацию по крайней мере удастся стабилизировать — вода перестанет поступать. В этом случае восстановление добычи займет 6-9 месяцев.

Если новую перемычку смоет, то рудники будут затоплены и потеряны на годы. Рудник «Таймырский» — один из самых глубоких рудников в Евразии с богатой палладием рудой — будет утерян с большой вероятностью. Под риском потери и рудник «Октябрьский».

Papyrus_bonus, это туфта, не ведитесь, ребята. РДВ пытается раскачивать бумагу, чтобы закрыть шорты. Пользуйтесь только официальными данными, а не ТГ-помойками.- Опять телега жути нагоняет.

⚡️⚡️⚡️ Авария на Норникеле: что происходит на затопленных шахтах прямо сейчас. Спойлер: рудники выведены из строя на минимум 6-9 месяцев, возможна потеря их на многие годы.

Возросла вероятность полной потери Норникелем рудников Таймырский и Октябрьский. Добыча на них сейчас остановлена, доступ сторонних инженеров на рудники Норникеля прекращен. Сама компания не дает информации, но, по слухам, обратится к СМИ в ближайшие выходные.

В начале февраля началось подтопление рудников, велись работы по установке перемычки или проще говоря «пробки». Об этом 24 февраля говорил операционный директор Норникеля Сергей Дяченко, покинувший компанию 1 марта. Источник РДВ сообщает, что перемычка в итоге была смыта, вода продолжает поступать с такой силой, что ее попросту не успевают откачивать.

Норникель возводит новую перемычку, вероятность успеха операции оценивается как 50/50. Для её успешного возведения в Норильске может не быть нужных материалов, потребуется время на их доставку.

Вода продолжает поступать, откачивать ее не успевают. Вся надежда только на успешную установку перемычки. Если она будет построена и устоит, то ситуацию по крайней мере удастся стабилизировать — вода перестанет поступать. В этом случае восстановление добычи займет 6-9 месяцев.

Если новую перемычку смоет, то рудники будут затоплены и потеряны на годы. Рудник «Таймырский» — один из самых глубоких рудников в Евразии с богатой палладием рудой — будет утерян с большой вероятностью. Под риском потери и рудник «Октябрьский».

- ❗️❗️❗️ Источники РДВ на рудниках Норникеля подтверждают наши с вами опасения о том, что авария может привести к потере Норникелем 45% EBITDA.

Ликвидация аварии проходит очень тяжело, сохраняется высокая вероятность полной потери рудников. Даже если рудники удастся спасти, возобновление добычи произойдет не раньше, чем через 6-9 месяцев.

В любом из сценариев Норникель (GMKN) перестанет быть дивидендной акцией.

👉 Потенциал падения акций GMKN до 12700 рублей. - 🔥 Рынок алмазов продолжает свое восстановление быстрее прогнозов. Так, один из основных игроков на рынке алмазов — De Beers – уже повысил цены на 4% на своем втором аукционе в 2021.

Рынок в Китае полностью восстановится в начале 2021 года, считают в Bain. Китай – второй рынок по продаже алмазов, уже в 4 квартале показал рост продаж на 15-20% г/г. В США продажи алмазов превышали прошлогодние значения на 5-10%.

Алроса (ALRS) ожидает восстановления спроса уже в 1 квартале 2021 года: «Мы ожидаем, что в январе продажи вернутся к средним для этого сезона значениям, и рассчитываем на стабильность спроса и продаж в течение первого квартала», — сообщил заместитель генерального директора Евгений Агуреев.

Вчера, 1 марта, Алроса запустила обогатительную фабрику – на месяц раньше запланированного. В 2021 на ней планируется обработать 3 млн тонн руды и произвести 3.6 млн карат алмазов, что составит 11.4% всей продукции.

👉 Справедливая стоимость акций Алросы (ALRS) 123.6 руб апсайд +20%.

Около трети российских частных инвесторов, которые пришли на рынок ценных бумаг за последние 12 месяцев, обладают капиталом не больше 100 000 рублей. При этом больше 70% новичков планируют увеличить портфель в течение года

Около трети российских частных инвесторов, которые пришли на рынок ценных бумаг за последние 12 месяцев, обладают капиталом не больше 100 000 рублей. При этом больше 70% новичков планируют увеличить портфель в течение года

www.forbes.ru/newsroom/finansy-i-investicii/422325-pochti-tret-novyh-investorov-prishli-na-birzhu-s-kapitalom- Из вчерашнего консенсуса по Алроса: «ВТБ Капитал» ожидает, что компания направит весь денежный поток ⚡️ за второе полугодие на дивиденды, согласно дивидендной политике.

FCF за II полугодие = 87,8 млрд.р. (в 3 кв. FCF = 22.6 млрд.р.)

Кол-во акций в обращении: 7 364 965 630 шт.

Чистый долг/EBITDA на конец 2020г. 0,36

⚡️Потенциальный дивиденд, ЕСЛИ компания заплатит именно 100% FCF II полугодия может быть равен❗️ 11,92р.

НАПОМНИМ: 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

- Дивидендная политика Алроса:

В зависимости от значения коэффициента «Чистый долг2/EBITDA3» Наблюдательный совет рекомендует размер полугодовых дивидендных платежей ❗️исходя из суммы СДП за соответствующее полугодие отчетного года:

100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

Текущее значение Чистый долг/EBITDA на конец 2020г. 0,36!..

- «Алроса» увеличила прогноз по капзатратам на 2021 г до 25 млрд руб

АК «Алроса» планирует в 2021 году капитальные затраты на общую сумму 25 миллиардов рублей при ранее ожидаемых 23 миллиардов рублей, следует из презентации компании.

В июне прошлого года компания пересмотрела прогнозные показатели на 2021-2024 годы в сторону понижения с целью сокращения объема операционных расходов на фоне негативных макроэкономических событий. В частности, план по инвестициям на 2021 год был снижен до 23 миллиардов рублей с 29 миллиардов, в 2022 году показатель должен был составить порядка 19 миллиардов вместо 26 миллиардов рублей, в 2023 году — 18 миллиардов (против 22 миллиардов), в 2024 году — 17 миллиардов (ранее 21 миллиард рублей).

При этом, как следует из презентации, опубликованной компанией во вторник, план по капзатратам на 2022 год составляет теперь 26 миллиардов рублей, на 2023 год — 22 миллиарда рублей, на 2024 год — 21 миллиард рублей.

Капзатраты в минувшем году составили 17 миллиардов рублей. Таким образом, в текущем году они могут вырасти на 47%.

Алроса" — крупнейший в мире производитель алмазов в каратах, на ее долю приходится 27% мировой и 95% российской добычи алмазов. Компания ведет добычу в Якутии и Архангельской области, разрабатывая 11 кимберлитовых трубок и 16 россыпных месторождений. Объем продаж алмазно-бриллиантовой продукции «Алросы» в 2020 году достиг 2,802 миллиарда долларов. - АК «АЛРОСА» (ПАО)

Раскрытие эмитентом консолидированной финансовой отчетности.

e-disclosure.ru/portal/event.aspx?EventId=Yecipdxbb0mbrzA7x2GpBQ-B-B

Новый Колизей

тема ту же войнв воинов света против воинов тьмыЧтобы купить акции, выберите надежного брокера: