Не знаю как вы и не знаю какая причина такого объема, но я на этих хаях всю позицию слил в 0. Логика была следующая: 1) цена >10 это цена с известным и утвержденным дивидендом 0.56 на акцию. 2) Даже если что-то реально позитивное произошло, то оно произошло в отношении будущего компании. На пути к этому светлому будущему еще много раз могут произойти события, которые заставят акционеров засомневаться. Поэтому я вышел в кэш и буду обратно откупаться на 7.5-8 руб. (для префов) 8-9 руб для обычки.

Всем профита!

Избранные комментарии jaropolk на форуме

-

- Как минимум до окончания Олимпийских игр производство стали сохранит нисходящую тенденцию - Промсвязьбанк

Темп роста производства стали замедляется: результаты за ноябрь 2021 года. В ноябре общемировое производство стали, по данным WSA, вновь снизилось на 9,9% г/г, достигнув отметки 143,3 млн тонн. Доля производства стали Китаем от общемирового производства осталась неизменной на отметке 49,1%, однако в номинальных значениях выплавка сократилась на 22% г/г до 69,3 млн т.

Производство стали в мире заметно сократилось у большинства производителей, -ощутимее всего в Китае (-22,0% г/г) и Иране (-5,2% г/г). Отметим, что в начале ноября правительство КНР приняло закон об ускоренных темпах сокращения производства перед предстоящими в феврале Олимпийскими играми. Несмотря на снижение производства, цены продолжают коррекцию (с конца октября индекс цен на продукцию из стали в Китае упал на 10,3%, до 810 долл., сырьевая же корзина осталась фактически неизменной), на фоне продолжающегося сокращения видимого потребления в Китае: в ноябре показатель откатился на 2,7% м/м до 66,37 млн тонн. Спрос на сталь в Поднебесной также имеет нисходящий тренд. Так, например, темпы роста застройки коммерческих и жилых помещений г/г сократился на 0,8 п.п. и на 0,9 п.п. до 6,3% и 6,5% соответственно. В других частях мира также прослеживается снижение потребности в стали. Так, в США количество выданных разрешений на стройку на данный момент снизилось на 33,3% г/г до 3 365 тыс. ввиду замедления внутреннего спроса на недвижимость, которое по нашим оценкам продолжит сокращаться в 2022 году.

Авто-репост. Читать в блоге >>>

Лось больше 1 млн. И это «Еще Америка не падала». Думаю, что уйдем ниже 400 только в путь. Все как я и предсказывал.

Metzger, думаю пора начинать нахваливать эту контору, а то так никогда из этого гуано не выйдем.

Остап1978, мне нужно в районе 800+ (без учета дивов). нужен разгон депо. Иначе со своими копейками я уже никакого уважения не имею, +возраст уже подходит, что приходится девушкам по вызову доплачивать.

Metzger, к 2024 году ждете такие цены, или в 2026?

Расим Касимов, по логике и прогнозам таких цен не будет никогда. К 2024 жду сильно ниже 400 обычку.

Metzger, почему-то такой сценарий не кажется реальным. Налоги вырастут очень сильно и дивиденды перестанут платить?

Расим Касимов, движение нефти ниже 50. Дивы будут 50% не больше. При ценах на нефть ниже 50 там кот наплакал дивов. Льгот тоже не будет. Поэтому на дистанции лет в 5-10 акция вернется к 140 рублям (обычка).Мне Сев оч.нравица, но мне кажется текущие цены — это неадекват.

jaropolk, а как насчёт добавки в ближайшее время объёмов продукции от 3ДП и 11КБ?

Cергей С, что такое ЗДП и 11КБ я не знаю (погуглю)?

У меня ставка сейчас на то, что в цене уже заложены ближайшие дивиденды. А так же то что сейчас рынок падает, а металлурги идут против рынка.

При этом полно сигналов к развороту:

— Последние отчеты показывают, что у металургов растут долги.

— Так же правительство начинает топить за ESG и экологию, а это расходы для металлургов, т.к. они те еще эко-вредители.

— Производство и переработка метала будет падать. Косвенные признаки:

— Почитайте отчеты по энергогенерации (там объемы выработки падают), потребление электричества падает. А кто основной потребитель электро?

— Не верю в достаточность эффекта льготной ипотеки. Почитал отчет МСФО Сбера и там очень интересная статистика (https://www.sberbank.com/common/img/uploaded/files/info/ifrs2020/ru_ifrs_presentation_3q_2020_public.pdf)

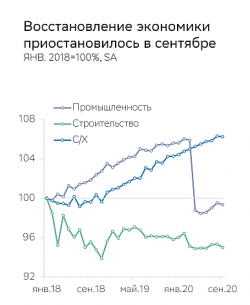

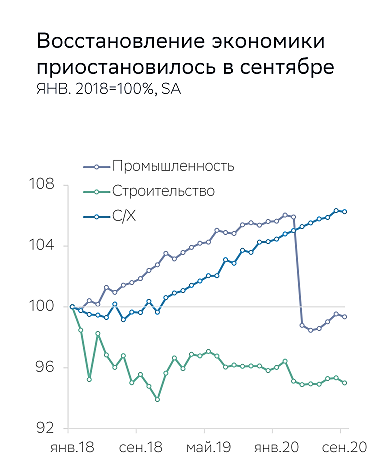

Рост идет только в сель.хоз секторе(слайд 3), а в строительстве — падает (т.е. стимуляция по льготной ипотеке только смягчает падение, но не приводит к росту).

— Так же не уверен что продление льготной ипотеки и дальше будет стимулировать спрос на стройку, те кто подпадает под льготную ипотеку либо уже взяли ее, либо не смогут получить одобрение и взять ее (контр-аргумент, объемы вкладов(обязательств) физиков и юриков г/г выросли, но мне кажется это не та целевая аудитория). Т.е. свободный кэш еще есть, но я не уверен, что они пойдут на жилищку/стройку, автомобили. Думаю эти деньги сейчас пойдут на биржу и будут отложены до середины 2021 года, а вот потом пойдет восстановление и тогда начнется рост у металлургов, тем более правительство обещает раскачегарить всякие нац.проекты.

В общем я считаю, что ближайшие 6 месяцев доходы у металургов будут падать, а расходы будут расти (экология, соц.ответственность из-за пандемии и т.п.)

chng: Посмотрел еще раз на отчеты CHMF. Цена акций в рублях на 22.10 г/г выросла на 21%, при этом FCF 3 кв г/г вырос в рублях на 25% в рублях, но в долларах -37%. Т.е. рынок отыграл отчет полностью, а риск снижения объемов из-за новых ковидных ограничений и укрепления рубля при победе демократов в США для FCF остается. Я не вижу потенциала для роста.

Чтобы купить акции, выберите надежного брокера: