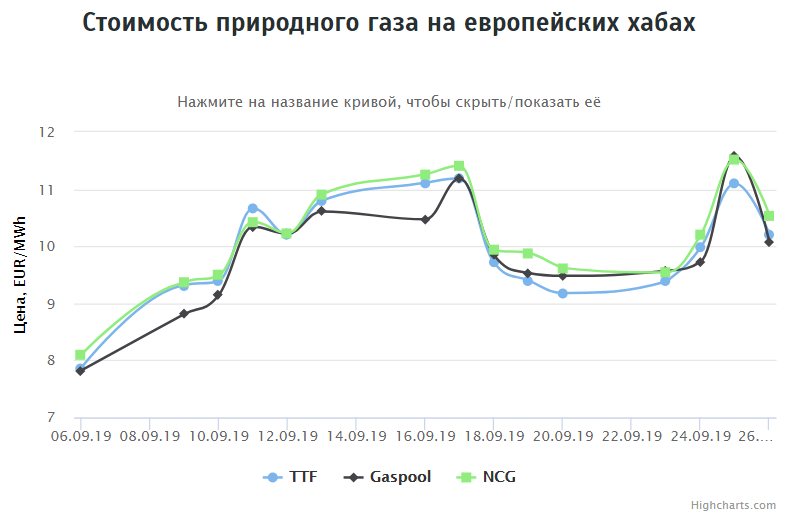

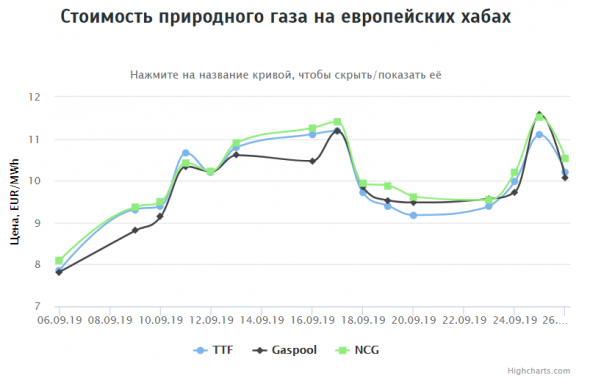

Стоимость газа на европейских хабах на 26.09.2019г: ~$118,71 за тысячу кубометров

1000 м3 природного газа содержит 10,57 MWh

Стоимость газа на хабах Европы:

хаб TTF = $116,36 за 1000 м3

хаб Gaspool = $117,98 за 1000 м3

хаб NCG = $121,79 за 1000 м3

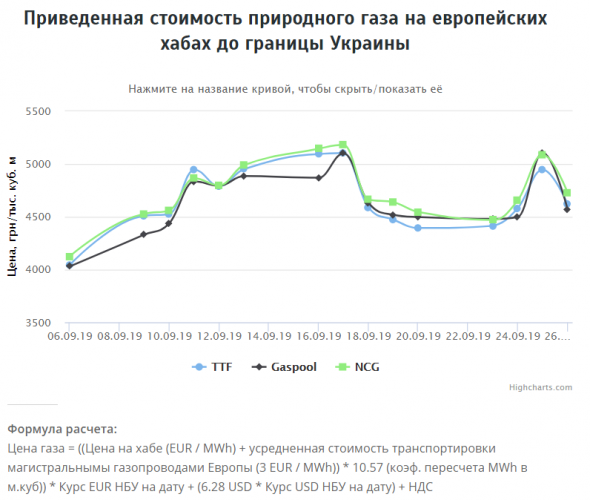

Стоимость газа на границе с Украиной, с учетом доставки от хаба:

хаб TTF = $191,06 за 1000 м3

хаб Gaspool = $189,12 за 1000 м3

хаб NCG = $195,61 за 1000 м3

Марэк, вот это наценки)))

Россия с 1992 по 2005 год Украине газ продавала по 50 долларов за 1000 кубов без ограничения объема!!! А в Европе 50 долларов дерут с 1000 кубов за доставку от Нидерландов до границы с Украиной )))

Я знал, что в Европе дерут Украину, но не думал, что так жёстко))).

Ребята бегите быстрее к Миллеру, подайте в ноги, кайтесь. Он добрый, он вас простит.

А иначе вам полный холодец.

Олег Каширин, а чего берёшь до 2005 года? Возьми график позже!

Сразу поймёшь, кому бежать и в ноги падать!

www.gazeta.ru/business/2019/09/09/12638629.shtml

Ниже, чем 10 лет назад!

![]()

мимо проходил, кстати, рост цены на газ для Украины как-то случайно совпал с приходом к власти русофоба Ющенко

Владимир Полинский, не случайно, именно при Ющенко стали пересматривать договора по газу, причём инициатором была украинская сторона.

Они хотели сами продавать в ЕС весь газ из России, а нам отвести роль поставщиков.

Кормить соседей для того, чтобы они это ценили и нас любили было глупостью, надо себя делать богаче, с богатыми все хотят дружить, а добрых просто используют.