комментарии moex_stonks на форуме

-

Старший представитель США: Президент Трамп заслушал брифинг по продаже акций.

Это коррекция на бычьем рынке, и фондовый рынок, вероятно, будет здоровым.

Этот раунд продажи пройдет, и экономика США по-прежнему сильно выступает. (CNBC)

Обзорчик на ВТБ

Обзорчик на ВТББанк ВТБ, как и, например, Сбербанк сейчас находятся в интересном положении.Их акции сильно падают, несмотря на все финансовые показатели и обещания золотых гор со стороны руководства. Объяснение этому находится за пределами красивых презентаций.

Основные финансовые показатели действительно демонстрируют более-менее устойчивые тренды роста.

Однако, заслуга самого банка здесь под большим вопросом. Есть 2 макро-фактора, которые способствуют росту бизнеса коммерческих банков:

1. Расчистка банковского сектора: ЦБ убирает с поля конкурентов -> ничего не нужно делать для привлечения клиентов.

2. Некоторое время сохранялась стабильно высокая разница между ставками по кредитам и вкладам:

читать дальше на смартлабеКоммерсант сегодня написал о новых санкциях против России

В распоряжении “Ъ” оказался законопроект о новых санкциях против России.

Предложения следующие:

1. Свести в единую систему все введенные против России санкции

2. Создать санкционный координационный офис

3. Заблокировать долларовые счета российских банков

4. Запретить операции с новым российским госдолгом

5. Создать национальный центр по борьбе с российской угрозой

6. Решить вопрос о признании России государством спонсором терроризма

www.kommersant.ru/doc/3707663

читать дальше на смартлабе

Тимофей Мартынов, интересно куда отправят USDRUB пункты 3 и 4?!

AlexGood, заблокируют баксовые счета = подтолкнут Правительство РФ к запрету доллара США в России… :)

но это выпендреж перед избирателями. Выборы у них на носу, голоса собирают.

Ремора,

Чёрный рынок будет с хорошим курсом)Похоже завеса тайн открывается. Последние три-четыре дня все было тривиально. Буржуи выходили по 1 млрд. рублей в день. Наши избушки покупали (уровень 203), считая, что позитивный отсчет пересилит тенденцию выхода («слегка» усиленную обещаниями новых санкций). Мой прогноз отскока на 208.5 не состоялся. Буржуи его не стали рисовать. Сегодня избушки будут дергать вверх и сливать (выше 203), а буржуи просто сливать. На АДР рост — 250 млн. рублей нарисовали наши. Слив.

P.S. Отчет Сбера — физики покидают банк, банк покупает ОФЗ (их продают буржуи, это убытки в будущем), резервы по кредитам снижаются (можно сказать — рисованная прибыль, есть ньюансы). Буржуям такой отчет не понравится.

AntiTrader, галоперидол закончился?

В целом, это хороший знак. Сбербанк подошёл к 200 и начало шатать людей в пограничном состоянии сознания. Тезисно, что у человека в голове (иначе говоря, чем он руководствуется при решении купить или продать акции в данном случае Сбербанка):

надеяться на «справедливость», «патриотичность» и «надёжность» Сбербанка — это иллюзия

Про «надежды на справедливость и патриотичность» промолчу, осталось понять, как «надёжность» связана с тем фактом, что «Сбербанк — частная структура, принадлежащая почти наполовину иностранным акционерам»?

Население Страны загоняется в долговое рабство под грабительские проценты.

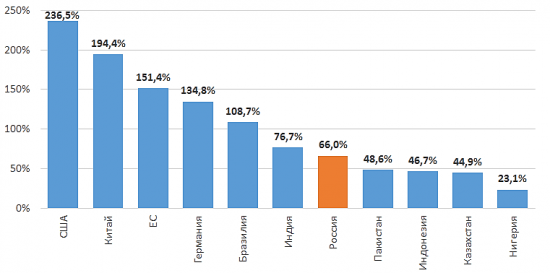

На картинке — отношение кредитов банковской системы к ВВП для разных стран (в среднем за 2016 г.). Выходит, в США и ЕС дела обстоят намного хуже, чем в России.

Через банковские карты ведётся тотальная слежка за их держателями.

В этой строке у автора отчётливо проявляется баг «параноик». Параноикам, как и азартным людям и иным людям с психическими расстройствами нельзя приближаться к финансовым рынкам.

Попутно задираются цены, ведь за приём карт магазины платят банкам, закладывая эти издержки в цены товаров.

А должно быть так — банки должны доплачивать за то, что ритейл использует созданную банками инфраструктуру?

Также цены на товары растут из-за простой возможности взять кредит. Предложение денег больше — цены на товары выше.

Иначе говоря, автор полагает, что дефицит «предложения денег» ведёт к снижению цен и разогреву экономики. Без комментариев.

Товарищ Волк рекомендует: отказаться от банковских карт там, где это возможно.

Уверен, где-то на другом форуме Товарищ Волк рекомендует отказаться от мобильных телефонов с GPS, потому что с помощью них государство следит за гражданами, умных телевизоров и холодильников и так далее.

Не подкармливайте ростовщиков. Ростовщичество это грех.

Ещё один признак человека, находящегося в пограничном состоянии сознания — в фундаментальной оценке банка он апеллирует религиозным догмам. Вдумайтесь в тезис — ростовщичество грех, поэтому не следует приобретать акции Сбербанка.

ИМХО подобных «товарищей» надо банить сразу.

Auximen,

по красоте, где плюс вам поставить???

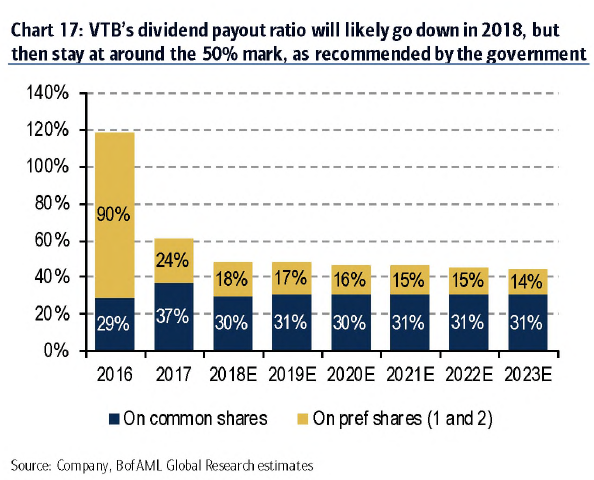

BofAML также считает, что ВТБ будет постепенно снижать долю дивидендных выплат и остановится на 50%

Тимофей Мартынов, Спасибо, Тимофей сам держишь/думаешь покупать втб?не покупайте пока что, еще рано. бумагу льют

Дурдин Артем, как определяете?

Андрей Бажан, по обезличенным сделкам, а так, когда разворот произойдет большой объем должен пройти. как раз на след неделе или через одну

Дурдин Артем, да бред это, сравните графики ФСК в том году и Сбер в этом — всё один в один, фск болтается всё там же и со сбером так же будет

Ефим Подольский, не совсем корректное сравнение. Сектора разные. ФСК имеет ту прибыль, какую имеет и может ее варьировать самостоятельно, только посредством капитальных вложений, оптимизации операционных расходов и бизнес-процессов. В остальном ФСК зависит от тарифа на э/э. Плюс ко всему, попытки государства «улучшить» экономику, могут привести к тому, что у генерации (а соответственно и сетевиков) количество потребителей из ю/л вообще будет снижаться.

А Сбербанк основной бенефициар банковской чистки, у него 43% консолидации всех карманных денег населения, а в кредитном портфеле самый низкий процент токсичных контрактов. Основная проблема сбербанка, что он одна из самых больших компаний на российском рынке и самая заметная. На котировки Газпромнефти к примеру санкции вообще никак не отразились, а Татнефть так вообще взлетела после санкций. Потому что там практически все на долгосроке сидят, а паникеры, спекулянты-скорострелы и шортисты их просмотрели.

Сергей Плотников,

Родной я имел ввиду сравнивать сбер и фск, посмотри их графики(фск за 17год

И Сбербанк за сегодняшнийне покупайте пока что, еще рано. бумагу льют

Дурдин Артем, как определяете?

Андрей Бажан, по обезличенным сделкам, а так, когда разворот произойдет большой объем должен пройти. как раз на след неделе или через одну

Дурдин Артем, да бред это, сравните графики ФСК в том году и Сбер в этом — всё один в один, фск болтается всё там же и со сбером так же будет- Вопрос, нерезиденты якобы увеличили долю — можно ли утверждать что они на хаях продали? какой смысл наращивать сбер если он падает?

Либо покупают в такой лонг что дети уже в универ пойдут)) а что случилось то? куда летим?

два месяца без дня, со дня обвала празднуем?

Аля, да прост летим) потому что могутЖдём 130 к октябрю

Ефим Подольский, неужели в Ижевске такой плохой Сбербанк)

Игорь Попович, с этим таки всё вроде ок, это я так к слову

Аэрофлот. Анализ инвестиционной привлекательности

Аэрофлот. Анализ инвестиционной привлекательностиАэрофлот является одним из самых слабых звеньев российского фондового рынка при высокой стоимости нефти. Расходы на топливо составляют 25% от всех операционных расходов компании и значительно влияют на итоговую величину чистой прибыли. В свою очередь низкая чистая прибыль не позволит компании платить такие же хорошие дивиденды, какие наблюдались ранее. Один лишь этот фактор заставляет усомниться в том, что Аэрофлот, как инвестиционная идея, имеет право на жизнь в текущей макроэкономической конъюнктуре.

В январе-апреле 2018 г. пассажиропоток вырос всего на 7% относительно 2017 г. (рис. 1), но стоимость авиатоплива выросла намного значительнее (рис. 2).

Рис. 1. Операционные показатели Аэрофлота.

Рис. 2. Нефть в рублях и расходы на авиатопливо.

И, если среднеквартальная цена нефти Brent в рублях будет около 4400 руб. ($73 Brent и 60,3 руб. за доллар) во 2-ом кв., то мы увидим значительный рост расходов Аэрофлота на авиатопливо. По нашим оценкам, за 1-ое полугодие 2018 г. эта цифра составит ~71 200 млн. руб., что на 26% больше, чем в аналогичном периоде 2017 г… Об этом свидетельствует модель зависимости цены на нефть в рублях и расходов на топливо Аэрофлота в пересчете на пассажиропоток.

Также, следует ожидать роста расходов компании на операционную аренду, т.к. за 2017 г. число самолетов выросло на 41 единицу (на 17,7%), а сами расходы привязаны к долларовой ставке 3M Libor, рост которой ускоряется и её абсолютная величина значительно выше в настоящий момент, нежели год назад (рис. 3).

Рис. 3. 3M Libor USD.

Расходы на техническое обслуживание воздушных судов и другие статьи расходов зависят от курса доллара, что при текущей конъюнктуре валютного рынка не играет в пользу Аэрофлота.

Таким образом, следует ожидать, что компания получит убыток за первое полугодие. Самый прибыльный 3-ий квартал ещё впереди, но, приняв во внимание сильные фундаментальные факторы на рынке нефти, стоит склоняться к ожиданию более негативных финансовых результатов компании, чем в 2017 г., что приведет к снижению дивидендной выплаты.

Уже опубликованный отчет за 1-ый квартал по РСБУ подтверждает прогноз (информация ниже – комментарий менеджмента):

- Наибольшее влияние на затраты оказал рост расходов на лизинг и техническое обслуживание вследствие увеличения парка авиакомпании «Аэрофлот» на 41 воздушное судно в течение последних 12 месяцев.

- Материальный вклад в рост затрат обусловлен самой большой статьей операционных расходов – авиационное топливо. В денежном выражении увеличение расходов по данной статье составило 4 857 млн руб., или 23,8% по сравнению с аналогичным периодом 2017 года, и обусловлено ростом стоимости керосина в рублях на 17,0% на фоне значительного увеличения котировок нефти марки Brent (средняя цена барреля в долларах в 1 квартале 2018 года увеличилась на 23,1% при незначительном укреплении курса рубля к доллару США по сравнению с аналогичным периодом прошлого года).

Убыток материнской компании вырос на 86%. С дочками, скорее всего, ситуация аналогичная, т.е. по МСФО 1-ый квартал, также, будет плохим (отчет ждем 30 мая).

Взяв во внимание всё вышесказанное, длинные позиции по акциям компании категорически не рекомендуются. С середины апреля наблюдается практически безоткатное падение, поэтому открытие короткой позиции на локальном дне, также, несколько рискованно. С другой стороны, грядущий отчет, вероятно, станет катализатором дальнейшего падения бумаг Аэрофлота. Стоит рассмотреть короткие позиции от уровней выше 140 руб. за акцию, т.к. дивидендная отсечка ещё впереди и это дает бумагам поддержку.

Группа вк https://vk.com/mmvb.invest

Телеграмм чат t.me/joinchat/C8clE0Fu6UbSprtZStHDzg

Сбербанк, что-то будет… 2

Продолжим о Сбере. Падение Сбера состоялось. Сейчас возвратится на 225. И, учитывая, что сегодня проведена образцово-показательная порка («бомбить в Сирии не будем», «обойдемся финансами»), будет отскок минимум до 245. К вечеру. Буржуи денег терять не любят. Продавать будут от 240-250 и медленно.

Далее 150. Срок операции 3-6 месяцев. Все по плану.

З.Ы. Сегодня к 16-00 слили в Сбере 3 млрд. рублей (чистыми). Один млрд. вернут и закинут назад к… 225 и далее 245 (по грубым оценкам).

З.Ы. 2. Заметили 215 держат сверху — до 17-30 будут ступеньками, надо держать марку - образцово-показательная порка, однако.

AntiTrader, везде гавно это понаписал? Газпром(вот тогда и похохочешь)

Газпром(вот тогда и похохочешь)

Такс не смотря на новости которые были известны(санкции против крупных чиновников) и шипы в Газпроме народное достояние (это отдельная тема для графиков и писанины). Очень хорошо ходит по уровням, есть повод для краткосрочного лонга, с коротким стопом

Прошу прощения рисовал на коленке

")

")

Чтобы купить акции, выберите надежного брокера: