контора рабочая?

vvm_ne, В плане?

Pall Nikolaff, или готовится к банкротству?

Если такие хорошие отчеты, то чего тогда такой слабенький рост?

Если такие хорошие отчеты, то чего тогда такой слабенький рост?

Кстати никто не разбирался почему по второму выпуску всё время показывается якобы отрицательная доходность что тут в таблице выше что в терминалах ( биржа криво считает а все просто транслируют?

Гусев Михаил(debtUM), 1. Сбор заявок еще не остановлен, значит еще не набрали заявок на 500 мультов.

2. Отрицательная скорее всего из-за того что показывается доходность к оферте,....(сейчас глянул и не нашел инфы по оферте для этого выпуска… тогда реально не понятно )

Частный независимый нефтетрейдер «Нафтатранс плюс» готовится к размещению третьего выпуска биржевых облигаций

Размещение облигаций компании пройдет по открытой подписке, однако перед торгами инвесторы могут уведомить организатора о планируемом участии в размещении облигаций, воспользовавшись системой Boomerang, предварительно зарегистрировавшись на площадке. При покупке облигаций «Нафтатранс плюс» при первичном размещении на сумму от 500 тысяч рублей, инвесторам будет начислен кешбэк в размере 0,5%.

Сбор уведомлений начнется сегодня, 4 марта, в 11.00 по московскому времени.

Дата начала торгов ценными бумагами ООО ТК «Нафтатранс плюс» будет сообщена дополнительно.

Компания приняла решение о размещении очередного выпуска биржевых облигаций на Московской бирже объемом 500 млн руб. Пятилетний выпуск предусматривает 60 купонных периодов. Ориентир по ставке купонного дохода — 12% годовых, номинал облигации — 1 000 руб., количество облигаций — 500 тыс. штук. Информация по оферте, амортизации и другим параметрам будет раскрыта накануне торгов.

Авто-репост. Читать в блоге >>>

boomin, а когда будет известен точный срок размещения? пока вторая декада марта не очень информативно ( надо же деньги собрать под заявку, а учитывая что щас на бирже в основном Т+2 хотелось бы планировать заранее!

Гусев Михаил(debtUM), Я так понимаю они еще пул заявок не собрали.

Я правильно понимаю, что капа Fix Price, больше, чем у Магнита? я такое точно покупать не стану… Хотя пример OZON говорит, что люди нажили на ровном месте 100 процентов…

Арсений Нестеров, зато чистая прибыль ненамного меньше, чем у Пятерочки. И вообще в Фикс прайсе инвестиционная идея какая? Во-первых, он монополист в своем сегменте, во-вторых, население России в среднесрочной перспективе будет в целом беднеть и переключаться исключительно на дешевую продукцию. И даже если Магнит с Пятерочкой начнут перестраивать свой бизнес в направлении конкуренции Фикс прайсу, у них это наверняка будет происходить медленно, неповоротливо, с большими капитальными затратами. Это как с Теслой: как машина Тесла далека от идеала, но она намного обогнала остальной автопром в сегменте электрокаров, за ней уже просто не угнаться ни Фольксвагену, ни Тойоте, ни даже китайским умельцам.

Николай Редькин, Почему монополист? www.forbes.ru/profile/367017-svetofor?from_rating=409143 — не конкурент?

Вот такое IPO. .

Тира, А что все ждали? Ракеты на марс? В цену размещения уже был заложен рост и дивиденды на следующие 10 лет

Горнодобывающие компании:

Rio Tinto (RIO)

82,04 -4,80 (-5,53%)

BHP Billiton Ltd

76,14 -2,84 (-3,56%)

ГМК в общем тренде.

Andy20, никель -25% за неделю сделал

Максим Сергеев,

Последнее падение по рынку идёт.

История с обогатительной фабрикой слабо влияет на цену.

Дисконт по рудникам в 15-18% это риски закрытия или длительной остановки на полгода-год. Как говорят наши и зарубежные спецы по горным разработкам вероятность этого мала.

Появляется на дне и восстановится к 24-25 т.р.

Andy20, Злые языки клевещут что на предприятиях компании системная проблема с износом не только оборудования но и зданий и сооружений в том числе очистных, хвостохранилищ, тоже все изрядно изношено, могут случиться новые экологические катастрофы как на алюминиевом заводе в Венгрии в 2010 или на одном из предприятий Vale в Бразилии в 2019.

Хвосты не соляра их в море не смоит, работы по очистке будут колоссально дорогими!

Гасите свет, сливайте воду!

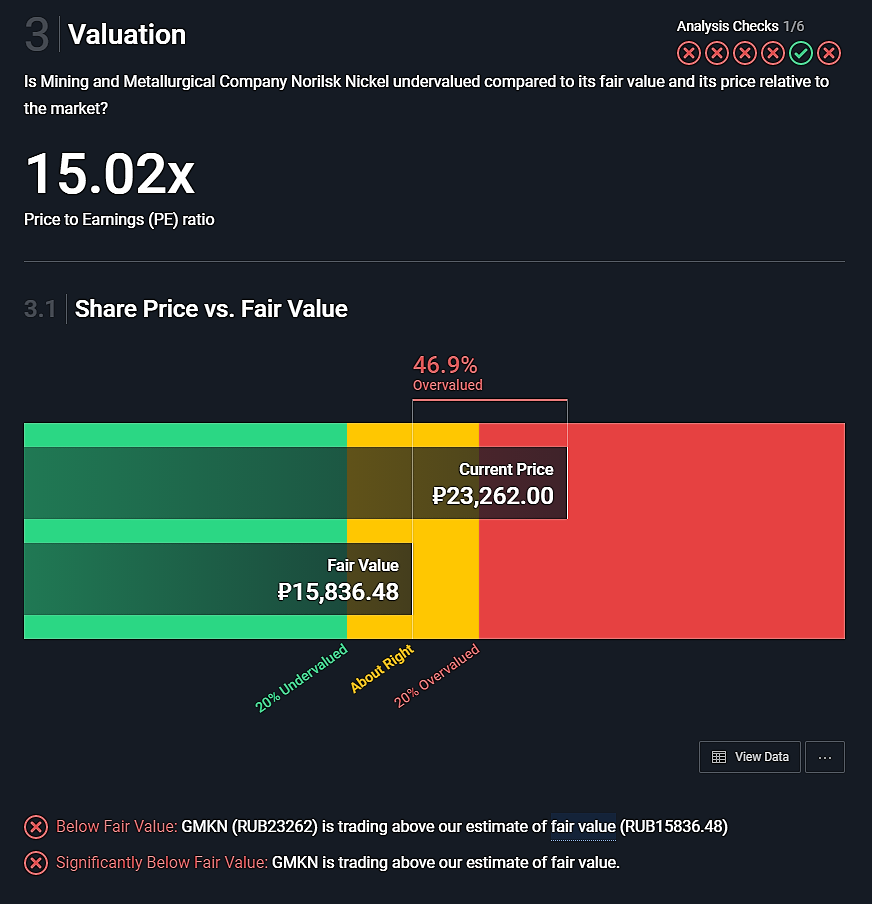

Pall Nikolaff, коллега с какого это сайта оценка?? интересно посмотреть др. наши компании. спасибо.

aona, simplywall.st

Они дают оцени по форвардной стоимости, но не капли намека на сроки :)

Гасите свет, сливайте воду!

Всем привет!

Для начала напомню уже известную многим информацию:

«Дивиденды. Почти 100% выручки компания получает в долларах. Компания подтвердила, что направит $225 млн долларов на дивиденды, что дает дивидендную доходность 8,9%. Однако, рост курса доллара в конце года может сильно сказаться на итоговых дивидендах. Кроме того, возможно увеличение дивидендов до $260-300 млн под давлением Минфина.

Восстановление. 76% выручки Совкомфлота приходится на 10 крупнейших клиентов, среди которых есть большие нефтяники — Exxon Mobil, PetroChina, Total и Лукойл. Восстановление экономической активности благодаря вакцинации и рост спроса на нефть косвенно скажется и на росте спроса на услуги Совкомфлота — 45% выручки компания получает от перевозки нефти и нефтепродуктов.

Стабильность. Средневзвешенный оставшийся срок действия контрактов Совкомфлота — 23 года. Компания имеет $20 млрд законтрактованных доходов — почти 10 годовых выручек. При этом Совкомфлот хочет к 2025 году получать 70% выручки от долгосрочных контрактов (сейчас — чуть более 50%).

Бонус: Компания заказала три газовоза для «Арктик СПГ 2» на $872 млн.»

Далее, с 2021 года запущена федеральная программа по увеличению трафика на северном торговом пути на 150 % (это дополнительно 50 миллионов тон к существующему объему в 30 миллионов тон).

Поэтому в случае удачной выплаты дивидендов в 2021 году в размере 7 рублей на акцию и выше, то ожидаемый уровень оценки акций можно поднять 135-140 рублей (согласен, что если с дивидендами продинамят, то оценка акций может рухнуть и до 60 рублей – но думаю и это не повод их продавать, поскольку через месяц-два к 80 рублям акции скорее всего вернуться).

Теперь вопрос – практически все инвесторы вошли в данную бумагу в ценовом коридоре 98-100 рублей (кто-то успел вскочить даже по 102 рубля), затем пошла паника и слив бумаги по 95-96, и вот уже 89-90 (притом, что практически весь рынок разогрет и ОЧЕНЬ многие позиции находиться значительно выше своей цены). ЗАЧЕМ продавать себе в минус хороший актив?! Ладно, если кто-то купили за кредитные деньги, ожидая резкого роста цен на первичном размещении и теперь вынуждены продавать актив себе в минус чтобы закрыть свои долговые обязательства. Но если взяли за свои деньги, то зачем???

P.S. Сам начал покупать Совкомфлот по 97, потом докупил по 95 и 90 сформировав среднюю цену в 94. Сейчас немного докупаю при падении на 1-2 % (по 50-100 акций). Денег в данной позиции сейчас в районе 80.000 рублей. Но если бумага будет просаживаться и дальше, то вложу ещё тысяч 40. Потом просто буду ждать дивидендов и дальнейшей судьбы бумаги (хорошо поднимется продам, выйду в плюс и будет, что купить из других хороших позиций которые сильнее просядут в цене — тоже продам, будет по низам — буду отбивать за счет дивидендов). В общем все как обычно, для любой нормальной бумаги на МБ.

Andrey, я тоже прикупила на ИИС в долгосрок. Дивиденды, выручка в долларах, требование государства о выплате 50% прибыли по МСФО в бюджет, хорошие планы по развитию бизнеса на несколько лет вперёд… на горизонте 2-3 лет бумага себя оправдает, просто она не спекульская, а инвесторская. Думаю, даже те, кто брал на IPO по 105 в итоге отобьют свои вложения и даже заработают.

Ирина Чернецова, Как бы это не оказалось очередным ВТБ! Главный акционер государство! А уж эти парни в пиджаках знают как вынуть деньги из компании ;)

Чего это распродажа началась?

Совкомфлот планирует в 2023-25гг принять 18 газовозов для проекта «Арктик СПГ 2»

Роман Ранний, а оплата по ним когда?

Совкомфлот планирует в 2023-25гг принять 18 газовозов для проекта «Арктик СПГ 2»

Роман Ранний, а оплата по ним когда?

Вопрос к знатокам эмитента изнутри или через СМП: «денюжку собрали?».

Pall Nikolaff, информации о «корпоративном действии» не поступало, а НКД, уже 0.

По другим эмитентам о корпоративном действии информаируют за несколько дней.

Сдается, надо сливать Каскад, пока не поздно. Не могут они выдержать финансовой дисциплины.

Тем более в 2013 году уже допустили реальный дефолт (https://www.rusbonds.ru/ank_obl.asp?tool=87120). Т.е. им не в первой.

Я сливаю, пока до состояния Дэнни-Колл не дошло.

IZIB, Уже не в первый раз говорю, что это однофамилец Каскада, смотрите внимательнее

www.rusbonds.ru/ank_org.asp?emit=94666

Василий, Да походу спецом нагнетает, хочет втариться подешевле!

Вопрос к знатокам эмитента изнутри или через СМП: «денюжку собрали?».

Здравствуйте, ВСЕМ! Какая справедливая стоимость акций? 90?

Александр, сервис SimplyWallSt считает что 51,68

simplywall.st/stocks/ru/energy/mcx-flot/pao-sovcomflot-shares

Pall Nikolaff, ну да, ну да… посмотрим…

Александр, на каком горизонте смотрите? как высчитали 90?

Pall Nikolaff, смотрю для инвестиций на среднесрок (1-2 года). Нет не высчитывал. Вы высчитываете?

Александр, Да у нас бесполезно что-то вычислять!

Вот смотрите — сейчас 91 рубь. дивы вангуют 7 рубь, 91-7= диапазон 84-81 рубь Опять же такие дивы компания никогда не платила и сильно не факт что скоро заплатит или вообще не пойдет нагружать верфь Звезда и не порежет выплаты…

Я для себя психологически поставил тригер на 80, дойдет она до 80 или не дойдет или уйдет на 56 — я не знаю и сейчас никто не знает.

Здравствуйте, ВСЕМ! Какая справедливая стоимость акций? 90?

Александр, сервис SimplyWallSt считает что 51,68

simplywall.st/stocks/ru/energy/mcx-flot/pao-sovcomflot-shares

Pall Nikolaff, ну да, ну да… посмотрим…

Александр, на каком горизонте смотрите? как высчитали 90?