НОВАТЭК УВЕЛИЧИТ ДОЛЮ ВЫПЛАТЫ ПРИБЫЛИ НА ДИВИДЕНДЫ — МИХЕЛЬСОН

25 АВГУТА — НОВАТЭК СД РЕШИТ ПО ДИВИДЕНДАМ

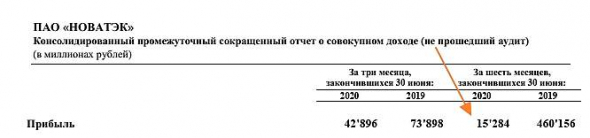

Если выплатить ВСЮ чистую прибыль по МСФО за 1П20, то это будет 5р или меньше 0,5% дивидендной доходности )))

А если выплатить вообще всё и остаться ни с чем, то это 15р )))

Андрей Марков, радуйтесь, что компания роста хотя бы такие дивы платит и повернута лицом к акционерам. в этом году немного, а в следующем будут другие цифры, но и цена акций будет совсем другая

Дурдин Артем, нужно Вам внимательно ознакомится с отчетностью компании за последние 5 лет, и тогда Вам станет точно понятно, что уже по итогам 2019 года она перестала быть компанией роста + в этом году усилилась конкуренция на рынке СПГ и Роснефть и Газпром хотят там увеличить своё присутствие, тем самым диверсифицируя своё бизнес.

А это рынок, как показала практика не резиновый и большинство стран быстро увечили свои поставки СПГ, так что роста в тех пределах как он рос в 2010-ые там явно не предвидится, а вот оценка компании по сравнению с peers завышена от 2-х до 4-х раз по разным показателям.

Поэтому рекомендую ознакомиться что происходит growtg stocks когда они переходят в value/dividens stocks прям на примере MGNT (Магнит).

Рекомендую смотреть на динамику финпоказтелей с 2010 года по 2018 и как рынок произвел перевод компании из одной категории в другую )))

Компания имеет MArket Cap в 49 ярдов долл, GAZP 61.5, LKOH 49.8.

А получив эти цифры нужно обязательно заглянуть в отчетность компаний и сравнить масштабы бизнеса и размеры финпоказателей