Ремора, так сработало это постановление или нет? Если нет, то почему?

Как насчёт плана ФСК этого года по выплате дивов в 2018 не более 10 млрд.?

ответы на форуме

Александр Е, Вы внимательно прочитайте распоряжение правительства 1094-p от мая 2017 года… :) там все написано.

============

далее по тексту: — дополнительных дивидендов не потребуется, лишь то что положено по распоряжению = 50% по МСФО, скорректированному на бумажную прибыль

(у ФСК в 2017г. бумажной прибыли нет).

Ремора, я читал, там нет прямых указаний дочкам выдавать 50%. А раз нет — то всё остальное пока ваши фантазии. В 2017 совет директоров постановление выполнил или нет? А в 2018 тогда какие гарантии?

Ну, что, наш труп оживает тихонечко?

смайлы все заценили?

вы рады?

Тимофей Мартынов, еще бы основные тезисы поста можно было выделять шрифтом… было бы вкуснее читать.

Ремора, да тут банкет уже я смотрю, не иначе.

все спекулянты сегодня купили на комоне — сигнал не к добру так-то.

даже так напишу тут для истории — цитата «Покупаем ФСК 5% от портфеля, стоп 0,159 руб. „

вывод — будет возможность купить ниже 15,9 ибо стопы все поставили примерно одинаково +-3%.

к цифре за 9 месяцев можно добавить +12,3 млрд.р. отложенной Чистой прибыли по итогам года. (списание с баланса Нурэнерго)

smart-lab.ru/blog/431658.php

именно на эту сумму сократили Чистую прибыль в 1 квартале 2017г.

Ремора, ты когда об этом писал всем всё равно было)!, а сейчас тарить начали))))

Alex64, есть… :) деньги, для краткосрочных спекуляций и пополнения инвестиционной позиции

-----------------------

я обычно на ММВБ нахожу как бы помягче выразится — «алмаз в говне»… и делаю основной инвеступор на данную инвестицию, которая по всем показателям должна стоить в разы дороже. а на часть позы спекулятивные ходы делаю внутри дня. когда алмазик увидят все его цена выстреливает в несколько раз, этим и живем.

для меня имеют значения показатели отчетности, реальная цена, рост Чистых активов, прибыль, дивиденды, основной акционер, сам бизнес АО…

у ФСК ЕЭС реальный, стабильный растущий бизнес! и мусорная цена акций… почему не получить в долгосрок свои +300% на вложенные деньги, а то и больше.

Ремора, понятно, но разве правильно делать упор только на 1 акцию, хотя бы 5? Это к вопросу о диверсификации и возможного роста и возможного риска.мимо проходил, у меня не стопов, не плечей нет… :) а дивы кашерные ожидаю, больше чем за 2016г…

пакет нарастил в этом году на 25%, при этом не затратив не копейки…

==================

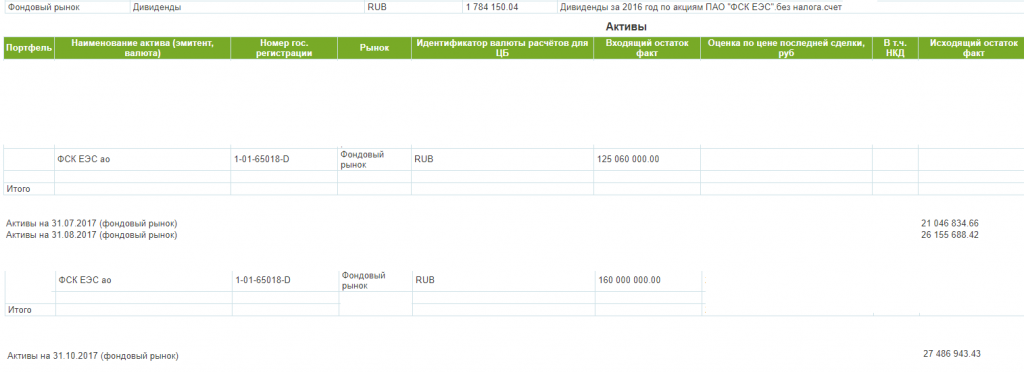

позиции по ФСК открыты у 2 брокеров, на одном из них уже 160 млн. акций ФСК ЕЭС — в начале года было 125…

наращиваю постепенно, закрывать буду в номинале… :)

держать могу годами и дивы стричь, я не вижу в рынке более недооцененной и прибыльной инвестиции

Ремора, у меня только 1 вопрос, а еще что-то в вашем портфеле есть, кроме фск?

Федеральная сетевая компания принадлежит Россетям, и поскольку бизнес компаний тесно взаимосвязан, их экономика и бизнес очень схожи.

Совершеннейшая ерунда.

ФСК — монополист федерального уровня, достаточно однородная компания, несмотря на масштабы. Цельная. Что МЭС СЗ, что МЭС Востока — одни и те же принципы управления. Вот тебе ЕНЭС, сиди и следи за перетоками, изредка присоединяй крупных потребителей. Спокойно и надёжно было бы, если само по себе.

МРСК — совсем другой бизнес. Тоже монополист, но региональный, с большой зависимостью от местной политики. МРСК СК — совсем не МРСК Волги, по финансовым результатам очевидно.

Холдинг МРСК — и то уже была сборная солянка, совсем не коммерческая структура.

А Россети — это структура (искусственно созданная)совсем уж непредсказуемая и малоуправляемая. Плюс Ливинский.

vremyanezhdet, зачем так нагло врать?… :) аудиторы работают с конкретными цифрами отчетности, а не с фантазиями…

в ваших постах нет ни одной аргументации согласно показателей.

любой счетовод (бухгалтер. аудитор, экономист) будет делать упор на показатели отчетности и оперировать конкретно взятыми цифрами.

—

не стоит писать лишнего, на лжи легко поймать любого завравшегося врунишку.

Ремора,

Это я с коллегами буду цифрами и данными оперировать) а не с жулико-дилетантом)

Ещё раз, чао)

vremyanezhdet, вы путаете красное и длинное… :)

ФСК работает с хорошей Чистой прибылью, наращивает Чистые активы, платит достойные дивиденды от 8% к цене акций при этом средняя по рынку 4,3%…

а все остальное вами написанное ваши личные выдумки, которые выеденного яйца не стоят.

Всему свое время, цена в рынке будет гораздо выше текущих. Главное не играть с плечами и не жадничать… :)

на чем считаю общение с таким персонажем как вы законченным, не люблю дураков…

Ремора,

Я не никогда не путаю, когда говорю про госкомпании. Я с 2002 года аудирую госкомпании и способен компетентно, в отличие от тебя, судить о них.

Адьё Ремора, сам видишь, вчерашний задёрг был разводом, как и залив в «Звезде» после отчёта. Там-то перспективы очевидны позитивные:

Ремора, сам видишь, вчерашний задёрг был разводом, как и залив в «Звезде» после отчёта. Там-то перспективы очевидны позитивные:

smart-lab.ru/forum/%D0%97%D0%B2%D0%B5%D0%B7%D0%B4%D0%B0#comment7848990

Ремора, не фантазируйте, реальная стоимость активов на стр 57. Фск может обеспечить рост выручки на 100% в год?;) «Звезда» — последняя частная компания в секторе и переоценка неизбежна, посмотрите сколько стоят подобные предприятия (капа наша сейчас 2 млрд руб всего):

В компании уточнили, что в эту сумму вошли 100% акций «НПЦ газотурбостроения „Салют“ в качестве взноса в капитал, которые по предварительной оценке, сделанной в середине 2015 года, стоили 40 миллиардов рублей, а остальные средства приходятся на деньги, привлекаемые на погашение кредитов и займов.

РИА Новости ria.ru/economy/20160224/1379690020.html

zvezda.spb.ru/index.php/aktsioneram/ezhekvartalnye-otchety

not iron яй-цы, смотри на рост Чистой прибыли от основной деятельности… :) в 2016г. 50% от Чистой прибыли была бумажной — от переоценки на балансе пакета акций ИРАО = 20% от УК, в этом году от бумажной переоценки сначала года идет минус! а прибыль при этом выросла на 2% (но бумажной то тут уже нет).

Ремора, да ФСК подрастает, но недостаточно для возбуждения алчных чувств крупных инвесторов, без них эту махину не сдвинуть.Александр Е, растет не только мощность, но и объемы продаж… :) а так же сама ФСК хорошо наращивает собственные мощности (соответственно и прибыль).

вы вырываете из контекста одну фразу — смотрите глубже, дальше, шире…

Ремора, ага и чистая прибыль за 3 квартал 2%.наконец то втб на справедливый уровень вернется)

Тимофей Мартынов, а где справедливая?

Ulus, ВТБ оценили для выкупа стоимость 1 акции в 3,8к.… :)

Ремора, но весь явно оценивали не по фундаменталу же. Просто ради буквы закона. Кто ж против присоединения ВТБ24 то? Только кто спекулятивно хотел сыгрануть на реорганизации ведь.

Атон начал анализ Россетей с рейтингом «держать» для акций и ФСК с рейтингом «покупать» для бумаг компании

Для обыкновенных акций «Россетей» (MOEX: RSTI) была дана рекомендация «держать», а для привилегированных бумаг этой компании — «продавать».

В то же время для акций «ФСК ЕЭС» была дана рекомендация «покупать».

Оценки и рекомендации аналитиков (цены в рублях):

Прогнозная цена ФСК — 0,22 (текущая цена — 0,16), рекомендация — покупать;

Прогнозная цена Россети — 1 (текущая цена — 0,93), рекомендация — держать;

Прогнозная цена Россети (для прив. акций) — 1 (текущая цена — 1,61), рекомендация — продавать.

Ремора, ФСК и так 14% портфеля, так и чешутся руки по 0,158 закупить, но не доходит и отскакиваетАтон начал анализ Россетей с рейтингом «держать» для акций и ФСК с рейтингом «покупать» для бумаг компании

Для обыкновенных акций «Россетей» (MOEX: RSTI) была дана рекомендация «держать», а для привилегированных бумаг этой компании — «продавать».

В то же время для акций «ФСК ЕЭС» была дана рекомендация «покупать».

Оценки и рекомендации аналитиков (цены в рублях):

Прогнозная цена ФСК — 0,22 (текущая цена — 0,16), рекомендация — покупать;

Прогнозная цена Россети — 1 (текущая цена — 0,93), рекомендация — держать;

Прогнозная цена Россети (для прив. акций) — 1 (текущая цена — 1,61), рекомендация — продавать.

Ремора, разве разумно слушать рекомендации продавца, тем более если он является агентом производителя?-

Чтобы купить акции, выберите надежного брокера: