Ремора, не знаю про что он, но вообще вопрос как это соотносится не праздный. Если компания не платит дивиденды, то по сути не дает дохода д...

xezdx, дивы не обещали… :) но надо смотреть на новости вокруг доходности по мере их поступления...

а какой был хронологический порядок?

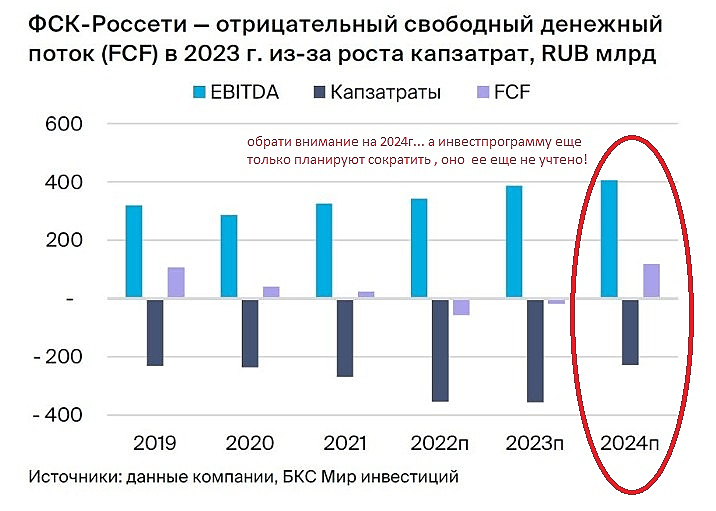

в 2022г. у ФСК получился напряг с денежным потоком из-за инвестки. -97 ярдов...

далее последовало объединение ФСК с Россетями на базе ФСК… после отчета за 2022г. Путин издал указ предусмотреть отказ от див до 2026г.

Далее последовал коммент руководства ФСК — будем решать по каждому году отдельно.

Путин: — сократить инвестку на 23-26г — предоставить результаты к декабрю 23г.

выходит отчет за пол года уже объединенной компании ФСК Россети прибыль = 11к. на каждую акцию! +202 ярда!

что имеем по факту:

1. Инвестка в этом году попадет под сокращение.

2. Прибыль сопоставима с ценой акции! и это за пол года.

3. Будут ли дивы?… не исключено, ведь будут смотреть по факту годового отчета и сокращения инвестки.

Тут надо лишь сопоставить данные и сделать правильные выводы.

но у каждого своя голова на плечах. цена акции нормальная, когда она = прибыли за полугодие? думаю это очень дешево.

сомнения есть у всех. особенно когда смотришь на график и видишь что особо не рвется стоимость ввысь. А по факту выхода отчета за 9м., сокращения инвестки, годового отчета и т.д. может быть хорошая переоценка в разы. но тогда уже будут покупки не по 12к, а по 20к. или уже по номиналу, который = 50к.…

у ВТБ номинал 1к., но бумагу не втоптали ниже его даже на потере половины капитала в 2022г.…

делайте выводы…

![]()