Бродяга, в прогнозах учитывается выручка и прибыль от основного вида деятельности… :)

Техприсоединения и переоценку финвложений они не прогнозируют… а скорее всего вообще не берут в расчет.

по крайней мере так получилось за 2016г.

--------------------------

и в расчетах нет снижения ставки ЦБ. а от ее напрямую зависит % долговой нагрузки (которая в этом году будет снижена на 10% примерно)… сэкономили 1% = +2,5 млрд.р. в копилку.

в этом году думаю только на данном неучтенном факте у ФСК получиться в районе +4+5 млрд.р. к Чистой прибыли...

Ставка ЦБ уже хорошо опустилась с начала года… :)

комментарии Ремора на форуме

-

- Бродяга, я считаю что руководство ФСК грамотно распорядилось Чистой прибылью… :)

Рост самого бизнеса так же не маловажен для акционеров ка и выплата див.доходности… ведь в будущем — это рост валовой прибыли!

размер дивиденда вырос по сравнению с прошлым годом (как и ожидалось).

Выплаты и так достаточно существенные. Тут и дураку ясно, что аппетит приходит во время еды. Спекулянтам сделай выплаты 2к. на акцию опять же будут кричать мало. а многие ли ПАО выплачивает больше в соотношении к рыночной цене? некоторые вообще не платят ни чего, а их акции не закатаны ниже НОМИНАЛА ...

ФСК на данный момент — это нонсенс на ММВБ. Компания работает с существенной Чистой прибылью и выплачивает дивиденды 3 года подряд, а курсовая стоимость ее акций мусорная = в 3 раза ниже НОМИНАЛА!..

про Чистые активы вообще молчу...

пересечь Черту и уйти ниже данной ватерлинии удел банкротов и убыточных АО…

ФСК таким не является и данная ситуация с ее акциями удивляет… - Бродяга, если брать более ранние планы менеджмента ФСК по Чистой прибыли так же легко заметить постоянное занижение прогнозной Чистой прибыли… :) например в 2016г. планировали получить всего 50 млрд.р ( и это в декабре 2016г) — получили 106 млрд.р., а в начале 2016г. на уровне 2015г… Если посмотрим план на 2015г., то в 2014г. говорили о Чистой прибыли в районе 7 млрд.р., по факту было получено 45 ...

---------------------------------

Скорее всего это делается с целью получения хороших годовых премий за перевыполнение поставленных задач… :)

Пока мы видим хороший, устойчивый рост Чистой прибыли на протяжении 3 лет. А так же, если конечно заглянуть в отчеты Собственный капитал = 980 млрд.р (77,5к. на каждую акцию) и это уже с учетом долговой нагрузки (тут мы ее уже вычли и это реальный капитал акционеров ФСК ЕЭС)… :) - Бродяга, вы исходите из личных предпочтений и с оглядкой на рынок.

откиньте рыночные графики и цену, посмотрите в отчетность и обратите внимание на деятельность.

-------------------------

еще раз о ГЛАВНОМ!

Россети = Холдинг! у которого собственная деятельность, от которой идут реальные денежные поступления (а не бумажная переоценка акций дочерних компаний) практически равна 0… :)

ФСК и остальные дочки Сетки получают реальную денежную выручку и прибыль!

тут не важен размер компании, важна деятельность и денежный поток. У Сетки он только от дивидендов дочек, остальная = рост или падение капитализации дочерних структур.

ФСК имеет Федеральные сети и частично Региональные, которые сейчас «сдает в аренду» другим дочкам Россетей.

Далее смотрите на Чистую прибыль и Рост чистых активов ФСК ЕЭС за один 2016г.! +106 млрд.р Чистая прибыль по РСБУ, а рост Чистых Активов по МСФО составил 124 млрд.р (9,72к) при рыночной капе 226 млрд.р (17,7к)! — на данный момент это больше 50% Рыночной капитализации ФСК ЕЭС.

Хоть одна дочка Россетей по показателям получила близкие цифры?… НЕТ ...

из этого и исходите. чтоб было понятно для всех чем мы оперируем при подсчетах и сравнении...

Важны РЕАЛЬНЫЕ ДАННЫЕ и Сравниваем то что реально сопоставимо = Холдинг с Холдингом, Сети (передача электроэнергии) с аналогичными Сетевыми компаниями. Деятельность должна быть аналогичной. Целое с целым, часть с частью… :)  Фундамент, Чистая прибыль, Дивиденды (доход акционера)

Фундамент, Чистая прибыль, Дивиденды (доход акционера)фундамент всегда имеет значение...

а так же Чистая прибыль и получаемый доход… без этого никуда...

=================и есть еще один интересный момент. большинство трейдеров берут в сравнение обычно Россети и ФСК. Почему то не сравнивают Россети с МРСК Центра или Ленэнерго ?...

Россети — это Холдинг! в котором много дочек и его капитализация напрямую зависит от роста или падения акций дочерних компаний, по сути у его нет собственной деятельности.Будет корректно сравнивать ФСК с МРСК дочками...

но если мы прибегнем к данному сравнению, то увидим жуткую недооценку ФСК ЕЭС практически по всем параметрам к остальным дочерним компаниям Россетей.

")

в приведенной таблице (взята со смарт-лаб) результаты МСФО по ФСК ЕЭС (прибыль без учета роста Чистых активов). Рост ЧА был не 68 млрд.р., а +124 млрд.р. и если бы ФСК ЕЭС в отчете указала полную ЧП, с учетом роста финвложений и т.д., то результат был бы практически в 2 раза выше!… :)

Удачных инвестиций Господа Трейдеры… :)- Фундамент, Чистая прибыль, Дивиденды (доход акционера)

фундамент всегда имеет значение...

а так же Чистая прибыль и получаемый доход… без этого никуда...

=================и есть еще один интересный момент. большинство трейдеров берут в сравнение обычно Россети и ФСК. Почему то не сравнивают Россети с МРСК Центра или Ленэнерго ?...

Россети — это Холдинг! в котором много дочек и его капитализация напрямую зависит от роста или падения акций дочерних компаний, по сути у его нет собственной деятельности.Будет корректно сравнивать ФСК с МРСК дочками...

но если мы прибегнем к данному сравнению, то увидим жуткую недооценку ФСК ЕЭС практически по всем параметрам к остальным дочерним компаниям Россетей.

в приведенной таблице (взята со смарт-лаб) результаты МСФО по ФСК ЕЭС (прибыль без учета роста Чистых активов). Рост ЧА был не 68 млрд.р., а +124 млрд.р. и если бы ФСК ЕЭС в отчете указала полную ЧП, с учетом роста финвложений и т.д., то результат был бы практически в 2 раза выше!… :)

Удачных инвестиций Господа Трейдеры… :) - Минфин предлагает ввести 50% инвестиционный налоговый вычет на модернизацию производства

Минфин России предлагает предоставлять бизнесу инвестиционный налоговый вычет в размере 50% в случае, если расходы компании пошли на модернизацию или приобретение основных средств производства. Об этом говорится в «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики», опубликованных на официальном сайте Госдумы РФ.

«Сейчас в российской экономике наблюдается скромное начало восстановительной фазы инвестиционного цикла, что делает особенно актуальными меры и стимулы, направленные на ускорение (отложенных в период кризиса) инвестиционных программ. В этой связи предлагается предоставить налогоплательщикам инвестиционный налоговый вычет — то есть право уменьшать исчисленную сумму налога на прибыль на сумму расходов, связанных с приобретением (созданием) или модернизацией (реконструкцией) объектов основных средств», — говорится в документе.

Минфин предлагает предоставлять такой налоговый вычет по решению субъекта РФ при реконструкции/модернизации существующих производств в части имущества по 3-7 амортизационным группам (не распространяется на участников региональных инвестпроектов).

Размер вычета составляет 50% от стоимости объекта: 5% за счет части федерального бюджета, а 45% — за счет региональной части (ее сумма не может быть меньше 5% от налоговой базы), говорится в документе. Таким образом, обеспечивается 50% софинансирование инвестиционных расходов со стороны государства в год осуществления инвестиций.

---------------------

Очень положительна новость, особенно для электроэнергетиков, у которых большая инвестпрограмма.Тут дело пахнет достаточно большей суммой экономии.

по крайней мере в ФСК ...если исходить из того что на инвестпрограмму до 2020г. уходит в районе 100 млрд.р. в год.

и Чистая прибыль более 20 млрд.р. от основной деятельности, не считая ТП и т.д.

5 млрд.р. как минимум должны отцыганить в копилку акционеров… :)

Удачных инвестиций Господа… :)

Kopernik Global All-Cap Fund публично заявил своим инвесторам, что стал миноритарным акционером в ФСК ЕЭС по смешной цене. Сделав акцент, что акции куплены ниже НОМИНАЛА.

Данная инфа даст повод нерезам посмотреть на показатели, цену и т.д. ФСК ЕЭС. А соответственно прикинув показатели и цену они будут более активно покупать акции ФСК. Будут отслеживать события по ФСК. А как мы знаем скоро будет поглощение Кубанских, Томских сетей, сетей ДВУЭК и БЭСК. думаю стоит ожидать хорошего роста котировок в ближайшей перспективе ...- мимо проходил, Россети = Холдинг (рыночная капа холдингов примерно равна 60% капы дочек).

Почему? — элементарно.

Дочки получают живые деньги. У Холдинга прибыль — это рост акций дочек (бумажная прибыль) и дивиденды дочек.

Но не все дочки в Холдинге прибыльные и Холдингу приходится часть дивидендов пускать на убыточные дочерние структуры. Так же холдинг тратит полученные деньги от дивидендов на собственные нужды — содержание аппарата… :)

Да, несомненно рост стоимости ФСК подстегнет рост капы Россетей, но выплаты по обычке в ФСК всегда будут интереснее.

------------------------

Миноритарии ФСК ЕЭС получают такой же % выплат на акцию сколько берет на свои нужды Россети. А Сетка нуждается в живых поступлениях от «дойной коровы» ФСК ЕЭС. иностранные инвесторы это понимают. Коперник хочет заработать не только на росте акций ФСК ЕЭС до НОМИНАЛА, но и по пути к цели хочет получать свою долю прибыли через дивиденды… :) - мимо проходил, если соберутся укатать в пол Россети, то конечно так и сделают… :) (от капы самой крупной дочки напрямую зависит прибыль и капа мамки)...

а вообще чаще читайте новости.

Коперник в феврале продавал свою долю… :) сейчас обратно нарастили… при этом заявили, что данная доля миноритарного акционера, т.е. она приобретена в долгую. - Тимофей Мартынов, не делятся информацией… :) но на такой инфе могут и на планку завтра свозить...

фонд СШП известил своих инвесторов, что скупили 0,66% ФСК ЕЭС ниже НОМИНАЛА.. - Kopernik Global All-Cap Fund стал миноритарным акционером ПАО «ФСК ЕЭС»

Москва. 11 июля. ИНТЕРФАКС — Kopernik Global All-Cap Fund стал миноритарным

акционером управляющего магистральными сетями в России ПАО «ФСК ЕЭС» (MOEX:

FEES), следует из отчета фонда для инвесторов за период с начала ноября прошлого

по конец апреля нынешнего года.

Количество приобретенных акций (8 млрд 457 млн 302 тыс. 533 ценные бумаги)

соответствует 0,66% от капитала ФСК. Их рыночная стоимость на конец отчетного

периода составляла около $30 млн.

«Мы приобрели акции с существенным дисконтом как к номинальной, так и к

восстановительной стоимости», — сообщил фонд инвесторам. Наряду с ФСК, за

отчетный период фонд вошел в капитал французской генкомпании EDF и американской

инжиниринговой корпорации KBR.

Уставный капитал ФСК составляет 1 трлн 274 млрд 665 млн 323 тыс 63 акции

номинальной стоимостью 50 коп. Исходя из котировок на Московской бирже,

капитализация компания составляет около 230 млрд руб. при цене одной акции в

18,06 коп.

На Россию приходится 15,3% активов фонда. Kopernik Global All-Cap Fund также

владеет акциями и депозитарными расписками Mail.Ru Group, «Яндекса» (MOEX:

YNDX), Сбербанка (MOEX: SBER), «Газпрома» (MOEX: GAZP), «ЛУКОЙЛа» (MOEX: LKOH),

«РусГидро» (MOEX: HYDR) и других компаний на общую сумму $175 млн (на начало

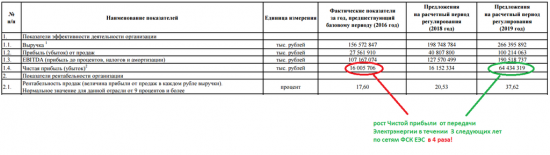

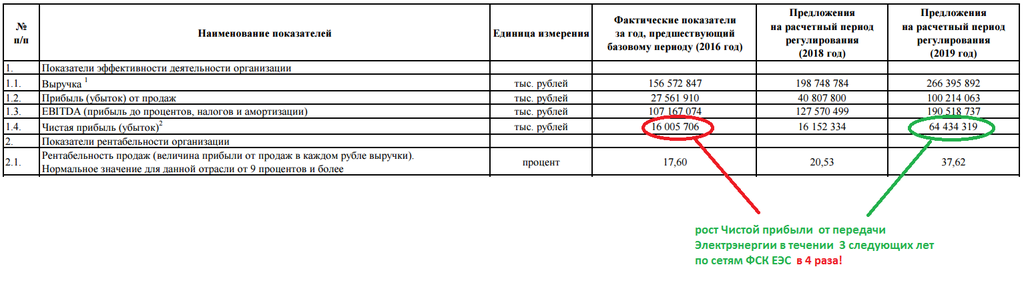

мая). - Андрей Клаус, в данном плане занижены показатели. посмотрите на ЕБИТДу, по идее она не может расти при снижении выручки и прибыли. Если мы глянем в прогнозы по МСФО, то увидим совершенно иные показатели и растущую рентабельность.

- Андрей Клаус, Чистая прибыль хорошо вырастет у ФСК от основного вида деятельности в 2018г. А т.к. урезали из дивидендов Техприсоединение до получения с него живых денег за 2016г. вместо 2,3к. выплаты получились 1,5к., а деньги от ТП будут поступать и в 2017г. и в 2018г… долговую нагрузку в этом году сократят на 25 ярдов (считай на % сэкономят 2-2,5 ярда прибыли). И в 2017 году ФСК выкупает Кубанские Магистральные сети, Томские Сети + Магистральные сети ДВУЭК +БЭСК.

Так же в 2018г. вводятся новые мощности по инвестпрограмме.

-------------------

Сокращение расходов, долговой нагрузки и увеличение валового дохода даст хороший эффект в виде Чистой прибыли от основного вида деятельности. Смотрел в планах ЧП от основного вида деятельности как раз должна примерно вырасти в 4 раза в 2018г. (но тут не включены техприсоединения, иные виды деятельности и финансовые вложения — те виды деятельности котрые не особо влияют на выплату дивидендов). там уже думаю дивы будут 4-6к. годовые, если останется тот же подход как в этом году. - Роман Ранний, я вложил больше… :) дивидендами по текущим получается более 2 лямов. Выходить из ФСК не собираюсь. По крайней мере до НОМИНАЛА, она того стоит. Частью пакета спекулятивно играю. Есть в закромах и Россети, но пакет меньше.

----------------

У ФСК живые деньги проходят, причем оборот растет, долги сокращаются.

по моим прикидкам за 2018г. дивидендные выплаты должны вырасти в 4 раза.

а сейчас реальная стоимость 1 акции по отчетам 77,5к. (почему бы не купить по 18к.?) - Андрей Клаус, объем приличный… :) более 10 000 лотов только в долгую, до 50к. будут лежать под дивы.

-----------------

дивиденды очень привлекательные и недооценка в разы. Россети уже +7,5%, а в ФСК похоже спекулянты ее с ручника не снялись ...

не сегодня так завтра кукл нарисует положенные +10%- Минфин продолжает борьбу за дивиденды госкомпаний (Ведомости)

В этом году бюджет получит лишь около 40% от плана

Минфин рассчитывает, что в следующие три года госкомпании будут отдавать акционерам хотя бы половину чистой прибыли по МСФО. Это не просто увеличит доходы государства и частных акционеров, повысит качество инвестпроектов госкомпаний и их капитализацию, но и создаст равные, конкурентные условия в экономике, настаивает Минфин в «Основных направлениях бюджетной политики на 2018–2020 гг.». «Искусственное занижение отдачи на вложенный капитал» создает необоснованное преимущество для госкомпаний по сравнению с частными, пишет он. Например, в Центральной и Восточной Европе госкомпании отдают акционерам в среднем 70% прибыли.

Заниженные дивиденды Минфин приравнивает к субсидии.

--------------------------ФСК

ФСК отдала акционерам 50% от скорректированной чистой прибыли по РБСУ (без учета неденежных статей) – 18,2 млрд руб. Это рекорд для энергокомпании. Согласно дивидендной политике ФСК отдает на дивиденды не менее 10% скорректированной чистой прибыли. Но в этом году она получила рекордные дивиденды от «Интер РАО», где ей принадлежит 18,57%, – 3 млрд руб.

В конце прошлого года Минэнерго утвердило инвестпрограмму ФСК до 2020 г. в 482,3 млрд руб. Чистый долг ФСК на конец 2016 г. составил 221,8 млрд руб., или 1,9 EBITDA. В 2017 г. ФСК должна будет погасить 25 млрд руб. по долгу. В прошлом году свободный денежный поток ФСК был положительным, долговое финансирование ей не требуется.  Минфин продолжает борьбу за дивиденды госкомпаний (Ведомости)

Минфин продолжает борьбу за дивиденды госкомпаний (Ведомости)

В этом году бюджет получит лишь около 40% от плана

Минфин рассчитывает, что в следующие три года госкомпании будут отдавать акционерам хотя бы половину чистой прибыли по МСФО. Это не просто увеличит доходы государства и частных акционеров, повысит качество инвестпроектов госкомпаний и их капитализацию, но и создаст равные, конкурентные условия в экономике, настаивает Минфин в «Основных направлениях бюджетной политики на 2018–2020 гг.». «Искусственное занижение отдачи на вложенный капитал» создает необоснованное преимущество для госкомпаний по сравнению с частными, пишет он. Например, в Центральной и Восточной Европе госкомпании отдают акционерам в среднем 70% прибыли.

Заниженные дивиденды Минфин приравнивает к субсидии. Ее цена по четырем крупнейшим публичным госкомпаниям («Роснефть», «Газпром», Сбербанк, ВТБ) – 350 млрд руб., или 0,4% ВВП по итогам работы в 2016 г., а в среднем за последние пять лет – около 300 млрд руб. ежегодно. Субсидией Минфин считает разницу между дивидендной доходностью по акциям госкомпаний и долгосрочным ОФЗ. Эта субсидия «ведет к прямым потерям общественного благосостояния», настаивает Минфин.

--------------------------------

ФСК

Удачных инвестиций Господа… :)

ФСК отдала акционерам 50% от скорректированной чистой прибыли по РБСУ (без учета неденежных статей) – 18,2 млрд руб. Это рекорд для энергокомпании. Согласно дивидендной политике ФСК отдает на дивиденды не менее 10% скорректированной чистой прибыли. Но в этом году она получила рекордные дивиденды от «Интер РАО», где ей принадлежит 18,57%, – 3 млрд руб.

В конце прошлого года Минэнерго утвердило инвестпрограмму ФСК до 2020 г. в 482,3 млрд руб. Чистый долг ФСК на конец 2016 г. составил 221,8 млрд руб., или 1,9 EBITDA. В 2017 г. ФСК должна будет погасить 25 млрд руб. по долгу. В прошлом году свободный денежный поток ФСК был положительным, долговое финансирование ей не требуется.

")

Чтобы купить акции, выберите надежного брокера: