комментарии khornickjaadle на форуме

-

Непонятно, почему, имея такую сумасшедшую рентабельность бизнеса, компания вкладывает деньги не в бизнес, а помогает другой дочке ЕВРАЗа. Логичней было бы, если бы Распад выплатил сумасшедшие дивиденды ЕВРАЗу, а уж он помог бы своей дочке…

Непонятно, почему, имея такую сумасшедшую рентабельность бизнеса, компания вкладывает деньги не в бизнес, а помогает другой дочке ЕВРАЗа. Логичней было бы, если бы Распад выплатил сумасшедшие дивиденды ЕВРАЗу, а уж он помог бы своей дочке…

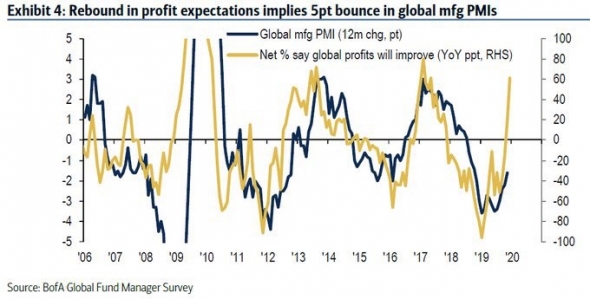

опрос BofA: впервые с августа 2018г, инвесторы ожидают рост корпприбылей в ближайшие 12мес. Исторически, такие ожидания шли вместе с улучшением в мировых Manufacturing PMI

Тимофей Мартынов, Да вроде подтверждения пошли: рост производства автомобилей в ноябре начался.

стоит как капитал компании, а рентабельность капитала выше 20%

Oliver Stocks, Прибыль почему-то меньше за 1 полугодие МСФО 2019 год по сравнению с 1 полугодием 2018 года. Нераспределённая прибыль меньше капитализации. Причины непонятны падения прибыли. При прогнозе ЧП за 2019 год 1,4 — 1,5 млрд. руб. прирост стоимости бизнеса компании составит примерно 30% за год относительно текущей капитализации, если не будет роста долга. То есть, если купить акции ПАО ОР по текущим котировкам, то рост их курса может быть адекватным и цена акции — достичь отметки в 50-55 руб. за штуку.

При прогнозе ЧП за 2019 год 1,4 — 1,5 млрд. руб. прирост стоимости бизнеса компании составит примерно 30% за год относительно текущей капитализации, если не будет роста долга. То есть, если купить акции ПАО ОР по текущим котировкам, то рост их курса может быть адекватным и цена акции — достичь отметки в 50-55 руб. за штуку.А тем временем риска в России больше нет — судя по спреду с казначейскими облигациями США мы сейчас торгуемся на уровне 2006-2007 годов (несмотря на «санкционное давление») — так что длинные российские облигации не то место, где можно пережидать сейчас. Даже российские акции выглядят лучше — дивидендная доходность по ним существенно выше

Спред к казначейским облигациям США (белая линия) и цена нефти Брент:

Тимофей Мартынов, Нефть, если к 25 долларам за бочку сходит, то спред может вверх пойти.Индекс Мосбиржи пробил истхай, а ОР пробил истлой. Уникальная бумага…

khornickjaadle, а в чем смысл покупать акции ОР, если можно купить облигации: купон в 2 раза больше и цена не снижается

Феликс Осколков, Я не покупаю облигации, доходность не устраивает. В акциях можно рассчитывать на курсовой рост плюс дивдоху.- Индекс Мосбиржи пробил истхай, а ОР пробил истлой. Уникальная бумага…

Вот интересный вопрос. Акция в портфеле уже +16%. Избрал я роль инвестора. Но так подмывает зафиксить прибыль. Но блин я же инвестор. Опять увеличивать позицию в акции на хаях не хочу. Инвестора, ждать просадки с бумагой в портфеле, или зафиксировать и ждать новой просадки и там лонговать? Но тогда стану спекулей))

Эдуард Ганиев, у меня вопрос: а почему решил, что акция на хаях?

any_to_real, не знаю. Январь 2017 и 138 р/шт говорит, что это не максимум. Просто чисто статистически. Уже 9 день роста подряд, без намёка на остановку. Или просто дать прибыли расти. Отпустить эту ситуацию. Ну не может же быть так хорошо))). Ладно, просто не буду докупать. Просто выбрал для себя цель сформировать до конца года костяк, который буду держать много лет. Роль инвестора, а не спекули. Надеялся на то что выбранные эмитенты провалятся по цене, а тут наоборот)). Знаете, бывает такое ощущение когда ждал плохого, а тут хорошо)). Это и настораживает))

Эдуард Ганиев, инвестор умеет ждать годами

Сергей И., я вас понял). Хочется ведь как Морозова-сформировать свой портфель в момент, когда рвутся штаны у большинства на фонде). А получается придётся увидеть, как твой портфель сжимается в 2-4 раза. Благо не все в одной корзинке

Эдуард Ганиев, В 2-4 раза портфель сжался — это 2008 год. На таком дне закупиться на годы — очень маловероятная ситуация. Мечта инвестора.Анализ кредитной нагрузки ОР. На 30.06.2019 под залогом находились ОС стоимостью ок. 1 млрд. руб. Остальной долг компании необеспеченный. Всего — 10,2 млрд. руб., который включает кредиты банков и облигационные займы. Банки кредитуют компанию, видимо, под торговую выручку, либо под запасы товара. Неиспользованный кредитный лимит на конец второго квартала 2019 года составляет 3,4 млрд. руб., в августе было заключено кредитное соглашение с «Абсолют банком» на 1 млрд. руб. Отношение ЕБИТДА/долг больше 3, думаю, компания может нарастить долг до 4 ЕБИТДА. У Роснефти, например, примерно такое соотношение и компания работает с таким долгом.

khornickjaadle, Продолжают давать деньги в долг, что неудивительно — компания платит по долгам. 4 EBITDA — это примерно 12 млрд. руб. долга, столько может максимум занять компания. Ковенант по облигациям 4,1 EBITDA, сейчас идёт размещение на 1 ярд облигаций. ОР оптимально использует возможности долгового финансирования — в значительной степени вырабатывает лимиты. Снижение ставки ЦБ способствует рефинансированию долга. По ТА видно, что цена консолидируется с прорывом вверх. Если ЧП за 2019 год будет больше, чем за 2018 год, то появятся какие-то предпосылки для роста.

По ТА видно, что цена консолидируется с прорывом вверх. Если ЧП за 2019 год будет больше, чем за 2018 год, то появятся какие-то предпосылки для роста.Банк Санкт-Петербург — ключевые показатели на линии роста — Финам

«Банк Санкт-Петербург» – это частный банк, который входит в число 20 крупнейших российских банков по объёму активов. Под зарубежные санкции не попал.

Отчет по МСФО за 9м2019 отразил рост показателей в кредитовании и комиссий, но трейдинговые операции принесли убыток 575 млн руб. Доходы от кредитования до резервирования выросли на 6,9%, Комиссии показали выдающийся рост 23% г/г. Прибыль акционеров за 9 мес. составила 5,5 млрд руб. (-14% г/г). Консенсус Bloomberg предполагает прибыль 2019П 8,7 млрд руб. (-3% г/г). На балансе мы видим рост ключевых показателей за последний квартал: депозиты +4,3% к/к, корпоративные кредиты +8,2% к/к, розничное кредитование +3,2% к/к.

По итогам 2019 года акционеры могут получить дивиденд 3,66 руб. с ожидаемой доходностью платежа 7,2%.

Недавно менеджмент завершил второй раунд обратного выкупа акций, объем которого составил 642 млн руб. С учетом байбэка норма выплат за 2019 год может составить 27% прибыли по МСФО.

Акции торгуются с дисконтом к аналогам ~30%, но динамика акций ограничивается убытками от трейдинга, которые влияют на годовую прибыль и дивиденды, а также ожиданиями меньшей нормы выплат 2019П в сравнении с ВТБ и Сбербанком. Вместе с тем, мы видим улучшения в кредитовании, комиссиях, рост депозитов и сохраняем позитивное видение на BSPB в долгосрочной перспективе.

Мы понижаем рекомендацию с «покупать» до «держать» и целевую цену.

Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>>

stanislava, Хорошая аналитика, а цену целевую не указали.«Уникальная компания» = надо брать?

Евгений Петров, Я взял, пока на цель 80 руб. Никого не призываю повторять за мной.Вот что ОР задумали: xn--80ahe2agfh.xn--p1ai/ (продаем.рф)

Aneto, Сковородки вечно не будут лежать на полках. Какой-то будет, возможно, срок реализации. Не продалось — поменяют поставщика.

- Проработка сценария возможного кризиса на примере ПАО ОР. Под кризисом понимается снижение цены бочки нефти до 25$ и повышение курса рубля с 63 до 100 руб. за доллар. К такому кризису компания подойдёт с запасами товара 12 млрд. руб. (4 млрд. руб. на собственных фабриках и 8 млрд. руб. на складах и в магазинах). Авансировано товара производством в Китае на 01.07.2019 на сумму 5,5 млрд. руб. Производство в Китае при курсе 100 руб. за доллар будет считаться своеобразным хеджем, так как юань стабилен к доллару, а рубль обесценится по отношению к доллару в кризис. То есть ОР получит товар из Китая из расчёта 63 руб. за доллар. Значит объём товара на сумму в 17,5 млрд. руб. у ОР будет по докризисной себестоимости. К тому же в кризис увеличится инфляция и будет обеспечен рост цены на товар адекватно росту курса доллара до 100 рублей. Как минимум, компания не проиграет в кризис.

Как можно заработать на пунктах самовывоза Wildberries 12% годовых и более

Я беседую со своим приятелем Григорием (имя изменено по просьбе автора).

Привет, Гриш. Расскажи о себе

Привет. Мне 35 лет. 5 лет вкладываю в недвижимость. Деньги на первые инвестиции у меня появились благодаря высокооплачиваемой работе, которая была на тот момент.

Почему ты выбрал именно коммерческую недвижимость?

Сработала чистая психология. Я держал в руках бумажку и понимал, что чем-то по-настоящему владею. Это не было похоже на циферки в банковском приложении. Это была не какая-то там строчка в терминале брокера. А что-то вполне осязаемое.

Депозиты мне не подходили. Нужно было раскидывать крупные суммы по десяткам банков. Акции — на них просто не было времени. Бизнес давал гораздо большие доходности. При помощи недвижимости я покупал спокойствие себе и своей семье. Ну и сохранность капитала.

Авто-репост. Читать в блоге >>>

На пенсию в 35, Вайлдберриз показывает космические темпы роста: Выручка 2016 год — 45,6 млрд. руб., 2018 год — 118,7 млрд. руб.- Может я чего-то не понимаю, но на 1 января 2019 года у ОР было кредитов и займов на 9 млрд. руб., а уже 22 февраля 2019 года ОР заключило кредитное соглашение с ПСБ на 3 млрд. руб. и 12 марта — с Сбербанком на 2 млрд. руб. Долгов «под завязку», а ещё денег дают. Уникальная компания…

- Индекс Мосбиржи на истхаях, а ОР на истлое. Бета отрицательная. Вот будет прикол, если индекс начнёт падать (кризис), а ОР — расти.

- Слили весь рост. Нефиг заходить перед Новым Годом. Хотел вчера войти в бумагу, но не стал.

ОР всё наоборот: растёт сеть, растёт выручка и прибыль.

khornickjaadle, растут и затраты!

Константин Иванов, Естественно, посмотрите какие монстры-конкуренты у ОР.