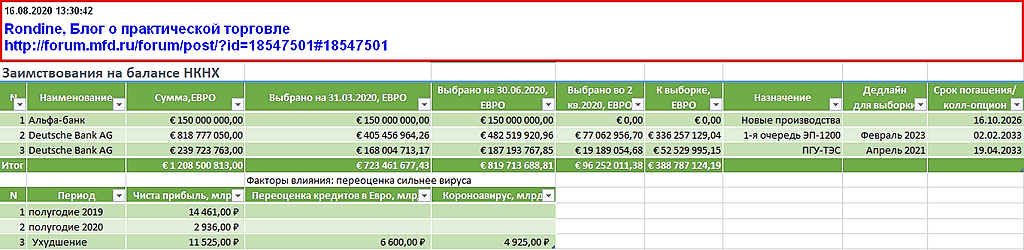

Выборка кредитов продолжилась: +96 млн евро во 2 кв.

Rondine, Да уж, некстати рост евро сейчас. Зато, когда построят, продавать пластик будут за валюту — девальвация рубля в помощь будет.

Выборка кредитов продолжилась: +96 млн евро во 2 кв.

полный треш

Возможный ход событий по акциям ПАО ОР. Известно, что у компании был объявлен байбэк и недавно — допка. А. Титову до статочно купить 1 акцию ПАО ОР, чтобы объявить оферту миноритариям по средней цене за последние 6 месяцев. Средняя в районе 35 руб. По такой цене может так получиться, что НИКТО не согласится продать свои акции. Физические лица не согласятся, потому что сами покупали по 30-40 руб. в последний год, нерезы тоже могут не захотеть продавать по 35 руб., так как объявлена допка по цене близкой к той, по которой они сами же и покупали на ИПО. Если кто и продаст по оферте, то это те, кому просто нужны срочно деньги, а таких вряд ли будет много. Получается, что 35 руб. — это дно рынка и ПАО ОР может само, без проблем, выкупить свои акции с рынка, проинвестировав во внутреннюю стоимость компании. p.s. Вышеизложенное не является инвестиционной рекомендацией по акциям ПАО ОР.

khornickjaadle, Все проще размещая по 100 рублей можно выкупать с рынка по 50р

Баффет графики не строил

у него средняя доходность за год в пределах 22 проц

возьмем 1.22 возведем в 60-десятую степень

и посмотрим в какие миллиарды что превратится 1000 долларов

инвестированная 60 лет назад

Если бы Баффет купил «Barrick Gold» в декабре 2018, когда я купил «Полюс золото», он стал бы богаче в 2.5 раза/ Почему он так промахнулся

А если бы Баффет купил Полюс, разбогател бы в 3.5 раза.

Его подвело внушённое нынешними либералами пренебрежение к, якобы, варварскому пережитку — золоту.

На самом деле, варварский пережиток возродила именно ФРС и Современная Денежная Теория (MMT). Национальные валюты, стоимость которых меняется произволом Центробанками, — возврат к тем временам, когда длину измеряли ступнеё — foot, а вес — камнем, stone.

Древние пребывали в дикости, не имея фиксированных эталонов измерения физических величин.

Современный мир пребывает в дикости, не имея фиксированного эталона измерения экономической стоимости.

Не знаю, читал ли Баффет Мюррея Ротбарда «Государство и деньги» и «Великая депрессия в Америке». Но если и читал, не в коня корм.

Отказ ФРС от попыток плавно спустить биржевой пузырь после паники октября-ноября 2018 дал чёткий сигнал, что мировые финансы достигли точки невозврата.

PS Правда, кроме российских добытчиков, я накупил и более непосредственные золотые и серебряные активы. Поэтому счёт всего лишь удвоился.

Авто-репост. Читать в блоге >>>

ВТБ. растущий капитал при упавшей цене. фундамент ?

Цена акций ВТБ с 2015г. упала более чем в 2 раза.

ради интереса решил взглянуть на фундаментальные показатели. так ли все плохо у банка?

неужели и капитал сложился вдвое, и доходность?

Если взять сводные данные, то не все так печально… :) Чистая прибыль ежегодно с 2015г. идет в рост (за 2020г. конечно получиться меньше чем за прошлый 2019г., но больше чем за 2015 и 2016гг. )...

Количество акций с 2015г. осталось неизменным. Дивиденды всегда были минимальными (они я так понимаю в стоимости акций ВТБ не играют роль первой скрипки).

а вот цена акций в 2015г. была = 0,08р., в 2016г. = 0,074р. ... и сейчас уже в 2020г. = 0,037-0,038р. !!!

при этом собственный капитал вырос 1500 млрд.р до 1670млрд.р. (если брать текущее значение на 2020г.) !!

стоимость акций упала более чем в 2 раза, при растущем капитале! .

в текущий момент ценник акций на уровне 0,35 от собственного капитала… :)

Авто-репост. Читать в блоге >>>

Евробакс развернуло. Подарок от Трампа.

Короче, ребят бесполезно. То прошлое предположение, что евро на 1.6 начинает осуществляться.

Почему да кто его Трампа знает.

Девальвация по-трамповски.

И потом самый большой кризис! Кризис обычно наступал не от роста доллара, а от его падения и дальнейшего разворота!

Так что мотайте инфу не для слабонервных.

Та самая стратегия Трампа опустить доллар, сделать типа % по госдолгу Хорошими начинает приносить первые цветочки.

Авто-репост. Читать в блоге >>>

Посмотрел в МСФО 2019. У ОР долгов с процентами на 14,2 млрд. руб., из них облиги 3,4 млрд. руб., кредиты 10,8 млрд. руб. Облиги под 12-13% годовых, кредиты под 7,3-10,7% годовых. И облиги и кредиты предполагают возврат капитала инвесторам. Почему ОР тогда не выпускает акции, которые могут не предполагать возврат капитала инвесторам и достаточно платить 5-6% дивдохи инвесторам?

khornickjaadle, по кредитам и займам платишь себе, а по акциям другим!

Дивиденды платишь с прибыли, а проценты по займам уменьшают прибыль и налоги!

Ловкость рук и никакого мошенничества!

мимо проходил, Да нет, по акциям себе — 50% у А.Титова.

khornickjaadle, хоть 100%!

Брать займ под 5%, давать под 12-13%, платить с разницы ндфл!

Чем платить прибыль 20%, а затем ндфл с дивидендов!

Вот на эти 2% и жить!

Посмотрел в МСФО 2019. У ОР долгов с процентами на 14,2 млрд. руб., из них облиги 3,4 млрд. руб., кредиты 10,8 млрд. руб. Облиги под 12-13% годовых, кредиты под 7,3-10,7% годовых. И облиги и кредиты предполагают возврат капитала инвесторам. Почему ОР тогда не выпускает акции, которые могут не предполагать возврат капитала инвесторам и достаточно платить 5-6% дивдохи инвесторам?

khornickjaadle, При доп выпуске акций Титову придется выкупать часть для выравнивания своей доли до 50%, а для этого нужны деньги. Вопрос есть ли у него свободные деньги. В противном случае он теряет контроль над компанией.

Андрей, На байбэке выкупят на баланс дочки. И будет лежать.

khornickjaadle, а будет ли байбэк? Пока ни хрена не понятно, что куда, для чего и что в итоге, пока лишь одни займы и странная допэмиссия выше рынка. По допэмиссии вообще непонятно было анонсировать если цена далеко не 100.

Посмотрел в МСФО 2019. У ОР долгов с процентами на 14,2 млрд. руб., из них облиги 3,4 млрд. руб., кредиты 10,8 млрд. руб. Облиги под 12-13% годовых, кредиты под 7,3-10,7% годовых. И облиги и кредиты предполагают возврат капитала инвесторам. Почему ОР тогда не выпускает акции, которые могут не предполагать возврат капитала инвесторам и достаточно платить 5-6% дивдохи инвесторам?

khornickjaadle, по кредитам и займам платишь себе, а по акциям другим!

Дивиденды платишь с прибыли, а проценты по займам уменьшают прибыль и налоги!

Ловкость рук и никакого мошенничества!

Посмотрел в МСФО 2019. У ОР долгов с процентами на 14,2 млрд. руб., из них облиги 3,4 млрд. руб., кредиты 10,8 млрд. руб. Облиги под 12-13% годовых, кредиты под 7,3-10,7% годовых. И облиги и кредиты предполагают возврат капитала инвесторам. Почему ОР тогда не выпускает акции, которые могут не предполагать возврат капитала инвесторам и достаточно платить 5-6% дивдохи инвесторам?

khornickjaadle, вот тоже не пойму такого количества долгов, на развитие? мне кажется стоит обратить внимание на качество использования заемного капитала

Посмотрел в МСФО 2019. У ОР долгов с процентами на 14,2 млрд. руб., из них облиги 3,4 млрд. руб., кредиты 10,8 млрд. руб. Облиги под 12-13% годовых, кредиты под 7,3-10,7% годовых. И облиги и кредиты предполагают возврат капитала инвесторам. Почему ОР тогда не выпускает акции, которые могут не предполагать возврат капитала инвесторам и достаточно платить 5-6% дивдохи инвесторам?

khornickjaadle, При доп выпуске акций Титову придется выкупать часть для выравнивания своей доли до 50%, а для этого нужны деньги. Вопрос есть ли у него свободные деньги. В противном случае он теряет контроль над компанией.

Не занимаюсь причинами, но моя версия — что-то узнали и слили, а после выяснилось, что сведения были ложными. Если так, то расти будет и дальше.

MS, узнали — про сбер или вообще? Потому что в газпроме и втб похожая картинка.

Geist, общий напряг.

Как известно, акции растут, когда их хотят купить. Расскажите, почему вы не берете KZOS? Хорошая же компания.