комментарии Francis Albert на форуме

-

Francis Albert, Какие там дивы от МРСК. Большая часть МРСК-к убыточны. По сути на ФСК вешается огромная куча неликвида.

Кроме Ленэнерго и МР...

SHOAR, я их только и имел в виду- А как вам момент, что, несмотря на то, что сверху встанет ФСК, главой новой объединенной компании будет Рюмин из Россетей (в прошлом глава Ленэнерго)? Помнится, в январе 21г тоже миноры трусили, когда Рюмин уходил из Лены на пост главы Россетей, а потом оказалось, что он, принимая во внимание огромные затраты на будущие инвестпроекты Россетей, убедил всех что дивы от МРСК'шек жизненно необходимы, иначе затыкать эти инвестпроекты попросту нечем. К тому же дружбан его Ливинский стал Директором Департамента энергетики Аппарата Правительства РФ. Мафия выходцев из Ленэнерго повсюду. Теперь и денежные потоки ФСК будут контролировать. Так что врядли Ленку будут трогать.

В отчете говорится, что на 30.06.21 чистый долг(мсфо17)/скорр ebitda(мсфо 17) = 1,9 — что < 2, значит все 100% идут на дивы. Но если смотреть в таблицу, то чистый долг(мсфо17) = 64070млн.р., а скорр ebitda (мсфо 17) = 12368млн.р. Так как они насчитали коэффициент 1,9?

В отчете говорится, что на 30.06.21 чистый долг(мсфо17)/скорр ebitda(мсфо 17) = 1,9 — что < 2, значит все 100% идут на дивы. Но если смотреть в таблицу, то чистый долг(мсфо17) = 64070млн.р., а скорр ebitda (мсфо 17) = 12368млн.р. Так как они насчитали коэффициент 1,9?- В презентации компании по операционным результатам за 1 квартал 2021г продажи существенно растут. А в отчете о финансовых результатах за 1квартал: выручка 56650тыср в этом году против 56405тыср в прошлом году; ЧП 13358тыср в этом году против 32419тыср в прошлом году. Т.е. выходит ЧП сократилась на 58% год к году в 1квартале. Поясните, кто анализировал бумагу, как это возможно? Или по МСФО17 скорректированная ЧП может быть посчитана вообще по другому?

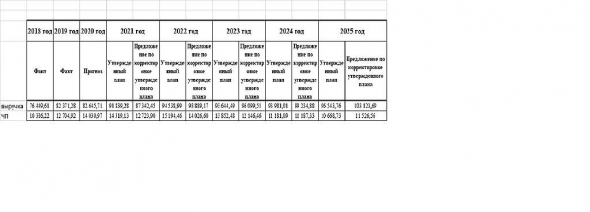

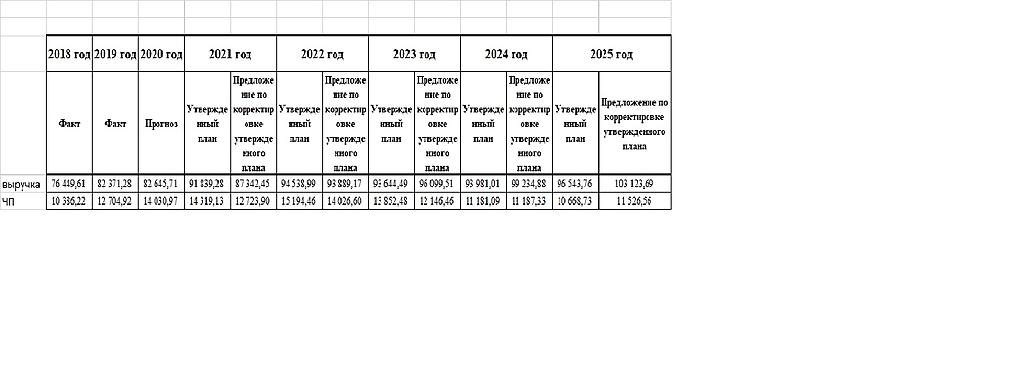

на 2021-2025 гг данные по выручке заложены следующие: за 21 — 87342450000р; за 22 — 93889170000р; за 23 — 96099510000р; за 24 — 99234880000р; за 25 — 103123690000р.

Чистая прибыль Ленэнерго по итогам 2020 г составила 14,1 млрд рублей.

За 2020 год выручка составила 82,6 млрд руб.

Показатель EBITDA составил 32,8 млрд руб.

на акцию дд в 15,16р

рост выручки на 6-7% год к году .

открыл файл по ссылке и вот чето меня не радуют прогнозы, ЧП прогнозируется к падению!

Если все верно то под див отсечку нужно выходить

drumer, Конечно, выходить. Именно об этом БородаИнвест еще 4марта пост написал (https://t.me/borodainvest/642). С другой стороны — что если они суд у Ленобласти всетаки выиграют? Надеюсь, к дивотсечке мы увидим 175-180, а там уж пусть каждый сам решает.Ребят, подскажите, как связаны тарифы ленки и инфляция и связаны ли? Как инфляция повлияет выручку и затраты компании?

То что издержки увеличатся — понятно. Что будет с выручкой?

Saishev Dmitry, Согласно данным из последнего финансового плана (на январь 2021) инвестиционной программы ПАО «Россети Ленэнерго» на 2021-2025 гг данные по выручке заложены следующие: за 21 — 87342450000р; за 22 — 93889170000р; за 23 — 96099510000р; за 24 — 99234880000р; за 25 — 103123690000р.

guinder, а где взять план, подскажите, пожалуйста.

Григорий, rosseti-lenenergo.ru/standart/60091.html

Вам надо скачать «Часть 1»

Часть 1\F0225_1027809170300_01\Финансовый план

там 4 экселевских файла, нужет только первый — «F0225_1027809170300_21_0»

Выручка — строка 23; ЧП — строка 139

Там есть столбец «утвержденный план», и рядом «Предложение по корректировке утв плана».

Надо смотреть на корректировку — эти данные согласованы в начале этого года, как я понял.

Специалисты по НДФЛ, подскажите.

Облигации находятся на ИИС, но эмитент удержал НДФЛ при выплате купона.

Где и что нужно заполнить в 3 НДФЛ, чтобы вернуть этот налог?

Авто-репост. Читать в блоге >>>

Сергей Смирнов, Ндфл с купонов не возвращается, где бы облигации не находились, ИИс зили обычный счет значение не имеет.

Tat123, Я неделю назад с представителем налоговой разговаривал и с брокером — сказали, если речь об ИИС тип Б (льгота на доход), то в таком случае ндфл 13% с купонов по облигациям принадлежит инвестору. У меня ПСБ — если купоны не выводятся на сторонний банк счет, а начисляются на тот же ИИС, ндфл 13% не берется автоматически. Если с ИИС тип Б купоны выводить на сторонний счет, брокер в момент начисления снимает ндфл 13%, но со слов налоговой это проходит как «излишне удержанный налог», который надо инвестору возвращать путем подачи декларации 3ндфл в СЛЕДУЮЩЕМ году (подчеркивая, что у Вас именно ИИС тип Б!). Сия схема актуальна для купонов, начисляемых с 21г. Т.е. возврат по ним можно оформлять со СЛЕДУЮЩЕГО 22-го года. Сам, если честно, был удивлен данной информации, к тому же это нигде не освещается, но в налоговой объяснили именно так. Где именно в 3ндфл это искать не знаю. Думаю, в следующем году станет ясно.Ребят, подскажите, как связаны тарифы ленки и инфляция и связаны ли? Как инфляция повлияет выручку и затраты компании?

То что издержки увеличатся — понятно. Что будет с выручкой?

Saishev Dmitry, Согласно данным из последнего финансового плана (на январь 2021) инвестиционной программы ПАО «Россети Ленэнерго» на 2021-2025 гг данные по выручке заложены следующие: за 21 — 87342450000р; за 22 — 93889170000р; за 23 — 96099510000р; за 24 — 99234880000р; за 25 — 103123690000р.

В 2020 году Совет директоров утвердил новую редакцию Положения о дивидендной политике ПАО «Группа ЛСР». Рекомендуемая сумма дивидендных выплат, включая выплаты по результатам первого квартала, полугодия, девяти месяцев отчетного года, определяется Советом директоров на основе финансовых результатов деятельности, и, как правило, составляет не менее 20% от чистой прибыли за истекший финансовый год, определяемой на основе консолидированной финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности.

Это сколько на бумагу?

ZaPutinNet, Эта выдержка из новой дивполитики ничем не отличается от старой дивполитики. Все то же самое, как и раньше, т.е. старую дивполитику по сути продлили еще на 3 года. Вот и все.Кто будет покупать построенное? Если увольняют многих. Строки будут, но сколько и зачем, если сейчас никто не покупает. А финансов у ЛСР немного — только кредиты.

borracho, Да у них балансовая стоимость акции исходя из собственного капитала 800+р. Другими словами денег ж*п*й жуй. Плюс они еще подстраховались — скинули свою долю в «ЗИЛ-ЮГ» (которая будет идти только через эскроу) Эталону, оставив себе только «ЗИЛ-СЕВЕР» (Зиларт), который могут спокойно продолжать продавать по ДДУ.Тем, кто переживает, что ЧП за 2019г в размере 7 469 млн руб. не хватит на 78р дивидендов (т.е. на дивы надо 78р x 100200773акций = 7 815, 66 млн руб.):

Открываем отчет за 2019 на с.65 и читаем в разделе «Дивиденды»:

«В соответствии с законодательством Российской Федерации величина доступных для распределения резервов Компании ограничивается величиной нераспределенной прибыли, отраженной в финансовой (бухгалтерской) отчетности Компании, подготовленной в соответствии с российскими правилами бухгалтерского учета и отчетности. По состоянию на 31 декабря 2019 года неаудированная сумма нераспределенной прибыли Компании, включая прибыль за текущий год, составила 16 188 млн руб. (на 31 декабря 2018 г.: 16 575 млн руб.).

В июне 2019 года Компания объявила о выплате дивидендов по итогам финансового года, закончившегося 31 декабря 2018 года, в сумме 8 036 млн руб. в размере 78,00 руб. на акцию. Выплата дивидендов была завершена в августе 2019 г.»

Так что откупаем дружно бумажку в понедельник :)

guinder, а кто и где сказал, что нераспределённая прибыль не поделена уже? Тоже хочу верить в честность бизнеса, но жизнь показала обратное — честь и бизнес несовместимы, особенно в России.

borracho, Я, конечно, не профи по анализу отчентостей, но если проанализировать отчетности ЛСР за 2010 и 2011гг, там объем дивов превышает размер ЧП в 2,45 и 3 раза соответственно. Также если внимательно просмотреть годовые отчеты за последние три года, то у компании держится нераспределенная прибыль в размере 42 353 млн руб., 42 726 млн руб., 34 562 млн руб. соответственно. Так что думаю, еще лет 5 все норм будет. В любом случае, ждать уже не долго, скоро все увидим.

guinder, А вообще, я бы, конечно, склонялся бы скорее к покупке Эталона (там вообще без вопросов все в плане див политики), но у меня брокер ПСБ не дает их купить, поэтому и приходится брать ЛСР.

guinder, только одну вот Эталон не разрешают или вообще все АДР на МосБирже под запретом?

Vanger, PSB — Список иностранных ценных бумаг (запрет):

www.psbinvest.ru/upload/files/zapret_110220.pdf

guinder, список от 2018 года, тогда Эталон еще не торговался на Мос Бирже!

elber, Там красным по белому написано: СПИСОК ИНОСТРАННЫХ ЦЕННЫХ БУМАГ НА 11.02.2020 / №115 Etalon Group Ltd. ORD SHS US29760G1031 ГДР

Специально звонил брокеру ПСБ, уточнял. Сказали, что в терминале они отображаются, но операции по ним ЗАПРЕЩЕНЫ.

Тем, кто переживает, что ЧП за 2019г в размере 7 469 млн руб. не хватит на 78р дивидендов (т.е. на дивы надо 78р x 100200773акций = 7 815, 66 млн руб.):

Открываем отчет за 2019 на с.65 и читаем в разделе «Дивиденды»:

«В соответствии с законодательством Российской Федерации величина доступных для распределения резервов Компании ограничивается величиной нераспределенной прибыли, отраженной в финансовой (бухгалтерской) отчетности Компании, подготовленной в соответствии с российскими правилами бухгалтерского учета и отчетности. По состоянию на 31 декабря 2019 года неаудированная сумма нераспределенной прибыли Компании, включая прибыль за текущий год, составила 16 188 млн руб. (на 31 декабря 2018 г.: 16 575 млн руб.).

В июне 2019 года Компания объявила о выплате дивидендов по итогам финансового года, закончившегося 31 декабря 2018 года, в сумме 8 036 млн руб. в размере 78,00 руб. на акцию. Выплата дивидендов была завершена в августе 2019 г.»

Так что откупаем дружно бумажку в понедельник :)

guinder, а кто и где сказал, что нераспределённая прибыль не поделена уже? Тоже хочу верить в честность бизнеса, но жизнь показала обратное — честь и бизнес несовместимы, особенно в России.

borracho, Я, конечно, не профи по анализу отчентостей, но если проанализировать отчетности ЛСР за 2010 и 2011гг, там объем дивов превышает размер ЧП в 2,45 и 3 раза соответственно. Также если внимательно просмотреть годовые отчеты за последние три года, то у компании держится нераспределенная прибыль в размере 42 353 млн руб., 42 726 млн руб., 34 562 млн руб. соответственно. Так что думаю, еще лет 5 все норм будет. В любом случае, ждать уже не долго, скоро все увидим.

guinder, А вообще, я бы, конечно, склонялся бы скорее к покупке Эталона (там вообще без вопросов все в плане див политики), но у меня брокер ПСБ не дает их купить, поэтому и приходится брать ЛСР.

guinder, только одну вот Эталон не разрешают или вообще все АДР на МосБирже под запретом?

Vanger, PSB — Список иностранных ценных бумаг (запрет):

www.psbinvest.ru/upload/files/zapret_110220.pdf

Тем, кто переживает, что ЧП за 2019г в размере 7 469 млн руб. не хватит на 78р дивидендов (т.е. на дивы надо 78р x 100200773акций = 7 815, 66 млн руб.):

Открываем отчет за 2019 на с.65 и читаем в разделе «Дивиденды»:

«В соответствии с законодательством Российской Федерации величина доступных для распределения резервов Компании ограничивается величиной нераспределенной прибыли, отраженной в финансовой (бухгалтерской) отчетности Компании, подготовленной в соответствии с российскими правилами бухгалтерского учета и отчетности. По состоянию на 31 декабря 2019 года неаудированная сумма нераспределенной прибыли Компании, включая прибыль за текущий год, составила 16 188 млн руб. (на 31 декабря 2018 г.: 16 575 млн руб.).

В июне 2019 года Компания объявила о выплате дивидендов по итогам финансового года, закончившегося 31 декабря 2018 года, в сумме 8 036 млн руб. в размере 78,00 руб. на акцию. Выплата дивидендов была завершена в августе 2019 г.»

Так что откупаем дружно бумажку в понедельник :)

guinder, а кто и где сказал, что нераспределённая прибыль не поделена уже? Тоже хочу верить в честность бизнеса, но жизнь показала обратное — честь и бизнес несовместимы, особенно в России.

borracho, Я, конечно, не профи по анализу отчентостей, но если проанализировать отчетности ЛСР за 2010 и 2011гг, там объем дивов превышает размер ЧП в 2,45 и 3 раза соответственно. Также если внимательно просмотреть годовые отчеты за последние три года, то у компании держится нераспределенная прибыль в размере 42 353 млн руб., 42 726 млн руб., 34 562 млн руб. соответственно. Так что думаю, еще лет 5 все норм будет. В любом случае, ждать уже не долго, скоро все увидим.

guinder, А вообще, я бы, конечно, склонялся бы скорее к покупке Эталона (там вообще без вопросов все в плане див политики), но у меня брокер ПСБ не дает их купить, поэтому и приходится брать ЛСР.Тем, кто переживает, что ЧП за 2019г в размере 7 469 млн руб. не хватит на 78р дивидендов (т.е. на дивы надо 78р x 100200773акций = 7 815, 66 млн руб.):

Открываем отчет за 2019 на с.65 и читаем в разделе «Дивиденды»:

«В соответствии с законодательством Российской Федерации величина доступных для распределения резервов Компании ограничивается величиной нераспределенной прибыли, отраженной в финансовой (бухгалтерской) отчетности Компании, подготовленной в соответствии с российскими правилами бухгалтерского учета и отчетности. По состоянию на 31 декабря 2019 года неаудированная сумма нераспределенной прибыли Компании, включая прибыль за текущий год, составила 16 188 млн руб. (на 31 декабря 2018 г.: 16 575 млн руб.).

В июне 2019 года Компания объявила о выплате дивидендов по итогам финансового года, закончившегося 31 декабря 2018 года, в сумме 8 036 млн руб. в размере 78,00 руб. на акцию. Выплата дивидендов была завершена в августе 2019 г.»

Так что откупаем дружно бумажку в понедельник :)

guinder, а кто и где сказал, что нераспределённая прибыль не поделена уже? Тоже хочу верить в честность бизнеса, но жизнь показала обратное — честь и бизнес несовместимы, особенно в России.

borracho, Я, конечно, не профи по анализу отчентостей, но если проанализировать отчетности ЛСР за 2010 и 2011гг, там объем дивов превышает размер ЧП в 2,45 и 3 раза соответственно. Также если внимательно просмотреть годовые отчеты за последние три года, то у компании держится нераспределенная прибыль в размере 42 353 млн руб., 42 726 млн руб., 34 562 млн руб. соответственно. Так что думаю, еще лет 5 все норм будет. В любом случае, ждать уже не долго, скоро все увидим.- Тем, кто переживает, что ЧП за 2019г в размере 7 469 млн руб. не хватит на 78р дивидендов (т.е. на дивы надо 78р x 100200773акций = 7 815, 66 млн руб.):

Открываем отчет за 2019 на с.65 и читаем в разделе «Дивиденды»:

«В соответствии с законодательством Российской Федерации величина доступных для распределения резервов Компании ограничивается величиной нераспределенной прибыли, отраженной в финансовой (бухгалтерской) отчетности Компании, подготовленной в соответствии с российскими правилами бухгалтерского учета и отчетности. По состоянию на 31 декабря 2019 года неаудированная сумма нераспределенной прибыли Компании, включая прибыль за текущий год, составила 16 188 млн руб. (на 31 декабря 2018 г.: 16 575 млн руб.).

В июне 2019 года Компания объявила о выплате дивидендов по итогам финансового года, закончившегося 31 декабря 2018 года, в сумме 8 036 млн руб. в размере 78,00 руб. на акцию. Выплата дивидендов была завершена в августе 2019 г.»

Так что откупаем дружно бумажку в понедельник :)

Чтобы купить акции, выберите надежного брокера: