В интересах Коршуновского ГОКа подан иск к Мечелу на 12,5 млрд.руб. о признании недействительными займов и возврате средств с процентами

regnum.ru/news/3394507.html

Рассмотрение дела назначено на 7 декабря

kad.arbitr.ru/Card/45c762a6-6844-4a27-92df-18a02fbb132f

комментарии Дмитрий Крайнев на форуме

-

Как я оцениваю для себя Русал на период 21-22 годов:

Как я оцениваю для себя Русал на период 21-22 годов:

1) 70% вероятность, что продлят акционерное соглашение или в итоге заключат что-то подобное на 2+ лет. У Русала, имхо, объективно меньше шансов победить, но Потанин больше получает от мира, а не от войны. Общий интерес и история прошлых лет (возможности мирного сосуществования) подталкивают стороны к поиску компромисса в виде соглашения.

Закладываю до конца 22 года рост цен на всю линейку продукции НН и не падение цен на алюминий от текущих. В таком случае будет падение чистого долга Русала ниже 4 млрд.$, ожидаемо объявляются годовые дивы порядка 0,3-0,5 млрд.дол. с перспективой роста на 23-24 гг. до 1 млрд.$. Рынок закладывает цену исходя из перспективных дивидендов. 55 руб. за акцию в этом случае вполне возможны.

2) 25% вероятности, что Русал выйдет на тропу войны и «проиграет» — НН выкупит пакет за цену от 1,3 до 1,5 от текущей. Русал получит за пакет в НН от 38 до 71 руб. на свою акцию (с учетом гашения долга Русала, диапазон указан от текущих цен на НН до 1,5х роста к концу 22 гг., рост на «русской рулетке»). Плюс стоимость алюминиевого бизнеса без пакета НН и без долга к концу 22 года — 41 руб на акцию. Общая стоимость акции — от 79 до 112 руб.

3) 4% вероятность, что Потанин докупит до 50%+1 акция и будет игнорировать активную позицию Русала.

1% вероятность, что Русал «выиграет» и выкупит долю Потанина в НН (или объединит компании или что-то подобное).

4) В 21-22 годах, в силу опережающего роста стоимости НН и близкого завершения гашения долга Русалом, необходимость продажи пакета НН (либо выкупа доли Потанина, получения контроля в НН или объединения компаний) или выделения новой компании из Русала с пакетом НН становится ещё более очевидной. Раскрытие стоимости пакета НН приведет к увеличению совокупной стоимости Русала (алюм.бизнес) и Русала2 (с пакетом НН) на стоимость пакета НН.

Рынок начинает закладывать эту вероятность в цены к концу 22 года, что подталкивает рост цены акции выше 55 руб., возможно до 78 руб. уже к концу 22 года.

Исходя из этих рассуждений моя «консервативная» оценка на 21-22 годы — 55 руб. за акцию. Апсайд от текущих — 40%. Мой дилетантский взгляд на акцию — 300 дол.на 21-22 годы.

Мой дилетантский взгляд на акцию — 300 дол.на 21-22 годы.

Краткосрочный долг на 20-21 г. около 3 млрд., общий чистый долг немногим более 50 млрд.дол., при этом большая часть долга к выплате начиная с 2030 года.

К концу октября компания занимала под 1,9%-3,6% (по 24 год и по 31 год, соответственно).

В целом снятие ограничений, запуск нормального производства 737 МАХ и мировой экономики в 21 г. дадут Боингу шанс вернуться в строй уже к концу 21 г. и больше не занимать, если он перейдёт к обычному уровню производства самолетов (на уровень конца 18 года — начала 19го) к началу 22 года.

У оборонного и космического (не гражд.авиация) Боинга свои проблемы, но скорее всего решаемые и точно не такие страшные как с 737 МАХ.

А дальше зависит от взгляда на перспективы мировой экономики — если 21-22 предполагаются нормальными, т.е. годами восстановления и выхода на стандартный рост предыдущих лет (т.е. условно 22ой год будет для Боинга как планируемый им 19й, до начала проблем), то уже к 24 году Боинг погасит «кризисные» долги и сможет дивы платить в обычном объёме.

В 18 году у Боинга было свыше 13 млрд. своб.денежный поток, 9 млрд.ушло за выкуп акций, а 3,6 млрд.- на дивы, на 19ый год компания планировала получить свыше 15 млрд. За 21-22-23 годы они не будут выкупать акции и платить дивы в преж.объеме, снизят долг до уровня начала 19 года и при этом могут генерировать до 19-20 дол. прибыли на акцию, как и планировали на 19 год.

Понимание того, что экономика восстанавливается, а с ними и авиаперевозки, авиакомпании начинают размещать заказы вперед на годы, а значит и положение Боинга улучшается, будет приходить к инвесторам весь 21 год, и есть вероятность, что цену, обоснованную лишь к концу 22 года (когда Боинг может объявить возврат к первым посткризистным дивам) рынок увидит уже к концу 21 года.

Далее поправка на денежную политику ФРС — тут я предполагаю, что сворачивать мягкую денежную политику, учитывая масштаб текущих проблем, они не решатся до конца 22-23 года. Это условно может задернуть акцию, при том же уровне производства и финансов, что был в 19 году, на новые уровни, раза в 1,5 больше, чем это было ранее.

Итого: условно-консервативно цена акции в 21-22 годах может достичь 300 дол., а если делать поправку на мягкую денеж.-кред.политику ФРС, то может быть и выше, даже выше максимумов докризисных уровней.

Риски допки, при описанном развитии событий незначительны: менеджмент не пошел на это в апреле 2020 года, в разгар кризиса, отказавшись от гос.помощи и предпочел занять в долг, зачем им это делать, если ситуация будет улучшаться?

Если нормально полетят 737 MAX и не обнаружат других проблем, а мир.экономика, включая авиаперевозки, восстановятся и выйдут на обычный доковидный рост, то Боинг будет быстро восстанавливаться.

Исходя из отчетности за 9 мес. началось восстановление резервов.

Исходя из отчетности за 9 мес. началось восстановление резервов.

Если предположить, что в 21-22 годах произойдет восстановление к уровню 19г., но без начисления 2,3 млрд. резерва 19года, то прибыль после уплаты налога будет в районе 4,5 млрд.

В случае регулярного направления 50% на дивы, на акцию дивиденд составит 2,86 коп., что могло бы дать перспективную цену акции до 32 коп., или апсайд 130%.

Остался вопрос — можно ли благоприятную для акционеров политику рассчитывать, и если «да», то когда? В «деле Иркутскэнерго» поставлена точка. Верховный суд отказал ЕвроСибЭнерго-Гидрогенерация в передаче кассационной жалобы на рассмотрение.

В «деле Иркутскэнерго» поставлена точка. Верховный суд отказал ЕвроСибЭнерго-Гидрогенерация в передаче кассационной жалобы на рассмотрение.

Сумма убытков из-за невыставленного обязательного предложения по цене 36 рублей 45 копеек истцу возмещена в полном объеме.

Как следует из материалов дела и установлено судами, общество

06.06.2016 приобрело 1 920 306 976 голосующих акций (40,285% от общего

количества ценных бумаг), эмитентом которых являлось публичное

акционерное общество «Иркутскэнерго» (далее – компания), в результате чего

совместно с аффилированными лицами стало владельцем более 90% акций

компании и было обязано направить публичную оферту миноритарным

акционерам о приобретении у них ценных бумаг.

Вместе с тем ответчиком обязательное предложение акционерам

компании, владеющим незначительным пакетом ценных бумаг, не

направлялось.

Александров К.А., являясь собственником 30 00 обыкновенных акций

компании, узнав о приобретении ответчиком указанных выше ценных бумаг, не

получив от него обязательное предложение, обратился в общество с

требованием о выкупе принадлежавших ему акций, в ответ на которое ответчик

сообщил о том, что предпринимает действия, связанные с исполнением

обязанности по направлению предложения.

Кроме того, истец, в целях понуждения общества направить публичную

оферту миноритарным акционерам, обращался в Центральный банк Российской

Федерации, Министерство экономического развития и в Следственный комитет

Российской Федерации.

В последующем Александров К.А. продал принадлежащие ему ценные

бумаги третьему лицу по цене 16 рублей 20 копеек за акцию.

Обращаясь в суд с настоящим заявлением, истец ссылался на то, что в

результате неисполнения обществом возложенной на него законом обязанности

по направлению миноритарным акционерам обязательного предложения,

ценные бумаги проданы им по цене, существенно ниже средней цены за одну

акцию (36 рублей 45 копеек) и, следовательно, им по вине ответчика не

получена выгода, на которую он имел бы право рассчитывать при

принадлежащем исполнении обществом обязанности, установленной законом.

Суд первой инстанции, с выводами которого согласились суды

апелляционной инстанции и округа, исследовав конкретные обстоятельства

данного спора и оценив доказательства, представленные сторонами в

материалы дела в обоснование требований и возражений, руководствуясь

положениями статей 15, 393 Гражданского кодекса Российской Федерации,

Закона об акционерных обществах, учитывая правовые позиции

Конституционного Суда Российской Федерации, приведенные в определениях

от 03.07.2007 № 681-О-П, от 06.07.2010 № 929-О-О, пришел к выводу

о наличии оснований для удовлетворения требований истца и возложения на

ответчика гражданско-правовой ответственности, поскольку установил, что по

вине ответчика Александрову К.А. не возвращены в полном объеме сделанные

им инвестиции в условиях наращивания корпоративного контроля общества и

его аффилированных лиц.

При этом суд исходил из того, что в результате возмещения убытков

осуществиться защита прав истца, имевшего намерение акцептовать

публичную оферту общества (при ее направлении) и продать ответчику акции,

принявшего меры к понуждению ответчика направить обязательное

предложение, и Александров К.А. будет поставлен в положение, в котором он

находился, если бы общество исполнило надлежащим образом обязательство

по приобретению по справедливой цене его ценных бумаг.

Кроме того, суд сослался на то, что общество не доказало, что упущенная

выгода не была бы получена истцом, не опровергло расчет Александрова К.С.

убытков.

Исходя из изложенного, судья Верховного Суда Российской Федерации

полагает, что оснований для передачи настоящей жалобы на рассмотрение в

судебном заседании Судебной коллегии Верховного Суда Российской

Федерации не имеется.

Иск был подан 11.10.2016г., решение вступило в силу 22.05.2017г. и компания Дерипаски окончательно лишилась возможности обжалования 24.05.18г.

kad.arbitr.ru/PdfDocument/d1fa7f43-d4b8-4550-bd21-72e5f992c412/A19-17165-2016_20180524_Opredelenie.pdf У меня такие же ожидания на следующий год. Вывод из рассуждений — возможность ещё одних супердивов сохраняется, значит акция будет дивгэп закрывать, а значить стоит входить в эту отсечку.

У меня такие же ожидания на следующий год. Вывод из рассуждений — возможность ещё одних супердивов сохраняется, значит акция будет дивгэп закрывать, а значить стоит входить в эту отсечку.

Посчитал по МГТС на коленке у них фин вложения 21.6 млрд., прибыль 16млрд. за 2017г Дивы 22млрд. Остаток где то 15.6 млрд. Т.е. при прибыли в 10-12млрд ещё на 1-1.5 раза может хватить на супер дивы. Нужно смотреть отчёты по прибыли и факту возврата займов с МТС и по продаже непрофильных активов с дочек МГТС недвижимость и т.п.

РоманП.,

Подскажите новичку откуда такой дисбаланс между обычными акциями лензолота и префами? не кажется ли вам, что они должны стремится друг к другу?

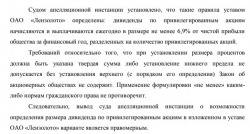

Павел, а у них в уставе нет оговорки, что дивиденды по обычке не могут быть выше чем по префам. Из устава Лензолота:

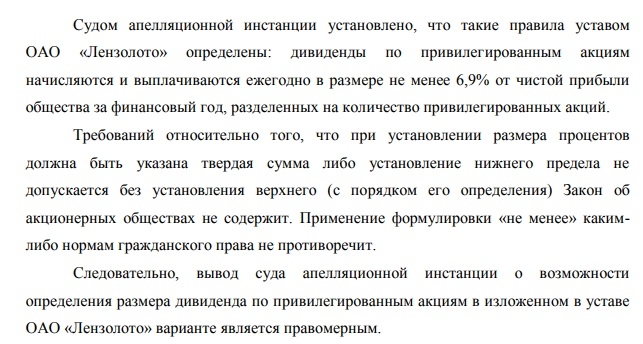

Дивиденды по привилегированным акциям начисляются и выплачиваются ежегодно в размере не менее 6,9 процентов от чистой прибыли Общества за финансовый год, разделённых на количество привилегированных акций.

И они этим нюансом уже несколько раз пользовались, выплачивая по обычным больше чем по префам (в 2010, 2011, 2012, 2013). Из за этого были суды с миноритариями. После этого они по обычным акциям вообще дивиденды не платили, а по превилигированным иногда платят.

Непосредственным контролирующим акционером является АО «Полюс», доля владения которого в уставном капитале состоит из 83,6% обыкновенных акций Лензолота. Главный риск по префам в том, что если Полюс решит поднять нераспределенную прибыль к себе из Лензолота, то они это будут делать через дивы по обычным акциям (префов у них нету).

Кирилл Авдеев, а чем закончились эти суды по префам, не подскажите?

Дмитрий Крайнев, суд взискал с Лензолота разницу между дивами по обычке и префами: www.kommersant.ru/doc/2585082

Кирилл Авдеев, Нашел это дело в кад.арбитр.ру — решение первой инстанции отменили, во взыскании отказали. Была кассация в 2015 году и отказ в пересмотре от ВС.

Суд указал, что по префам должны платить не менее 6,9% чистой прибыли по году, иных гарантий у владельцев префов нет.

Дело №А19-6775/2014

kad.arbitr.ru/Card/484a736b-20f9-41f7-9095-eeff1323d259

Подскажите новичку откуда такой дисбаланс между обычными акциями лензолота и префами? не кажется ли вам, что они должны стремится друг к другу?

Павел, а у них в уставе нет оговорки, что дивиденды по обычке не могут быть выше чем по префам. Из устава Лензолота:

Дивиденды по привилегированным акциям начисляются и выплачиваются ежегодно в размере не менее 6,9 процентов от чистой прибыли Общества за финансовый год, разделённых на количество привилегированных акций.

И они этим нюансом уже несколько раз пользовались, выплачивая по обычным больше чем по префам (в 2010, 2011, 2012, 2013). Из за этого были суды с миноритариями. После этого они по обычным акциям вообще дивиденды не платили, а по превилигированным иногда платят.

Непосредственным контролирующим акционером является АО «Полюс», доля владения которого в уставном капитале состоит из 83,6% обыкновенных акций Лензолота. Главный риск по префам в том, что если Полюс решит поднять нераспределенную прибыль к себе из Лензолота, то они это будут делать через дивы по обычным акциям (префов у них нету).

Кирилл Авдеев, а чем закончились эти суды по префам, не подскажите?

все кого я загнал в киви, можете выходить с профитом) но больше не жаловаться

malishok, пришел к выводу, что у тебя в киви инсайд/т (с последней буквой ещё не определился).

После удовлетворения судом ходатайства о снятии ареста с акций МТС сторонам осталось решить вопрос т.называемых исков «второй волны» (от Роснефти к Системе — о возврате Системой дивов за 9-14гг. который будут рассмотрен 3 апреля, и от Системы к Роснефти — о выплате 330 млрд.руб. компенсации). По этим искам мировым соглашением установлен срок — подача ходатайства о их прекращении в течение 3х дней после выплаты Системой остатка долга по мировому соглашению.

Президент АФК «Система» Михаил Шамолин покинет свою должность в компании, рассказал РБК основной владелец компании Владимир Евтушенков.

Шамолин уйдет с поста Президента Системы, «руководить перспективным направлением группы». Его пост займет Дубовсков из МТС, а того заменит Алексей Корня (CFO МТС).

Всё это гуд, но похоже, если только Система не решит ускорить вопрос с выплатами, то боковик 11,5-12,5 обеспечен до начала апреля.

Дмитрий Крайнев,

1. Как и писал ранее — шанс оплаты до 7го марта был Системой реализован. С завтрашнего дня есть все условия для выхода из боковика. Если на сообщении о сохранении дивов дали +4%, то тут должно быть в конечном счете много-много больше. Будет странно (хотя и возможно), если будем ждать ещё и следующих событий — снятия всех арестов и завершения исков — это возможно для иностранцев имеет значение, но местные-то и так понимают, что далее — уже лишь техническая часть соглашения.

2. Говорун Шамолин скорее всего долго молчать после хороших новостей не будет. Логика его назначения («партнер по Сегежи (получил часть акций) в обмен на классный вывод 40 млрд.компании на IPO») подталкивает к скорому опубликованию плана по Сегежи, IPO конечно логично после завершения всех капвложений и первой прибыли, но мировое с Роснефтью могли эти планы скорректировать — и размещение перенести на начало следующего года, и, чем черт не шутит — м.б. и на конец этого года (крайне маловероятно, но… ). Вывод Сегежи — это раскрытие 10-15% капитализации холдинга, а сейчас это лишним не будет.

3. От Системы в ближайшие дни после завершения судов ждем плана-графика по дальнейшему развитию = началу похода на 17 руб. до конца года.- Михаил Шамолин возглавит компанию Segezha Group АФК «Системы» — ждем в 12 мес. IPO? Всё делает по классике — и акции Segezha покупает. Сегежа — это раскрытие от 30 до 40 млрд. скрытой стоимости Системы, +10-15% к стоимости Систеы.

Вообще Система уверенно шагает — совм.предприятие с Ростехом, сохранение дивов и дивполитики, SPO ДМ, теперь вот Сегежа — как-будто и нет иска, и + 100 млрд. к долгу

- После удовлетворения судом ходатайства о снятии ареста с акций МТС сторонам осталось решить вопрос т.называемых исков «второй волны» (от Роснефти к Системе — о возврате Системой дивов за 9-14гг. который будут рассмотрен 3 апреля, и от Системы к Роснефти — о выплате 330 млрд.руб. компенсации). По этим искам мировым соглашением установлен срок — подача ходатайства о их прекращении в течение 3х дней после выплаты Системой остатка долга по мировому соглашению.

Президент АФК «Система» Михаил Шамолин покинет свою должность в компании, рассказал РБК основной владелец компании Владимир Евтушенков.

Шамолин уйдет с поста Президента Системы, «руководить перспективным направлением группы». Его пост займет Дубовсков из МТС, а того заменит Алексей Корня (CFO МТС).

Всё это гуд, но похоже, если только Система не решит ускорить вопрос с выплатами, то боковик 11,5-12,5 обеспечен до начала апреля. - Завтра, 1 марта арбитраж должен будет отменить арест 31,76% акций ПАО «МТС», принадлежащих Системе (ходатайство Роснефти подано согласно условиям мирового соглашения), событие значимое — Система снова будет полностью распоряжаться акциями МТС, но, судя по всему, рынок может начать верить в Систему (+10-15% к текущим котировкам) не ранее завершения истории с выплатами.

По условиям мирового соглашения выплата последнего транша на 40 млрд.руб. должна состояться до 30 марта, но деньги Сбер уже дал а значит полное погашение долга может пройти ранее 30 марта, так все условия выполнены. Учитывая, что выборы 18го и «неделя до» м.б. нервная, а неделя до 8 марта не полная, то вариантов скорее всего два — до 7 марта — «и закрыли историю», либо уже ближе к 30му марта, «чтобы за кредит не переплачивать». На месте Системы я бы побыстрее закрыл историю, но т.к. покупок инсайдеров пока не видно, то возможно и отложили. - Норникель – Русал -2, конфликт Дерипаска – Потанин возвращается.

Здесь должна быть какая-то хайповая картинка с Дерипаской, Потаниным и Рыбкой – коллаж на троих, но её не будет – и вообще, как будет понятно далее — этот текст лишь пиар бумаг Русала.

1. Действие соглашения закончилось. Теперь вся ситуация подталкивает к выводу, что в Норникеле в итоге должен остаться только один горец, и Потанин и Дерипаска явно не могут ужиться вместе – жить спокойно обоим мешают амбиции Дерипаски на контроль всего Норникеля и понимание этого Потаниным.

2. Вариант «Дерипаска наступает». В прошлый раз он отступил только из-за того, что у него была ситуация ну совсем аховая. Но, если правильно помню его предисторию, до этого он никогда не уходил с пустыми руками от объекта, на который нацелился, даже если его вынуждали. Сейчас он ждал много лет, хотя возможность выйти из проблем с долгами и сложным положением Русала была всё это время, даже в дрызг переругался с более прагматичными партнерами по Русалу. Всё кричит о том, что ожидание было явно не для того, чтобы остаться в итоге ни с чем. Пока без ответа остаётся вопрос — сможет ли он/хватит ли сил/остатков влияния, проглотить Норникель сейчас — ответ зависит не только от него (ВТБ, Сбер?), т.к. своих финансов явно не хватает.

3. «Потанин наступает?» Для Потанина всё это время идеальной была ситуация выкупить пакет, самому, либо с финансовым инвестором, в том числе задорого. Ничего не изменилось и сейчас.

Все его недавние действия — объявление о работе Норникеля «на будущее», снижение привлекательности Норникеля на ближайшие годы за счет объявления большой программы инвестиций, потенциальное снижение дивов, а теперь и выкуп (на опережение) доли Абрамовича — все направлено лишь на достижение одной цели — не дать Дерипаске получить возможность собраться с силами (финансами) и начать атаку на получение контроля первым и во всеоружии. Инфоатаку на Дерипаску, вероятно, тоже правильно записать в плюс Потанину и в какую-то «бес-в-ребро» тупость Дерипаски (нет, серьёзно, Рыбка?).

4. «Ни войны, ни мира». Повторюсь: статус-кво крайне не интересен Дерипаске, и безусловно нервирует Потанина. Вероятно оба последний год только об этом и думали (Потанин упоминал о встрече с Дерипаской летом, но там Дерипаска ушел от ответа) и уже начинают реализовываться домашние заготовки. Дальше, скорее всего, будет ещё интересней — Дерипаска должен начать отвечать.

Выводы: Норникелю все эти игры вокруг будут добавлять волатильности. Выход Дерипаски (если всё же будет) правильно ожидать с 20+% премией, не меньше, для Норникеля это будет означать новый долг и прекращение золотого потока дивов, а значит, казалось бы, в ближайшей перспективе, снижение стоимости акций. Однако, более вероятно, что компания только выиграет — не нужно будет «играть в не совсем очевидные капвложения» и прочие «игры против Дерипаски», акции будут выкупать на компанию и, наиболее вероятно, в итоге гаситься, т.е. работать в конечном итоге на повышение акционерной стоимости. Единственный плохой вариант для акций Норникеля — выкуп пакета на себя совсем задорого, в премией выше 40-50% к текущим, но это маловероятно.

Чем меньше премия по выкупу, тем больший плюс в итоге Норникелю.

Для Русала раскрытие части его стоимости через продажу пакета Норникеля, как минумум, означает удвоение котировок. Аналогичная ситуация будет и при покупке Русалом доли Потанина: пакет, сейчас никак не учитываемый в котировках, наконец получит оценку.

Для Русала и Дерипаски долговое бремя будет максимальным, так что без финан.инвестора не обойтись, скорее всего это будет какой-то из госбанков с иностранцем, которому российская тематика была последние годы близка (Ближний Восток, Китай?).

Более сложной будет конфигурация с выкупом вместе с фининвесторами доли Потанина на EN+, но она же наиболее просто реализуемая из-за ограничений по долгу Русала. В таком случае Русал также в выигрыше.

Вариант – «Норникель забивает болт на Дерипаску» и тот продаёт всепокупающему ВТБ свой пакет «а-ля Галицкий» или кидает его свечкой в рынок (цивил.вариант — акции Норникеля отгружают вагонами фонду Катара по Шелковому пути и/или через других денежных мешков) – маловероятен, но и он хорош для Русала и Норникеля.

Вывод: во многих исходах Русал выигрывает и котировки штурмуют 55-60, Норникель ожидают времена волатильности, с итогом – где-то в плюс по рынку, на уровень выше роста/снижения цен на его металлы.

Ну и как всегда – возможная мировая опа с американского рынка вносит непредсказуемые коррективы.

Покупку Возрождения банком ВТБ — ЦБ и ФАС поставили под вопрос www.vedomosti.ru/finance/articles/2018/01/25/748926-gosbanki-ne-smogut-pokupat-drugie-banki.Но всё же пока это нельзя рассматривать как запрет.

Покупку Возрождения банком ВТБ — ЦБ и ФАС поставили под вопрос www.vedomosti.ru/finance/articles/2018/01/25/748926-gosbanki-ne-smogut-pokupat-drugie-banki.Но всё же пока это нельзя рассматривать как запрет.

Будет жаль, если ВТБ выбывает, ведь он из всех наиболее предпочтительный для миноритариев вариант. На первый взгляд бросается в глаза, что во всем больше выросли наиболее маржинальные международные перевозки, а также их эффективность.

На первый взгляд бросается в глаза, что во всем больше выросли наиболее маржинальные международные перевозки, а также их эффективность.

Занятость кресел по году так целиком выросла за счет международных рейсов (+2,5%), а по внутренним — ухудшилась на 0,1%.

Пассажиропоток по международным вырос на 23,3%, объем международной перевозки грузов +56,5%.

Вырос налет по парку +10,7%.

Было бы интересно посмотреть на Аэрофлот в разрезе направлений — есть ли рост по Китаю и транзиту через Шереметьево в Европу.

Но в целом думаю отличные показатели не смогут перекрыть конский рост расходов на оплату труда, что было видно из пред.отчетности, который должен существенно ухудшить по году показатели компании по прибыли.- 1. Основная проблема Возрождения — непонятная ситуация с якобы 30 млрд.руб. кредита структурам Анананьевых. Если будет информация, что Альфа и ВТБ отказался, то, вероятно можно фиксировать. С другой стороны любой нормальный покупатель (не так как ВТБ при покупке БМ) наверняка решит этот вопрос.

2. Продажа Ананьевыми вероятна «не в убыток» или «не в очень большой убыток», что не подразумевает большого апсайда в обычке, да и покупать биг-банку сейчас (а не ранее, когда Орловы выставляли Возрождение на продажу) для Альфы и ВТБ будет не логично — могли купить тогда, но не купили, так зачем сейчас переплачивать?

3. В случае крупного покупателя префы дополнительно будут отыгрывать идею уменьшения спреда к обычке при консолидации акций покупателем при последующем присоединении (оферта при покупке будет только на обычку, на преф — по пожеланию покупателя, т.е. не ожидается). Тут возможен поход к 320-350 руб. (при ожидании оферты 0,8-0,9 к обычке). Если будет Совкомбанк или Уралсиб, то преф галлопировать скорее всего будут меньше — вплоть до объявления о присоединении и коэффициентов, необходимо будет учесть риск оценки «как при присоединении к ПСБ».

4. Ещё один вариант развития событий, о котором почему-то нигде не пишут — «затяжной поиск покупателя» — имхо, вероятность которого > 0,5, подразумевает потерю Ананьевыми контроля (уменьшение голосующей доли до 10%), скорее всего невозможность решить вопрос с выплатой дивов на префы (вероятность 0,2) и их возможный переход в голосующий статус. В таком случае префы могут также достичь 0,8-0,9 цены обычки.

Сам в Возрож-п с 28.12.17г. под идею присоединения к ВТБ или др.банку.

Чтобы купить акции, выберите надежного брокера: