комментарии Константин Дубровин на форуме

-

Не успевают как ММК за один день акции перевести на российскую ОООшку

Не успевают как ММК за один день акции перевести на российскую ОООшку- Мои 5коп к отчету Группы Черкизово по результатам 2021 года.

Отмечу рост практически всех финансовых показателей: Выручка, Чистая прибыль, Активы, Собственный капитал — это позитив;

При этом, рост Активов по большей части произошел за счёт роста заёмного капитала (+21%), а не собственного капитала (+12%) — это негатив;

Однако, рост долгов происходит на фоне снижения стоимости обслуживания обязательства с 4,26% до 2,75% потому, что удалось довести долю субсидированных кредитов до 56%. — это позитив

Если я правильно понял смыл фразы:

Разница между рыночной ставкой и пониженной ставкой равна Ключевой ставке Банка России («Ключевая ставка») и компенсируется Министерством

, то Черкизово выигрывает от повышения Ключевой ставки. Например Черкизово взяло кредит под 10% годовых и ключевой ставкой 4,25 то эффективная ставка кредиты была б 5,75% (10-4,25), но тот же кредит при текущей ключевой ставке ( 9,5%) уже будет иметь эффективную ставку 0,5% в год ( 10-9,5)… я не знаю что произойдет если рыночная ставка окажется ниже Ключевой ставки, но однозначно такое фондирование на руку и акционерам Компании.

сельского хозяйства аккредитованным банкам.

Я так же хочу обратить внимание. что Расходы на покупку сырья выросли за год на 30,46% а выручка выросла всего на 23,6, что может в дальнейшем повлиять как на рост маржи за счет догоняющего эффекта роста выручки, так и на снижение рентабильности за счет эффекта ножниц, если рост продаж будет упираться в падения покупательской способности.

Как следствие идет падение г/г рентабельности продажа с 11,8% до 10,7% и рентабельности инвестиций с 18,8% до 14%

Про дивиденды:

Черкизово объявило о доплате дивидендов за 2021 год (к уже выплаченным 85,27 рублям) в размере 130,24. Годом ранее выплаты были 182,74 (134 и 48,74) соответственно. Удивительно но сумма выплат дивидендов за 2 полугодие 2020 и 2021 года оказались одинаковыми. Тонкость оказалась в увеличении количестваакций переданных в качестве оплаты за Тамбовскую индейку.

134р*41047014шт=5,5млрд р.

130,24*(41047014шт+1175000шт)=5,5 млрд

@Тимофей Мартынов поправь в карточке Черкизова константу «Количество акций ао» с 41 млн до 42,2млн.

При этом за 2020 год было выплачено ровно 50% от чистой прибыли 7,5 лярдов из 15.

Аналогичным образом я предполагаю, что Черкизово в октябре объявит о доплате в размере 69,84 рубля.

Дивидендная доходность к цене 31,12,21 по итогам года составит 6,79% ( до выплаты НДФЛ) или 5,9% чистыми.

Мои ожидания:

Я ожидаю продолжение ценовой инфляции на конечную продукцию быстрее рост расходов на сырьё, что потенциально может принести + 8,8млрд к чисто прибыли.

Я ожидаю рост прибыли от сегмента Индейка за счет консолидации в отчетности Краснобора и Тамбовской Индейки и повышения эффективности.

Я ожидаю выплату 200р дивидендами по итогам 2021 года, что с учетом увеличения количества акций будет соответствовать обьему выплат 2020 года.

Я ожидаю что рост активов, выручки, ЧП и капитала приведет к обновления максимальных цен на акции Черкизова 3312,5

Что мне не понятно:

операционный убыток сегмента мясопереработка в размере 3 млрд рублей — это так и задумано, как один из каналов реализации курицы и свины или оно тоже должно быть прибыльно на операционном уровне?

Авто-репост. Читать в блоге >>>

сегодня ожидаем: СД решит по дивидендам 2021г

см. календарь по акциям

Амиран, ставлю на 135 рублей по тогам 4 кв 2021 года в добавок к ранее выплаченным 85 рублям по итогом первого полугодия

Итого: 220 рублей за 2021 год

При средней акции в 2021 году 2626 рублей выходит Див.Д — 8,3%

Константин Дубровин, Амиран это бот)

Михаил FarEast,

я знаю!сегодня ожидаем: СД решит по дивидендам 2021г

см. календарь по акциям

Амиран, ставлю на 135 рублей по тогам 4 кв 2021 года в добавок к ранее выплаченным 85 рублям по итогом первого полугодия

Итого: 220 рублей за 2021 год

При средней акции в 2021 году 2626 рублей выходит Див.Д — 8,3% я думаю, что упруга главы Якутии Айсена Николаева, не будет работать там где нет алмазов

я думаю, что упруга главы Якутии Айсена Николаева, не будет работать там где нет алмазов

ПАО «ТГК-1» объявило открытый запрос предложений на покупку «зеленых» сертификатов международного стандарта I-REC. Период выпуска — 2021 год. Предложения будут приниматься с 7 по 28 февраля 2022 года. Начальная (минимальная) цена сертификата I-REC номиналом 1 МВт*ч — 40,00 руб. без НДС.

это как то может повлиять на фин. показатели или оно нах никому не надо?

так то у NUR-1 2800 мегават установленной ВИЭ мощности

за год было вырабатано 12-13 млрд. КВт•ч в год

если брать по максимуму то у меня получется могут продать сертификатов на 0,5 лярда?

Хорошая прибывка к пенсии!

Константин Дубровин, www.tgc1.ru/press-center/news/i/item/25493/

А ещё Сибур, ФосАгро, даже из Нидерландов компания прикупила. 40 рублей — это до поры до времени, на углеродном налоге в ЕС запросто получим ситуацию как с RIN в США.

Коля Маржов, тогда поо гярда к ЧП да прибудетПАО «ТГК-1» объявило открытый запрос предложений на покупку «зеленых» сертификатов международного стандарта I-REC. Период выпуска — 2021 год. Предложения будут приниматься с 7 по 28 февраля 2022 года. Начальная (минимальная) цена сертификата I-REC номиналом 1 МВт*ч — 40,00 руб. без НДС.

это как то может повлиять на фин. показатели или оно нах никому не надо?

так то у NUR-1 2800 мегават установленной ВИЭ мощности

за год было вырабатано 12-13 млрд. КВт•ч в год

если брать по максимуму то у меня получется могут продать сертификатов на 0,5 лярда?

Хорошая прибывка к пенсии! Добрый день.

Добрый день.

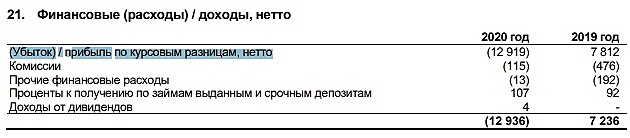

Помогите разобратся с отчетностью Акрона

Примечание 21 Финансовые расходы — Прибыль / убыток) по урсовым разницам, там от года к году колебания от -13 лярдов до +7 лярдов

Амплитуда колебания сопоставима с годовыой чистой прибылью.

Как думаете, чем они там так занимаются?

@Тимофей Мартынов

@Тимофей Мартынов

Поправь ссылки на странице Энел

Теперь «Сайт для акционеров» имеет вместо ссылки www.enelrussia.ru/ru/investors.html адрес www.enelrussia.ru/investors

соответственно ссылки на все отчеты и другие документы слали битыми

кто смотрел отчет подскажите, какой процент див. выплаты составляют от ЧП за 2021 год?

Константин Дубровин, У меня получилось 76%

Fire2fox,

пересчитал еще раз получается:

3394 выплвачено в 2021 году из них 580 выплатыза прибыль в 2020 году и 946 выплаты обьявленный после отчётной даты =3760 будет выплачено из прибыли 2021 года

За 2021 год заработали с учётом хэджирования и валютной корректировки 5096млн

В итоге выплатили 74% от того что заработали

1,3лярда ушло в нераспределенную прибыль!

Здраствуйте.

Я сформировал свой портфель по акциям, указал там акцию в позиции шорт. Она продолжает свое снижение, но в портфеле она показывается как убыточная с минусовым процентом и минусовой доходностью. Это фосагро.

Я может что то делаю не так?

Алексей Боков,

я глянул ваш портфель у вас там нет шортов по фосагре а в лонге 28 штукВсе же решил написать комментарий на ОТЧЕТ НЛМК по МСФО за 4 квартал 2022 г.

И вот почему:

Простите уважаемые держатели акции металлургов и НЛМК в частности. Но меня просто бесит фраза: «металлурги молодцы». И я много раз уже писал на форуме по этому вопросу.

ВСЯ чистая прибыль, все «достижения» компании только за счет роста цены на металлопрокат. Производительность труда осталась такой же!!!

И дело здесь не только в «социальной ответственности», ДЕЛО В ТОМ, ЧТО ПОТЕНЦИАЛ РОСТА акций компании ИСЧЕРПАН.

А теперь давайте посмотрим на цифры.

Сравнивать 4 квартал 2020 г. с 4 кварталом 2021 г. нет смысла, нет от слова «СОВСЕМ». С января 2020 г. по август 2021 г. цены на металлопрокат выросли в 3-4 раза!!! по сравнению с октябрем- декабрем 2021 г. — как минимум в 2 раза… Отсюда и результат.

А вот теперь цены на металл начали падать и вслед за ними начала падать ЧП. Падение ЧП в 4-ом квартале по отношению к 3-му кварталу упала на 21%!!! (И увеличение capex тут не причем).

ОБРАТИТЕ ВНИМАНИЕ!!! Практически все остальные показатели остаются без зименений. НЛМК НЕ прибавила НИГДЕ!!! Нет даже намека на рост производительности труда.

Более того!!! производство стали выросло (что хорошо), но ЧП прибыль по отношению к 3 кварталу упала!!!!

На что еще хочется обратить внимание: рост чистого долга. Он не критичен, но все же.

Вывод: бегите, пока не поздно.

Если вы верите, что цена на металл и дальше будет расти — держите.

Но на данный момент, после декабрьского-январского падения много других интересных акций в которые можно было бы переложить свои средства.

Dur, уровень знаний конечно совсем никакой

но уточни вывод куда бежать — и если бежать то покупать или продавать

и я непременно прислушаюсь

znak, разумеется, уровень знаний у вас значительно выше чем у меня.

Но я привожу факты. Объясните что не так???

Рост ЧП за 2021 г. по МСФО связан ТОЛЬКО с ростом цен на металлопрокат.

Или вы придерживаетесь другого мнения?

Возбуждение дела ФАС и предполагаемые гигантские штрафы — это тоже бред???

Увеличение чистого долга — это тоже ерунда?

Бизнес металлургов цикличен. Сейчас они на пике. Возможно имеет смысл продать. Не согласны? — возможно вы правы. Но единственным драйвером роста металлургов будет повышение цен на сталь (что далеко не факт, что произойдет). В свою очередь повышение цен может повлечь за собой более агрессивную политику со стороны ФАС.

Куда бежать? Это хороший вопрос.

Например Сбер, ВТБ — смотрится дешево. Хороший потенциал для роста у банка Санкт-Петербург. Неплохие перспективы у Газпрома, Лукойла.

Самое простое — это сказать «никто ничего не знает»… но ни одного факта против вы не приводите.

Dur, что то я ваших расчётов да же на коленках, то же не видел и как бы металлурги сильно разные например Северсталь и ММК, за год потратили на инвест программы свои ярдики и вы думаете они ничего не сделали? И когда цены вернутся к средним уровням показатели будет точно тем же? А про уменьшение издержек слышали? А в случае с ММК +2 млн. тон стали?

Константин Лебедев, вы о чем? Я же писал — ЧП НЛМК связана ИСКЛЮЧИТЕЛЬНО с ростом цен на металлы.

С 2017 г. кол-во выпускаемой продукции не меняется. Цены на сталь по сравнению с 2020 г. в 2021 г. выросли в среднем в 4 раза. ЧП тоже выросла в 4 раза. Какие еще расчеты на колленках?

Посмотрите на фьючерс на сталь… Цена летом стала падать — акции стали падать, ЧП за 4 квартал упала.

ФАС возбудил дело.

Да, они вкладывают деньги. Но при этом не больше продукции не производят!!! В отчетах МСФО посмотрите, с 2017 г. производительность труда не растет. Ну не растет и все тут!!! Где вы увидели снижение издержек?

С чем из того, что я перечислил вы конкретно не согласны?

Dur,

тут надо справедливости ради отметить что количество продукции мерят не в тоннах ибо тонна арматура А500 и тонна тонкостенной холоднокатанной трубы — это разные вещи

Все же решил написать комментарий на ОТЧЕТ НЛМК по МСФО за 4 квартал 2022 г.

Рост ЧП за 2021 г. по МСФО связан ТОЛЬКО с ростом цен на металлопрокат.

Или вы придерживаетесь другого мнения?

Dur,

у меня другое мнение

металл — это альтерантива энергии ( как и удобрения).

е=mc^2

у металлов( что у черных что у цветных и драгоценных) самая высокая плотность: например сталь 7850 кг/m^3 или золото 19320 кг/m^3

и по сути металлы — это одна из форм энергии на ровне с нефтью и газом.

Если цены на энергоносители растут ( а мы видим что растут) то почему цены на энергию в виде металлопроката должны упасть?

Я считаю что рост ЧП связан с ростом цен на энергию!кто смотрел отчет подскажите, какой процент див. выплаты составляют от ЧП за 2021 год?

Константин Дубровин, У меня получилось 76%

Fire2fox, ну примерно и с моими рассчетами совпадает ( 72%) у меня… там расхождения в валютных курсах я так понимаю ( дивы в рублях а прибыль в долларах)- кто смотрел отчет подскажите, какой процент див. выплаты составляют от ЧП за 2021 год?

М2/ЗВР на 1 января 2022 и весь 2021 год.

М2/ЗВР на 1 января 2022 и весь 2021 год.

Публикую обновлённые данные по состоянию дефолтного курса рубля (M2/ЗВР) на 1. января 2022 года

Дефолтный курс рубля: 105,06 ₽/$

Прирост М2 за 2022 год: 13 % г/г

Прирост ЗВР за 2022 год: 5,9%

Прирост USD/RUB за 2022 год: 1,24%

И хотя дефолтный курс рубля показал в январе 2022 года обновил максимальное значение.

По моим расчетам:Валютный коридор: от 61,9р до 86,8р

Текущее значение укладывается в допустимый диапазон курса рубля и не требует открывать какие-либо направленные позиции.

www.dkonst.ru/M2ZVR

Авто-репост. Читать в блоге >>>«Группа Черкизово» Приобретение лицом акций эмитента

2. Содержание сообщения

2.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации), место нахождения, идентификационный номер налогоплательщика (ИНН) (при наличии), основной государственный регистрационный номер (ОГРН) (при наличии) юридического лица или фамилия, имя, отчество (последнее при наличии) физического лица, которое приобрело право распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента: GRUPO CORPORATIVO FUERTES, S....

Авто-репост. Читать в блоге >>>

Раскрывальщик, тамбовская индейка стала полностью черкизовской

Сегодня вышли операционные результаты ЛСР за 4 квартал и весь 2021 год.

По сравнению с 4 кварталом 2020:

1. Стоимость новых заключенных договоров выросла на 3.6%.

2. Введенная в эксплуатацию площадь жилья упала на 38.1%.

3. Объем новых контрактов упал на 25.4%.

По сравнению с 2020 годом:

1. Стоимость новых заключенных договоров выросла на 1%.

2. Введенная в эксплуатацию площадь жилья упала на 4.8%.

3. Объем новых контрактов упал на 25.8%.

Слабый отчет вышел сегодня у ЛСР. Как в 4 квартале, так и за весь 2021 год введенная в эксплуатацию площадь жилья упала,

упал также и объем новых контрактов. А это значит, что перспективы ЛСР выглядят в 2022 году гораздо менее радужно, чем

в 2020 или 2021. Плюс ко всему повышение Центробанком ключевой ставки приводит к увеличению ставок по кредитам, а большая

часть покупателей жилья сейчас ипотечники, так что если вы еще не успели купить акции ЛСР, то вряд ли стоит это делать сейчас.

AlexChi, наоборот, ЛСР вложилось в собственное строительство на 20 лярдов и сдерживает продажи на начальных этапах… Сроки стройки около 1.5 лет и ожидаем к концу 2022 года окончания строительства на 20млрд по закупку или по рыночной стоимости порядка 30 лярдов

Чтобы купить акции, выберите надежного брокера: