Кратный рост прибыли в 3 раза по отношению к прибыли 2020 — это всего лишь = прибыль за 2019

Т.е. это НЕ РОСТ прибыли, а ВОССТАНОВЛЕНИЕ до прежнего уровня.

Зато как красиво звучит… «кратный рост»

комментарии ЪЪ на форуме

-

Результат ВТБ за 4 квартал должен быть чуть слабее предыдущего — Газпромбанк

ВТБ 25 февраля опубликует результаты деятельности по МСФО за 4К20 и 2020 г.

Мы ожидаем чистую прибыль 15,8 млрд руб. (-78% г/г) при рентабельности капитала 3,8%. Результат должен быть чуть слабее, чем в 3К20, несмотря на ряд факторов поддержки за счет отрицательного эффекта от валютной переоценки в условиях укрепления рубля (в 3К20 переоценка была положительной). По итогам 2020 г. ВТБ, по нашим прогнозам, заработает 74,9 млрд руб. (-63% г/г).

Клапко Андрей

«Газпромбанк»

Мы ожидаем замедления темпов роста кредитования ВТБ (-1% кв/кв и +11% г/г), что скажется на как на темпах роста процентного дохода (без изменений кв/кв, +16% г/г), так и на процентной марже (-0,19 п.п. кв/кв и +0,10 п.п. г/г). В комиссионном доходе будет обратный тренд: хорошее восстановление кв/кв (+13%), но сохраняющийся спад г/г (-7%).

По линии резервов давление останется существенным (стоимость риска 1,98% в 4К20 и 2,05% по итогам 2020 г.), несмотря на некоторое ослабление в поквартальном сопоставлении. Мы также ожидаем сохранения давления по линии обесценения непрофильных активов (-12 млрд руб. в 4К20 и -106 млрд руб. за 2020 г.).

Авто-репост. Читать в блоге >>>

stanislava, да окуеть просто

Михаил Тихонов,

я б занялся «станиславой»

но а вдург это мужик

ШоLo, а вдруг))))))))))))))))))))

Михаил Тихонов, терять на какахе, отбивать грязью… слишком муторно, до завтра поглядим на отчет, а главное, на комменты, хотя и им веры нет

Михаил Тихонов,

мне не интересно, что скажут эти corporate guys

бизнес-визион у них на нуле

текст — в рамках договоренностей как обычно

у меня свой визион. и вполне сформировавшийся

ликвидность ушла в пол. позы сформированы.

ждут момента для атаки

ликвидность ушла в пол. позы сформированы.

ждут момента для атакиРезультат ВТБ за 4 квартал должен быть чуть слабее предыдущего — Газпромбанк

ВТБ 25 февраля опубликует результаты деятельности по МСФО за 4К20 и 2020 г.

Мы ожидаем чистую прибыль 15,8 млрд руб. (-78% г/г) при рентабельности капитала 3,8%. Результат должен быть чуть слабее, чем в 3К20, несмотря на ряд факторов поддержки за счет отрицательного эффекта от валютной переоценки в условиях укрепления рубля (в 3К20 переоценка была положительной). По итогам 2020 г. ВТБ, по нашим прогнозам, заработает 74,9 млрд руб. (-63% г/г).

Клапко Андрей

«Газпромбанк»

Мы ожидаем замедления темпов роста кредитования ВТБ (-1% кв/кв и +11% г/г), что скажется на как на темпах роста процентного дохода (без изменений кв/кв, +16% г/г), так и на процентной марже (-0,19 п.п. кв/кв и +0,10 п.п. г/г). В комиссионном доходе будет обратный тренд: хорошее восстановление кв/кв (+13%), но сохраняющийся спад г/г (-7%).

По линии резервов давление останется существенным (стоимость риска 1,98% в 4К20 и 2,05% по итогам 2020 г.), несмотря на некоторое ослабление в поквартальном сопоставлении. Мы также ожидаем сохранения давления по линии обесценения непрофильных активов (-12 млрд руб. в 4К20 и -106 млрд руб. за 2020 г.).

Авто-репост. Читать в блоге >>>

stanislava, да окуеть просто

Михаил Тихонов,

я б занялся «станиславой»

но а вдург это мужик

Аналитики Газпромбанка предполагают, что ВТБ может стать рекордсменом по дивидендной доходности за 2020-2024 гг.

Низкая рыночная оценка и ожидаемый рост прибыли с низов 2020 г. могут сделать акции ВТБ рекордсменом

по дивидендной доходности. Тем не менее ограниченный размер капитала представляет серьезную угрозу

для стабильности коэффициента дивидендных выплат (их целевым уровнем остается 50% чистой прибыли),

не говоря уже о волатильности чистой прибыли (этот показатель у ВТБ по-прежнему выше, чем у

конкурентов). Так или иначе, в 2020-2024 гг. дивиденды банка могут показать среднегодовой рост на 48%.

www.finam.ru/analysis/marketnews/naibolee-stabilnyx-dividendov-mozhno-ozhidat-ot-sektorov-energetiki-telekommunikacii-roznichnoiy-torgovli-i-nedvizhimosti-20210223-16000/

Alex666, может ГПбанк претендент на выкуп пакета акций ВТБ у Траста?… :)

Ремора, возможно. Как с SPO Газпрома было — ГП Банк покупал для клиентов. Если бенефициары те же — то это позитив.

Value,

это к вопросу, кто же выкупил 20% пакет Роснефти в 2016ом???

оказалась — группа иностранных инвесторов на деньги ВТБ

так и тут. но в силу санкци это будет группа отечественных инвесторов

и опять же на деньги ...

ШоLo, покупать ВТБ на деньги ВТБ — это же байбэк какой-то. =)

круче

это financial engineeringАналитики Газпромбанка предполагают, что ВТБ может стать рекордсменом по дивидендной доходности за 2020-2024 гг.

Низкая рыночная оценка и ожидаемый рост прибыли с низов 2020 г. могут сделать акции ВТБ рекордсменом

по дивидендной доходности. Тем не менее ограниченный размер капитала представляет серьезную угрозу

для стабильности коэффициента дивидендных выплат (их целевым уровнем остается 50% чистой прибыли),

не говоря уже о волатильности чистой прибыли (этот показатель у ВТБ по-прежнему выше, чем у

конкурентов). Так или иначе, в 2020-2024 гг. дивиденды банка могут показать среднегодовой рост на 48%.

www.finam.ru/analysis/marketnews/naibolee-stabilnyx-dividendov-mozhno-ozhidat-ot-sektorov-energetiki-telekommunikacii-roznichnoiy-torgovli-i-nedvizhimosti-20210223-16000/

Alex666, может ГПбанк претендент на выкуп пакета акций ВТБ у Траста?… :)

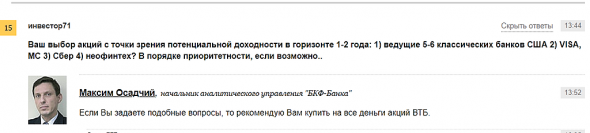

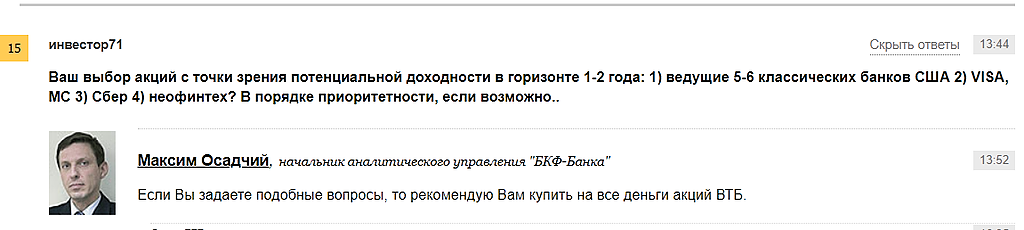

Ремора, многие аналитики последнее время стали говорить о ВТБ. Максим Осадчий на конференции Финама тоже вон рекомендует не задавать лишних вопросов, а брать ВТБ аж на все деньги.)

www.finam.ru/analysis/conf00001/tradicionnye-banki-neobanki-platezhnye-sistemy-investidei-nastoyashego-i-budushego-20210219-13000/

Alex666, скоро скоро, обратят внимание хомяков и тогда ракета

Михаил Тихонов, ага, за всю конференцию по банкам только одна инвестидея — брать ВТБ на все бабки!

Alex666,

Михаил Тихонов,

одна беда

в стакане бабок не видно

… там только бактерии размножаются и едят друг дружкуАналитики Газпромбанка предполагают, что ВТБ может стать рекордсменом по дивидендной доходности за 2020-2024 гг.

Низкая рыночная оценка и ожидаемый рост прибыли с низов 2020 г. могут сделать акции ВТБ рекордсменом

по дивидендной доходности. Тем не менее ограниченный размер капитала представляет серьезную угрозу

для стабильности коэффициента дивидендных выплат (их целевым уровнем остается 50% чистой прибыли),

не говоря уже о волатильности чистой прибыли (этот показатель у ВТБ по-прежнему выше, чем у

конкурентов). Так или иначе, в 2020-2024 гг. дивиденды банка могут показать среднегодовой рост на 48%.

www.finam.ru/analysis/marketnews/naibolee-stabilnyx-dividendov-mozhno-ozhidat-ot-sektorov-energetiki-telekommunikacii-roznichnoiy-torgovli-i-nedvizhimosti-20210223-16000/

Alex666, может ГПбанк претендент на выкуп пакета акций ВТБ у Траста?… :)

Ремора, возможно. Как с SPO Газпрома было — ГП Банк покупал для клиентов. Если бенефициары те же — то это позитив.

Value,

это к вопросу, кто же выкупил 20% пакет Роснефти в 2016ом???

оказалась — группа иностранных инвесторов на деньги ВТБ

так и тут. но в силу санкци это будет группа отечественных инвесторов

и опять же на деньги ...из «фантастики»: а не готовят ли почву для допэмиссии?

Михаил Тихонов,

Нет смысла. Никто из инорезов не купит из-за санкций. А свои профинансируют увеличение капитала через облиги.

К тому же пока никто не обратил внимание, что капитал на 1февр21 опустился на уровень 1окт19.

1634млрд руб.

за январь капитал рухнул на 46 млрд. Это 3.5%. Много. Скоро увидим за счет чего

ШоLo, где ты смотришь, подскажи пожалуйста. На сайте ЦБ отчетности за январь еще нет.

Value,

платная подпискаиз «фантастики»: а не готовят ли почву для допэмиссии?

Михаил Тихонов,

Нет смысла. Никто из инорезов не купит из-за санкций. А свои профинансируют увеличение капитала через облиги.

К тому же пока никто не обратил внимание, что капитал на 1февр21 опустился на уровень 1окт19.

1634млрд руб.

за январь капитал рухнул на 46 млрд. Это 3.5%. Много. Скоро увидим за счет чего

Если выкуп за 291 рубль то почему сейчас никто не покупает эту акцию по 275₽?

Антон Гришанов,

можно и по другому сформулировать вопрос:

— если выкуп по 291, то как цена оказалось ниже на 4%???

ОТВЕТ: акция превралилась в облигу нулевым риском и с короткой дюрациейПри условии выплаты дивидендов (50% ЧП), на то чтобы выкупить префы понадобятся годы. Потому что занимать могут капитал второго уровня, а расходовать придется капитал первого. Нужно вписаться в норматив.

Рынок пока не верит ни в выкуп префов, ни в прибыль 200+ и 50% на дивы. Я думаю, что одно из двух реализуется. Что приведет к переоценке стоимости обычки.

Value, не стоит им разжёвывать

пусть лопают мёд ложками

мы то знаем, что на самом деле… это не мёдДля общего понимания:

Собственный капитал ВТБ = 1700 млрд.р (рыночная капа обычки 490млрд.р, +префы 520 млрд.р, которые готовят к погашению с 2021г.)

Собственный капитал ТинькофБанк = 116 млрд.р (рыночная капа 840млрд.р.)

Ремора, и кто тебе сказал что префы погашать собрались

MrDenis, чаще надо новости читать, тогда был бы в курсе… :)

Еще осенью 2020г. об этом сообщали. что до выплаты дивидендов вопрос решат. смотри когда отсечка и будешь знать сколько осталось времени у спекулянтов, чтоб обыграть данную весть… соответственно сможешь купить заранее, а не тарить на общей волне роста с хомяками по рыночной.

Ремора, они не говорили такого и им плевать на акционеров, если еще не заметил

MrDenis, чаще надо новости фильтровать, чтоб быть в курсе будущих перспектив роста.

не стоит уподобляться клоуну Шололо…

Как говорил персонаж Савелия: — у меня все ходы записаны :)

вот вам ссылочка, если сами не можете пользоваться поисковиками.

==================

ВТБ предложил Минфину разнести выкуп «префов» на несколько лет

www.interfax.ru/business/736184

ВТБ предложил Минфину разнести программу выкупа привилегированных акций на несколько лет, ведет переговоры о графике и очередности выкупа, сообщил журналистам член правления банка Дмитрий Пьянов.

Банк представит результаты переговоров с Минфином по выкупу «префов» до выплаты дивидендов за 2020 год.

Ремора, «цыплят по осени считают», не удивлюсь если перенесут согласования до осени…

Izekshen1991, но также не стоит удивляться, если задним числом объявят, что префы уже выкуплены. По какой-нибудь мутной схеме. Улетим на 10 копеек без всяких дивидендов на этом.

Плантатор Мигель,

однажды скажут, что дедушка стал бабушкойДля общего понимания:

Собственный капитал ВТБ = 1700 млрд.р (рыночная капа обычки 490млрд.р, +префы 520 млрд.р, которые готовят к погашению с 2021г.)

Собственный капитал ТинькофБанк = 116 млрд.р (рыночная капа 840млрд.р.)

Ремора, и кто тебе сказал что префы погашать собрались

MrDenis, у реморки весеннее обострение началось раньше срока

… балезный

- это был не разгон, а приведение среднвзвешенной цены в соответствие с решением СД

салют, специалисты. маленькие и большие VTBR Только шорт

Привет всем

продолжение темы

smart-lab.ru/blog/tradesignals/678013.php

При закреплении ниже 0.3735 продажи

Рассматриваю только шорты..

Сегодня закрытие недели все сигналы вниз

Месяц

Неделя

День

работаем от шорта

Покупки не рассматриваю, откаты покупки вообще потому как узкий коридор ценовой

Авто-репост. Читать в блоге >>>

Firetrade, вообще, закрытие недели завтра — в субботу. =)

Value, У Вас завтра у нас сегодняМы друг друга поняли

Firetrade, не холодно в шортах? =)

Value,

люди иногда пишут, чт шортят втб

но я сразу вижу, кто из них врёт

шортить втб — это топ-уровень

у бычков тут есть хотя бы робкая (глупая) надежда, что их помилуют

у медведя в втб не должно быть эмоций от слоова вообще. вечная депрессияшо акционЭры… притихли???

куда будут котиры колбаситься, если санкции на Задэ объявят?

ШоLo, акционеры ВТБ бояться санкций, а акционеры Тинькова — нет.

Хотя, ВТБ уже под санкциями, а Тиньков — еще нет. Парадокс.

Value,

Не понял...

Ты кого под акционерами имеешь ввиду в данных случаях???

ШоLo, BlackRock =)

Value, ихтамнетшо акционЭры… притихли???

куда будут котиры колбаситься, если санкции на Задэ объявят?

ШоLo, акционеры ВТБ бояться санкций, а акционеры Тинькова — нет.

Хотя, ВТБ уже под санкциями, а Тиньков — еще нет. Парадокс.

Value,

Не понял...

Ты кого под акционерами имеешь ввиду в данных случаях???

Чтобы купить акции, выберите надежного брокера: