вот же МСФО ir.gazprom-neft.ru/fileadmin/user_upload/documents/financial_results/fy2018/gpn_ifrs_rus_12m2018.pdf

Сергей Быков, Благодарствую.

вот же МСФО ir.gazprom-neft.ru/fileadmin/user_upload/documents/financial_results/fy2018/gpn_ifrs_rus_12m2018.pdf

Вот если бы «Роснефть» и прочие нефтянщики производили бы моторные масла для наших автомобилей… Вот это они были молодцы!

Рассудов Виталий, в целом согласен. Но нужно отметить что Лукойл и Газпром уже и так производят отличные моторные масла для автомобилей. Это, напимер, масло Лукойл Genesis, которое получило оценку MB 229.5(самая высшая оценка) от Mercedes, для справки требования у лаборатории Мерседеса самые жесткие в мире. Также есть G-Energy, с той же оценкой

Ещё по КТК, EV/EBITDA = 2,35. По этому мультипликатору КТК получается самой недооценённой из всех компаний Горнодобывающего сектора.

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

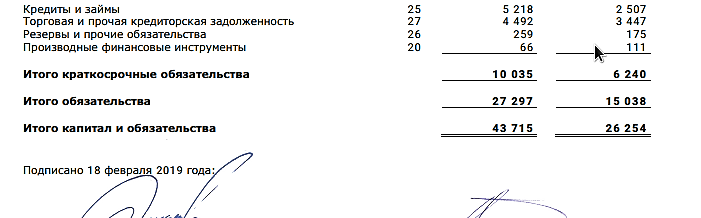

Лыжник, а откуда эта цифра, 20,9 млрд. руб. долга, не пойму. В отчёте написано 27297 млн руб вроде, вот Итого обязательства. Получается долг выше, или как?

P/E=32.8. Ну тут всё понятно, по этому мультипликатору видно что компания очень сильно переоценена. Она окупает себя за почти 33 года.

Сергей Быков, вы не правы. Говоря так, вы совершенно не учитываете тот факт, что компания растет фантастическими темпами — на 30% в год.

Тимофей Мартынов, почему же не учитываю. Учитываю. Я считаю чтобы мне стало интересно инвестировать в Яндекс его P/E должен быть меньше 7, а EV/EBITDA ещё меньше. Это значит что компания должна зарабатывать более 100 млрд руб в год Чистой прибыли. При росте на 30% в год это произойдет через 6 лет. И это если темпы роста не подкачают. Слишком долго ждать, ведь уже сейчас есть куча компаний с хорошим P/E и дивидендами. Но, сомневаюсь что смогу убедить кого-либо поменять свою устоявшуюся точку зрения. Сколько людей столько и мнений :)

P/E=32.8. Ну тут всё понятно, по этому мультипликатору видно что компания очень сильно переоценена. Она окупает себя за почти 33 года.

Отчёт вышел, и я вижу основные показатели компании уже перенесены в эту таблицу smart-lab.ru/q/YNDX/f/y/. Выделю самое значимое на мой взгляд по фундаментальному анализу Яндекса.

Капитализация 761.2 млрд руб

Чистая прибыль 22,1 млрд руб. Выросла на 44% по сравнению с 2017 годом. Хорошо.

Чистые активы 243 млрд руб. Эту цифру достал из англоязычного отчёта(Total Assets). Поправьте если ошибся.

Чистый долг -68,8 млрд руб. У компании не только нет долгов, но и имеется значительное количество наличности.

ROE = 0,09. ROE показывает что на 1 рубль собственного капитала компания генерирует всего лишь 9 копеек прибыли, не очень много.

P/E=32.8. Ну тут всё понятно, по этому мультипликатору видно что компания очень сильно переоценена. Она окупает себя за почти 33 года.

P/B=3.13. Капитализация втрое превышает стоимость активов компании, что говорит о переоценённости Яндекса.

EV/EBITDA=16.6. Также говорит о сильной переоценённости компании.

Надеюсь я не ошибся в подсчётах.

Судя по мультипликаторам компания сильно переоценена. Мы провели этот анализ, и теперь можно подумать, как поведут себя котировки, исходя из этих показателей.

И теперь самое забавное, этот фундаментальный анализ никоим образом не сможет помочь нам увидеть куда пойдёт цена акций. Да, мы видим что компания сильно перекуплена, но большинство инвестирующих в Яндекс не читают отчёты и не заморачиваются с мультипликаторами. Люди покупают эту бумагу, только лишь потому что это известный бренд, потому что раньше бумага росла. Это похоже на эффект финансовой пирамиды. Цена акций Яндекса по сути не сильно зависит от состояния дел в компании. Она зависит от настроения толпы людей, которые покупают эти акции. Фундаментальный анализ тут бессилен. Сможем ли мы предсказать настроения толпы? Думаю на долгосрок это сделать невозможно. Соответственно котировки этой голубой фишки, как и других, могут вести себя достаточно непредсказуемо. Пока спрос на бумагу растёт цена идёт вверх, но в один момент этот финансовый пузырь может лопнуть.

«Я могу рассчитать движение небесных светил, но не степень безумия толпы» сказал Ньютон Исаак когда потерял своё состояние на одном из таких пузырей.

Будьте осторожны, я советую всем долгосрочным инвесторам держаться подальше от этой компании.

Нет, ну серьёзно, за что тут платить 2300р за акцию? Компания за год заработала всего лишь 67 рублей на одну акцию. И мы будем платить 2300р, рассчитывая получить эту «огромную» прибыль? Естественно что Яндекс не сможет платить нормальные дивиденды с такой мизерной прибылью. И всё на что нам остаётся надеяться здесь, так это на то что «безумная толпа» поднимет котировки до небес, и на то что мы успеем продать акции, пока этот пузырь не лопнул.

Цена росла до отчёта потому что толпы людей скупали Яндекс в надежде что после отчёта цена выстрелит вверх. К моменту отчёта все кто хотел спекульнуть уже закупились и выжидали. После того как отчёт прошёл большинство людей его даже и не читали. До отчёта спекулянты закупались, но после стали выжидать роста. Когда рост не последовал стали закрывать позиции. В понедельник Яндекс сильно потеряет в цене, т.к. не увидившие роста и разочаровавшиеся спекулянты начнут массово закрывать позиции. Ну я так думаю, а там посмотрим.

Ещё раз скажу, Яндекс не подходит для долгосрочного инвестирования. Не ленитесь, проводите собственный анализ, читайте отчёты компаний.

Уверен что здесь найдётся очень много людей, которые со мной не согласятся. Пишите своё мнение, ставьте мне + и -, не стесняйтесь :)

Отчёт вышел, и я вижу основные показатели компании уже перенесены в эту таблицу smart-lab.ru/q/YNDX/f/y/. Выделю самое значимое на мой взгляд по фундаментальному анализу Яндекса.

Капитализация 761.2 млрд руб

Чистая прибыль 22,1 млрд руб. Выросла на 44% по сравнению с 2017 годом. Хорошо.

Чистые активы 243 млрд руб. Эту цифру достал из англоязычного отчёта(Total Assets). Поправьте если ошибся.

Чистый долг -68,8 млрд руб. У компании не только нет долгов, но и имеется значительное количество наличности.

ROE = 0,09. ROE показывает что на 1 рубль собственного капитала компания генерирует всего лишь 9 копеек прибыли, не очень много.

P/E=32.8. Ну тут всё понятно, по этому мультипликатору видно что компания очень сильно переоценена. Она окупает себя за почти 33 года.

P/B=3.13. Капитализация втрое превышает стоимость активов компании, что говорит о переоценённости Яндекса.

EV/EBITDA=16.6. Также говорит о сильной переоценённости компании.

Надеюсь я не ошибся в подсчётах.

Судя по мультипликаторам компания сильно переоценена. Мы провели этот анализ, и теперь можно подумать, как поведут себя котировки, исходя из этих показателей.

И теперь самое забавное, этот фундаментальный анализ никоим образом не сможет помочь нам увидеть куда пойдёт цена акций. Да, мы видим что компания сильно перекуплена, но большинство инвестирующих в Яндекс не читают отчёты и не заморачиваются с мультипликаторами. Люди покупают эту бумагу, только лишь потому что это известный бренд, потому что раньше бумага росла. Это похоже на эффект финансовой пирамиды. Цена акций Яндекса по сути не сильно зависит от состояния дел в компании. Она зависит от настроения толпы людей, которые покупают эти акции. Фундаментальный анализ тут бессилен. Сможем ли мы предсказать настроения толпы? Думаю на долгосрок это сделать невозможно. Соответственно котировки этой голубой фишки, как и других, могут вести себя достаточно непредсказуемо. Пока спрос на бумагу растёт цена идёт вверх, но в один момент этот финансовый пузырь может лопнуть.

«Я могу рассчитать движение небесных светил, но не степень безумия толпы» сказал Ньютон Исаак когда потерял своё состояние на одном из таких пузырей.

Будьте осторожны, я советую всем долгосрочным инвесторам держаться подальше от этой компании.

Нет, ну серьёзно, за что тут платить 2300р за акцию? Компания за год заработала всего лишь 67 рублей на одну акцию. И мы будем платить 2300р, рассчитывая получить эту «огромную» прибыль? Естественно что Яндекс не сможет платить нормальные дивиденды с такой мизерной прибылью. И всё на что нам остаётся надеяться здесь, так это на то что «безумная толпа» поднимет котировки до небес, и на то что мы успеем продать акции, пока этот пузырь не лопнул.

Цена росла до отчёта потому что толпы людей скупали Яндекс в надежде что после отчёта цена выстрелит вверх. К моменту отчёта все кто хотел спекульнуть уже закупились и выжидали. После того как отчёт прошёл большинство людей его даже и не читали. До отчёта спекулянты закупались, но после стали выжидать роста. Когда рост не последовал стали закрывать позиции. В понедельник Яндекс сильно потеряет в цене, т.к. не увидившие роста и разочаровавшиеся спекулянты начнут массово закрывать позиции. Ну я так думаю, а там посмотрим.

Ещё раз скажу, Яндекс не подходит для долгосрочного инвестирования. Не ленитесь, проводите собственный анализ, читайте отчёты компаний.

Уверен что здесь найдётся очень много людей, которые со мной не согласятся. Пишите своё мнение, ставьте мне + и -, не стесняйтесь :)

«SPO (secondary public offering) – публичное размещение акций, которые принадлежат уже существующим акционерам. Как правило, создателям компании или венчурным фондам.

SPO – это предложение уже существующих, принадлежащих кому-то акций, взятых со вторичного рынка. Как правило, через SPO продают свои ценные бумаги либо создатели компании, то есть изначальные акционеры, либо венчурные фонды, которые таким способом фиксируют свою прибыль.»

Насколько я понимаю деньги от SPO пойдут в карман к тем, кто продаёт эти акции, а не на погашение долга. И всё же это положительная новость

«SPO (secondary public offering) – публичное размещение акций, которые принадлежат уже существующим акционерам. Как правило, создателям компании или венчурным фондам.

SPO – это предложение уже существующих, принадлежащих кому-то акций, взятых со вторичного рынка. Как правило, через SPO продают свои ценные бумаги либо создатели компании, то есть изначальные акционеры, либо венчурные фонды, которые таким способом фиксируют свою прибыль.»

Насколько я понимаю деньги от SPO пойдут в карман к тем, кто продаёт эти акции, а не на погашение долга.

ММК выглядит самой дешёвой, хотя я Северсталь тоже держу

Увеличение размера дивидендов может разогреть спрос на бумагу. Сможет ли ММК увеличить дивиденды в будущем? По-моему сможет. Сможет ли Северсталь увеличить дивиденды? Эта компания уже и так выплачивает по-максимуму, дивиденды превышают размер Чистой прибыли.

Мое мнение и мои расчёты:

Капитализация ММК на данный момент 491 млрд рублей

Выручка компании за год составила $8214млн, это 542,1 млрд руб(все цифры буду переводить в рубли), и это на 23% больше чем в 2017г(440,1млрд), если считать в рублях.

Чистая прибыль 86,92млрд руб против 69,3млрд в 2017г. Самый важный показатель увеличился на 25% в рублях.

FCF стал 67,8 млрд руб

С такой прибылью если компания направит весь свободный денежный поток на выплату дивидендов то доходность составит 13,5% или 6 руб/акцию.

CAPEX = 56,76 млрд руб. Компания нарастила инвестиции на 35% что хорошо в целом в долгосрочной перспективе

P/E = 5,64 против 6,75 в 2017г. По этому мультипликатору ММК выглядит весьма и весьма привлекательно

P/BV = 1,4

EV/EBITDA = 3,04. Этот мультипликатор также значительно изменился в лучшую сторону, в 2017г был 3,94

Долг 35,4 млрд руб

Наличность 48,77 млрд руб

Чистый долг -13,37 млрд руб.

У компании нет проблем с долгами, количество наличности увеличилось за год.

По основным показателям и мультипликаторам ММК улучшило своё положение на рынке по сравнению с 2017 годом, хотя цена акции изменилась не сильно с конца 2017г. Правда инвесторов в этой бумаге заинтересуют не хорошие мультипликаторы, а высокая дивидендная доходность. Высокая доходность ММК — причина по которой эта бумага будет расти в цене. Лично я рассчитываю на цену 48-55 рублей к лету. Думаю стоит держать этот актив в своем портфеле.

Считал сам, поправьте если ошибся где

chitaupishu, а откуда информация что завтра будут рассматривать дивидендную политику?