Посмотрим что мы можем изъять из отчёта:

Капитализация 104,5 млрд. руб.

EV 197,8 млрд. руб. Это значит что когда мы покупаем акции Ленты вместе с ними идёт ещё и долг, так что реально компания обходится нам почти вдвое дороже.

Выручка 413,6 млрд. руб. Рост на 13,2% год к году.

Скорректированный EBITDA 36,2 млрд. руб. Рост на 2% год к году.

Чистая прибыль 11,8 млрд. руб. Снизилась на 11,1%. «Снижение чистой прибыли в основном обусловлено разовыми налоговыми выгодами, полученными в 2017 г.»

CAPEX 22,1 млрд. руб. Меньше на 18,8% чем в 2017 году. А в 2019 году капитальные затраты составят 15 млрд. руб.

Чистые активы — нет данных пока.

Долг 127,1 млрд. руб. А был 107,1 млрд. руб. Компания взяла в долг под низкий процент ещё 20 млрд.

Наличность 33,8 млрд. руб. А было 14,3 млрд. руб. Прибавилось 19,5 млрд.

Чистый долг 93,3 млрд. руб. Хотя общий долг и увеличился, величина Чистого долга почти не изменилась за счёт того что Денежные резервы Ленты увеличились на столько же.

Считаем мультипликаторы

P/E = 8,85 Указывает на переоцененность компании

P/S = 0,25

P/BV — информации по Балансовой стоимости пока нет.

EV/EBITDA = 5,46. По этому показателю можно судить что Лента оценена рынком справедливо. Данные лучше чем у Магнита, у которого 6,03.

долг/EBITDA = 2,6. Высокий уровень долга — нормально для ритейлеров. Но по этому показателю Лента проигрывает главному конкуренту Магниту, у которого это соотношение 1,53.

Bayback 11,6 млрд. руб. На эту сумму Лента планирует выкупить свои акции. При этом 0,3 млрд. уже потрачено. Не трудно посчитать что под выкуп попадают акции на сумму равную 10% от рыночной стоимости компании. Я думаю это должно существенно поддержать котировки компании.

Также поддержать цену акций могут планы Ленты платить дивиденды с начала 2020 года. Остаётся гадать какую сумму сможет потратить компания на дивидендные выплаты. Если скажем это будет 50% от Чистой прибыли, то дивиденд составит 12 рублей на акцию(5.5% годовых). Это не много, но уже неплохо.

В целом акции Лента — это неплохая инвестиция. Ценность акций Ленты я рассматриваю на близком уровне к акциям компаний Магнит, М.Видео, Обувь России. Думаю в будущем можно рассчитывать на рост котировок. О дивидендах пока думать рано, но, с учётом того что Лента имеет стабильный, окрепший бизнес, рано или поздно Лента начнёт платить хорошие дивиденды.

комментарии Сергей Быков на форуме

-

- Компания предполагает, что программа капитальных затрат в 2019 г. составит 15 млрд рублей. Это меньше на 7 млрд. чем в 2018г

- «Совет директоров «Ленты» одобрил программу обратного выкупа ГДР в объеме до 11,6 млрд

рублей и сроком с 29 октября 2018 г. до 29 октября 2019 г. В 2018 г. Компания выкупила около 1,2

млн ГДР, которые составляют около 0,24% уставного капитала, потратив 291 млн рублей. «Лента»

продолжит программу обратного выкупа, но рассматривает и другие способы распределения

прибыли между акционерами, в том числе открытый тендер или дивиденды. «Лента» ожидает,

что возможные изменения в корпоративной структуре будут реализованы в 2019 г., что позволит

рассматривать возможность дивидендных выплат с начала 2020 г. „ - «ЛЕНТА» ОБЪЯВЛЯЕТ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПО МСФО ЗА ГОД, ЗАВЕРШИВШИЙСЯ 31

ДЕКАБРЯ 2018 ГОДА

www.lentainvestor.com/ru/files/file/view/id/1390

Что самое первое бросается в глаза:

Чистая прибыль снизилась на 11,1% и составила 11,8 млрд рублей (2017: 13,3 млрд

рублей), рентабельность по чистой прибыли составила 2,9%. Снижение чистой прибыли

в основном обусловлено разовыми налоговыми выгодами, полученными в 2017 г.;

Выручка выросла на 13,2% до 413,6 млрд рублей (2017: 365,2 млрд рублей), при этом розничная выручка увеличилась на 13,6% до 392,1 млрд рублей (2017: 345,0 млрд рублей), а оптовая выручка – на 6,0%;

EV/EBITDA МРСК Сибири выходит 4,6 против 1,8 у МРСК Волги.

Кто объяснит в чем прикол?

Тимофей Мартынов, я ещё раз пересчитал EV/EBITDA и нашел у себя ошибку, вот мои новые расчёты:

EV = Капитализация(15 500 000 тыс. руб.) + Чистый долг(Долгосрочные заемн.(21 169 936т.р.)+Краткосроч.(10 575 271т.р.) — Наличность(117 245т.р.))=47 127 962 тыс. руб.

EBITDA = Чистая прибыль(848 273т.р.) + Проценты к уплате(2 015 670т.р.) — Проценты к получению(47 451т.р.) + Амортизация(5 048 439т.р.) + Налоги на прибыль(641 988т.р.) = 8 506 919т.р.

EV/EBITDA = 5.54. У меня получилось не 4.6, кто-нибудь объясните как считается этот хренов мультипликаторПо ходу я чёто не так посчитал.

P.S. Действительно чистая прибыль такая мизерная получается из-за того что у компании огромные затраты на амортизацию и эти самые прочие расходы. Если бы эти расходы получилось сократить, то МРСК Сибири показала бы гораздо лучшие результаты.- По МРСК Сибири мои расчёты:

Капитализация 15 500 000 тыс. руб.

EV 47 127 962 тыс. руб. МРСК Сибири обходится инвестору реально втрое дороже чем её стоимость.

Выручка 55 628 634 тыс. руб.

EBITDA 7 864 931 тыс. руб.

Чистая прибыль 848 273 тыс. руб.

Амортизация 5 048 439 тыс. руб.

CAPEX 1 390 560 тыс. руб.

Чистые активы 29 193 370 тыс. руб.

Долг 31 745 207 тыс. руб. Долг очень серьёзный, и он увеличился.

Наличность 117 245 тыс. руб. Денежных запасов не густо

Чистый долг 31 627 962 тыс. руб.

Мультипликаторы

ROE = 3%. По этому мультипликатору видно как неэффективно компания использует свои ресурсы, на 1 рубль собственного капитала МРСК Сибири зарабатывает всего лишь 3 копейки. Очень мало. На грани убыточности.

P/E = 18,27. По этому показателю можно сказать что рынок оценивает компанию несоизмеримо выше её прибыльности.

P/S = 0,28.

P/BV = 0,53. Компания оценивается рынком дешевле чем стоит её собственный капитал, однако, с учётом того что ROE очень низкий, это не делает компанию интересной для инвестиций.

EV/EBITDA 5,99. Этот мультипликатор говорит о том что у компании ещё есть надежда.

долг/EBITDA 4,03. Долговая нагрузка весьма серьёзная.

Честно сказать эта компания мне не очень по душе, я бы не стал её покупать по такой цене. Цена задрана вверх, показатели не супер, долг огромный.

Вот если бы «Роснефть» и прочие нефтянщики производили бы моторные масла для наших автомобилей… Вот это они были молодцы!

Рассудов Виталий, в целом согласен. Но нужно отметить что Лукойл и Газпром уже и так производят отличные моторные масла для автомобилей. Это, напимер, масло Лукойл Genesis, которое получило оценку MB 229.5(самая высшая оценка) от Mercedes, для справки требования у лаборатории Мерседеса самые жесткие в мире. Также есть G-Energy, с той же оценкой- Из отчёта вытаскиваем:

Капитализация 1 625 000 млн. руб.

Выручка 2 489 292 млн. руб. Рост на 24% год к году

Скорректированный EBITDA 799 506 млн. руб.

Чистая прибыль 376 700 млн. руб. Рост на 47,8% год к году

FCF 162 000 млн. руб. Рост на 150%

CAPEX 375 197 млн. руб. Рост на 5% год к году

Чистые активы 1 991 819 млн. руб. Увеличились на 20%

Долг 775 453 млн.руб. Рост на 14%

Наличность 247 585 млн. руб.

Чистый долг 527 868 млн. руб. Сократился на 10%.

EV 2 152 868 млн.руб.

Считаем мультипликаторы

ROE = 19%, а был 15% год назад. Компания стала эффективнее использовать свои внутренние ресурсы. На 1 рубль собственного капитала Газпромнефть зарабатывает 19 копеек прибыли. И это неплохой показатель.

P/E = 4,31. По этому показателю Газпромнефть выглядит немного недооценённой. Компания окупает себя за 4.3 года

P/S = 0,65.

P/BV = 0,81. Компания оценивается рынком дешевле чем стоит её собственный капитал.

EV/EBITDA 2,69. Судя по этому мультипликатору компания значительно недооценена.

долг/EBITDA 0,7. В целом уровень задолженности остаётся на приемлемом уровне.

Газпромнефть стоит рассматривать к покупке. Почти все показатели улучшились за год. Компания растёт. Мультипликаторы сигнализируют о том что рынок несправедливо занизил цену на акции Газпромнефти. По показателю EV/EBITDA Газпромнефть выглядит недооценённой на близком уровне с Башнефтью. Генерируемой прибыли хватит на то чтобы оставить капитальные инвестиции на том же уровне и при этом увеличить дивиденды до 34 рублей на акцию(10% годовых), если уровень щедрости Газпромнефти останется на прежнем уровне.

- Отчёт за 2018 год доступен здесь:

ir.gazprom-neft.ru/fileadmin/user_upload/documents/financial_results/fy2018/gpn_ifrs_rus_12m2018.pdf

Какой идиот покупает Распадскую по таким ценам? Через 3 года будет стоить 25 рублей. Это колос на длинных ногах.

Андреев Витя, какие аргументы в пользу того что цена не справедлива? Как по мне, так нормальная цена для Распадской 180-190р

Ещё по КТК, EV/EBITDA = 2,35. По этому мультипликатору КТК получается самой недооценённой из всех компаний Горнодобывающего сектора.

Сергей Быков, спасибо что юзаешь наш сервис)

Тимофей Мартынов, очень удобно отбирать компании. Другого такого удобного инструмента, позволяющего копаться в мультипликаторах всех компаний ММВБ я не видел в рунете. Спасибо что создали такой сервис!- ROE получается равным 37%. Вместе с P/E = 3,45, P/BV = 1,27 и возможным увеличением дивидендов до 13,5% выходит что КТК — отличная инвестиция. Одна из самых дешёвых, недооценённых компаний на рынке.

- Ещё по КТК, EV/EBITDA = 2,35. По этому мультипликатору КТК получается самой недооценённой из всех компаний Горнодобывающего сектора.

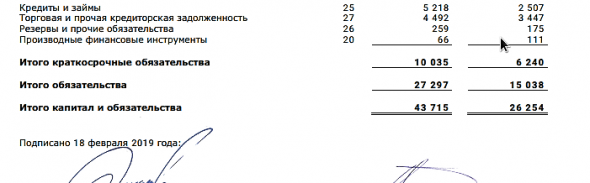

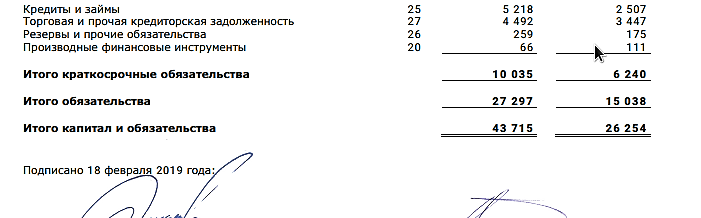

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

Лыжник, а откуда эта цифра, 20,9 млрд. руб. долга, не пойму. В отчёте написано 27297 млн руб вроде, вот Итого обязательства. Получается долг выше, или как?

P/E=32.8. Ну тут всё понятно, по этому мультипликатору видно что компания очень сильно переоценена. Она окупает себя за почти 33 года.

Сергей Быков, вы не правы. Говоря так, вы совершенно не учитываете тот факт, что компания растет фантастическими темпами — на 30% в год.

Тимофей Мартынов, почему же не учитываю. Учитываю. Я считаю чтобы мне стало интересно инвестировать в Яндекс его P/E должен быть меньше 7, а EV/EBITDA ещё меньше. Это значит что компания должна зарабатывать более 100 млрд руб в год Чистой прибыли. При росте на 30% в год это произойдет через 6 лет. И это если темпы роста не подкачают. Слишком долго ждать, ведь уже сейчас есть куча компаний с хорошим P/E и дивидендами. Но, сомневаюсь что смогу убедить кого-либо поменять свою устоявшуюся точку зрения. Сколько людей столько и мнений :)

Сергей Быков, почему не бахните кэш в тгк-2? п/е = 0.6(был), по вашей логике рост 166% в год))

Михаил Titov, низкий PE не обязательно означает недооцененность, надо смотреть на все показатели, на долг, ROE

P/E=32.8. Ну тут всё понятно, по этому мультипликатору видно что компания очень сильно переоценена. Она окупает себя за почти 33 года.

Сергей Быков, вы не правы. Говоря так, вы совершенно не учитываете тот факт, что компания растет фантастическими темпами — на 30% в год.

Тимофей Мартынов, почему же не учитываю. Учитываю. Я считаю чтобы мне стало интересно инвестировать в Яндекс его P/E должен быть меньше 7, а EV/EBITDA ещё меньше. Это значит что компания должна зарабатывать более 100 млрд руб в год Чистой прибыли. При росте на 30% в год это произойдет через 6 лет. И это если темпы роста не подкачают. Слишком долго ждать, ведь уже сейчас есть куча компаний с хорошим P/E и дивидендами. Но, сомневаюсь что смогу убедить кого-либо поменять свою устоявшуюся точку зрения. Сколько людей столько и мнений :)- Отчёт вышел, и я вижу основные показатели компании уже перенесены в эту таблицу smart-lab.ru/q/YNDX/f/y/. Выделю самое значимое на мой взгляд по фундаментальному анализу Яндекса.

Капитализация 761.2 млрд руб

Чистая прибыль 22,1 млрд руб. Выросла на 44% по сравнению с 2017 годом. Хорошо.

Чистые активы 243 млрд руб. Эту цифру достал из англоязычного отчёта(Total Assets). Поправьте если ошибся.

Чистый долг -68,8 млрд руб. У компании не только нет долгов, но и имеется значительное количество наличности.

ROE = 0,09. ROE показывает что на 1 рубль собственного капитала компания генерирует всего лишь 9 копеек прибыли, не очень много.

P/E=32.8. Ну тут всё понятно, по этому мультипликатору видно что компания очень сильно переоценена. Она окупает себя за почти 33 года.

P/B=3.13. Капитализация втрое превышает стоимость активов компании, что говорит о переоценённости Яндекса.

EV/EBITDA=16.6. Также говорит о сильной переоценённости компании.

Надеюсь я не ошибся в подсчётах.

Судя по мультипликаторам компания сильно переоценена. Мы провели этот анализ, и теперь можно подумать, как поведут себя котировки, исходя из этих показателей.

И теперь самое забавное, этот фундаментальный анализ никоим образом не сможет помочь нам увидеть куда пойдёт цена акций. Да, мы видим что компания сильно перекуплена, но большинство инвестирующих в Яндекс не читают отчёты и не заморачиваются с мультипликаторами. Люди покупают эту бумагу, только лишь потому что это известный бренд, потому что раньше бумага росла. Это похоже на эффект финансовой пирамиды. Цена акций Яндекса по сути не сильно зависит от состояния дел в компании. Она зависит от настроения толпы людей, которые покупают эти акции. Фундаментальный анализ тут бессилен. Сможем ли мы предсказать настроения толпы? Думаю на долгосрок это сделать невозможно. Соответственно котировки этой голубой фишки, как и других, могут вести себя достаточно непредсказуемо. Пока спрос на бумагу растёт цена идёт вверх, но в один момент этот финансовый пузырь может лопнуть.

«Я могу рассчитать движение небесных светил, но не степень безумия толпы» сказал Ньютон Исаак когда потерял своё состояние на одном из таких пузырей.

Будьте осторожны, я советую всем долгосрочным инвесторам держаться подальше от этой компании.

Нет, ну серьёзно, за что тут платить 2300р за акцию? Компания за год заработала всего лишь 67 рублей на одну акцию. И мы будем платить 2300р, рассчитывая получить эту «огромную» прибыль? Естественно что Яндекс не сможет платить нормальные дивиденды с такой мизерной прибылью. И всё на что нам остаётся надеяться здесь, так это на то что «безумная толпа» поднимет котировки до небес, и на то что мы успеем продать акции, пока этот пузырь не лопнул.

Цена росла до отчёта потому что толпы людей скупали Яндекс в надежде что после отчёта цена выстрелит вверх. К моменту отчёта все кто хотел спекульнуть уже закупились и выжидали. После того как отчёт прошёл большинство людей его даже и не читали. До отчёта спекулянты закупались, но после стали выжидать роста. Когда рост не последовал стали закрывать позиции. В понедельник Яндекс сильно потеряет в цене, т.к. не увидившие роста и разочаровавшиеся спекулянты начнут массово закрывать позиции. Ну я так думаю, а там посмотрим.

Ещё раз скажу, Яндекс не подходит для долгосрочного инвестирования. Не ленитесь, проводите собственный анализ, читайте отчёты компаний.

Уверен что здесь найдётся очень много людей, которые со мной не согласятся. Пишите своё мнение, ставьте мне + и -, не стесняйтесь :)

Итак, сегодня вышла отчётность по компании Черкизово за 2018г, попробую выделить самое ценное.

Итак, сегодня вышла отчётность по компании Черкизово за 2018г, попробую выделить самое ценное.

" Выручка за год увеличилась на 13,5% и составила 102,6 млрд рублей по сравнению с 90,5 млрд рублей в 2017 году.

Скорректированный показатель EBITDA вырос на 39,4% до 20,4 млрд рублей. Рентабельность по скорректированному показателю EBITDA достигла 19,9%.

Чистая прибыль в годовом сопоставлении выросла более чем в два раза и составила 12,0 млрд рублей. Скорректированная чистая прибыль выросла на 100,7% и составила 10,2 млрд рублей по сравнению с 5,1 млрд рублей годом ранее.

Чистый долг*** по состоянию на 31 декабря 2018 года составил 58,6 млрд рублей, при этом коэффициент чистый долг / EBITDA в годовом сопоставлении продемонстрировал положительную динамику, снизившись с 3,3x до 2,9x.

"

Всё это мы получаем из отчёта. Но этого мало. Чтобы разобраться как дела у компании нам необходимо сделать тщательный фундаментальный анализ.

Прежде всего распишем основные показатели:

Капитализация 58,2 млрд руб

Выручка 102,6 млрд руб — как уже было сказано увеличилась на 13,5% за год

EBITDA 20,4 млрд руб — +39,4% за год

Чистая прибыль 10,2 млрд руб — +100,7% за год. Не может не радовать тот факт что компания смогла удвоить чистую прибыль. Новость, конечно, прекрасная, однако, ориентироваться только на этот показатель нельзя, идём дальше.

Див. выплата 5,37 млрд руб

Дивиденд 122,11 руб/акцию, а это 9,2% годовых. Информация о размере дивидендов появилась 13 февраля. «Совет директоров рекомендовал Общему собранию акционеров компании утвердить выплату дивидендов в размере 101,63 рубля на акцию в дополнение к промежуточным дивидендам в размере 20,48 рубля на акцию, объявленным в сентябре 2018 года.» Таким образом бумаги Черкизово вошли в Топ25 самых доходных акций на ММВБ.

CAPEX 9,8 млрд руб — «В 2018 году капитальные вложения Группы в объекты основных средств и их обслуживание снизились на 20,9% в годовом сопоставлении». Это, конечно, плохо что инвестиции в будущее урезали. Но надо понимать что Чистой прибыли за 2018г заработали всего 10,2 млрд руб, вычесть из этого CAPEX и на дивиденды ничего не остаётся. Именно это видимо вынудило компанию взять больше денег в долг, чтобы была возможность платить такие дивиденды, не урезав при этом инвестиции.

Долг 68,8 млрд руб — Долг очень большой, он больше чем рыночная стоимость компании. Это самое неприятное в отчётности Черкизово. Но не всё так плохо, деньги компания получила под маленький процент, всего 4,7% в год, следует из отчёта. Так что за 2018г компания заплатила 3,3 млрд руб по процентам.

Наличность 9,6 млрд руб — У компании всё же ещё есть некоторое количество денег на счету

Чистый долг 58,6 млрд руб — Чистый долг = Долг — Наличность

Free Float 2,37% — это значит что на бирже торгуется всего лишь 2,37% от общего числа акций компании.

EV 116,8 млрд руб — этот показатель говорит о том что когда мы покупаем акцию Черкизово за 1300р, мы покупаем её вместе с долгом на примерно ту же сумму.

Ну и пришло время рассчитать мультипликаторы, то, что интересует разумного инвестора в первую очередь:

P/E = 5,7 — Данный показатель говорит о том что акции компании имеют справедливую стоимость. Это прекрасный актив, который окупает себя за 5,7 лет. В прошлом году P/E был 8,47. Черкизово сейчас выглядит гораздо лучше чем год назад по этому показателю.

P/S = 0,57 — почти не изменился за год

P/BV =? — не нашел данных по Балансовой стоимости активов компании, но, думаю, этот показатель находится как и в том году в районе 1. Это значит что Капитализация компании примерно равна её внутренней стоимости, и это неплохо.

EV/EBITDA = 5,72 — этот мультипликатор важнее чем P/E, ведь у компании большой долг. В прошлом году было 6,42(больше — хуже). Это значит что, не смотря на то что компания нарастила Долг и, благодаря тому, что Чистая прибыль солидно выросла, компания улучшила своё положение, стала привлекательнее для инвесторов.

долг/EBITDA = 2,9 — а было 3,21, то есть, хоть долг и увеличился за год, выплачивать его компании стало легче

Подведу итог: по ключевым показателям и мультипликаторам Черкизово является привлекательной бумагой для инвестиций. Она выглядит сильно лучше чем год назад. Хотя стоимость акций и подросла, эта компания выглядит дешевле чем год назад. На 1 вложенный рубль вы получите больше чистой прибыли, больше дивидендов и меньше относительный долг чем год назад.

Конечно, Черкизово не является самой доходной из всех акций ММВБ, но, если отбирать только самые самые доходные акции, то мы получим портфель, состоящий в основном из энергетического, банковского, нефтяного и горнодобывающего секторов и некоторых других секторов. Но нам ведь нужно чтобы портфель был диверсифицированным по секторам экономики. Бумага из Потребительского сектора не помешала бы. Если посмотреть на акции из Потребительского сектора, то можно увидеть что по мультипликаторам Черкизово — одна из лучших акций.

Данная бумага подойдёт долгосрочным инвесторам, желающим получать стабильно высокий дивиденд. При этом можно рассчитывать на умеренный рост котировок в дальнейшем.

Чтобы купить акции, выберите надежного брокера: