Интересно, акции МММ после того как контора закрылась, между акционерами частными лицами торговались?

по идее — логично. Их дело выпустить акции, а вы торгуйте между собой.

комментарии Бахруз Бабаев на форуме

-

Что будет в связи с наложением санкций?

SonOfKiyosaki,

а того, что уже было вам не достаточно?- Всем доброго дня. Объясните новичку. купил фон vtba, думая, что вложился в снпи500

снпи 500 опустился на 5% сегодня, а этот фонд на 20.

как они это объяснят? С кого спрашивать? И как такое может быть? в проспекте указано что фонд тупо следует за определенным американским етф. Там купил, нам продал.

Что теперь делать, ума не приложу. Завтра это могут исправить?  Всем добрый вечер. просвятите новичка плиз.

Всем добрый вечер. просвятите новичка плиз.

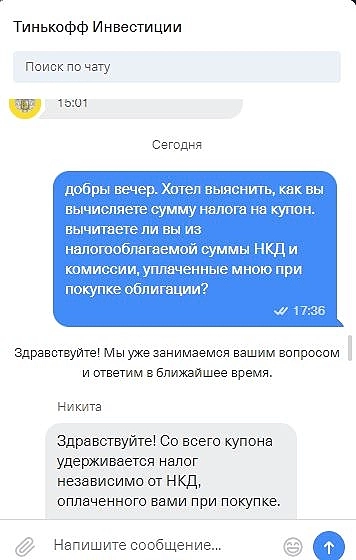

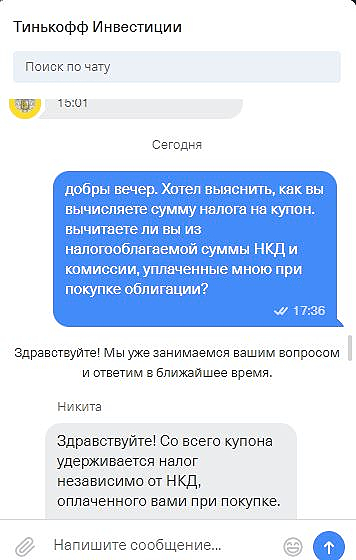

удивительную новость для себя узнал. если вы получили купон, то платите с него полный налог. без вычета уплаченного вами нкд предыдущему владельцу. Кто как эту ситуацию понял? Поясните пожалуйста?

кому верить, граждане-товарищи?

кому верить, граждане-товарищи?

Глаза разбегаются, покупать- не покупать.

Кстати, у меня вычет тип Б

Кстати, у меня вычет тип Б

ничего в этом не понимаю. Как вы это определили?Привет!

Если буду, какой тогда смысл этого ИИСа?

Кстати, у меня вычет тип Б.

Sawa76,

правильно сформулированный вопрос содержит в себе ответ. Я так понял, смысл BBC в налоговом вычете, про который вы пишете. В эту сторону и копайте.

сегодня ожидаем: AOUT отчет. Прогн.EPS $0,37, Выручка $65M

см. календарь по акциям

Амиран,

Торможу. А что такое AOUT отчет? И где его посмотреть?

- Или ссылку киньте с разбором эмитента и его перспектив. Понимаю, что вопрос так в лоб выглядит глупо.

- То есть вы верите в потенциал компании?

Я ж ни а чем не спорю, спрашиваю.

Лично я брал под рост перед дивидендами. сейчас пытаюсь изучить и понять, стоит ли мне ее оставить на долгосрок. - Господа инвесторы. Дайте совет. Оставаться на дивидендный геп или выскочить перед выплатой?

Какие на ваш взгляд перспективы компании?  вы абсолютно правы. как я сразу об этом не подумал.

вы абсолютно правы. как я сразу об этом не подумал.не знаю, туда ли пишу. в правилах сказано вопросы в отдельном месте писать. удалите, если что неверно.

Такой вопрос. Не считает ли уважаемое сообщество акции Тинькова слишком перекупленными? даже если учесть великолепный рост прибыли по 23% в год.

PE = 29 при средней по банкам 7.3

ИМХО, он только к концу 2023 будет достоин такой цены. Или я ошибаюсь?

Бахруз Бабаев, я уже писал про это. Можете промотать вниз страницу.

Если вы сравниваете с банками, то окей, покажите мне вот такую простую штуку у любого другого «типичного» банка.

business.tinkoff.ru/openapi/docs

Нашел у Сбера — они наконец-то выкатили.

developer.sberbank.ru/doc/v3/sbbol/dict-int-payments

НО оно платное и доступно далеко не всем. И появилось недавно.

А у ТКС доступно всем по дефолту и работает уже второй год, если не больше.

Это просто маленькая, но важная картинка-пример к вопросу о том, кто больше банк, а кто — ИТ компания.

Банда Анонимов, Спасибо. очень убедительно. Если отвлечься от «банк — айти компания». Ведь про айтишность компании упоминают исключительно, чтоб указать на темпы роста прибыли? (я новичок, предполагаю). Какой прок в айтишности, если прибыль падает? Так вот у сбера этот рост предполагается 9%. У Тинькова — 23%. То есть айтишность, модерновость, все это уже учтено в конкретных цифрах. При этом у Тинькова pe = 29, у сбера 6.8

через три года у Тинькова прибыль такими темпами удвоится. pe станет 15, у сбера (лениво считать) будет 6.5. То есть даже через три года сбер будет генерировать в 2.5 раза больше прибыли на вложенный рубль. Понимаю, что через три года, если цены акций не изменятся, темпы роста останутся прежними вот это вот разница в pe будет справедлива. просмотр на горизонте будущих лет будет в пользу Тинькова. Но цифры все таки будут 6.5 против 15, а не 6.8 против 29.

Да, котировки ТКС включают долю хайпа и надежд, но это все вполне обосновано.

В трансформацию сбера верит меньше народа, поэтому и мультипликатор иной)

Банда Анонимов, по поводу веры и хайпа. Я вот не знаю, откуда эта цифра 23% взялась. Но предполагаю, что это прогнозы и планы самого банка. Руководство банка наверно лучше знает перспективы своего развития? На что опираться? На веру инвесторов или на знания руководства банка о себе?

Честно говоря, думал, разговор будет отталкиваться от цифр. дескать, не стоит смотреть на 3 года вперед, нужно смотреть в вечность. 5-10 лет. И экспонента со знаменателем 23% обязательно когда нибудь обгонит экспоненту с 9%. Впрочем, спасибо.не знаю, туда ли пишу. в правилах сказано вопросы в отдельном месте писать. удалите, если что неверно.

Такой вопрос. Не считает ли уважаемое сообщество акции Тинькова слишком перекупленными? даже если учесть великолепный рост прибыли по 23% в год.

PE = 29 при средней по банкам 7.3

ИМХО, он только к концу 2023 будет достоин такой цены. Или я ошибаюсь?

Бахруз Бабаев, я уже писал про это. Можете промотать вниз страницу.

Если вы сравниваете с банками, то окей, покажите мне вот такую простую штуку у любого другого «типичного» банка.

business.tinkoff.ru/openapi/docs

Нашел у Сбера — они наконец-то выкатили.

developer.sberbank.ru/doc/v3/sbbol/dict-int-payments

НО оно платное и доступно далеко не всем. И появилось недавно.

А у ТКС доступно всем по дефолту и работает уже второй год, если не больше.

Это просто маленькая, но важная картинка-пример к вопросу о том, кто больше банк, а кто — ИТ компания.

Банда Анонимов, Спасибо. очень убедительно. Если отвлечься от «банк — айти компания». Ведь про айтишность компании упоминают исключительно, чтоб указать на темпы роста прибыли? (я новичок, предполагаю). Какой прок в айтишности, если прибыль падает? Так вот у сбера этот рост предполагается 9%. У Тинькова — 23%. То есть айтишность, модерновость, все это уже учтено в конкретных цифрах. При этом у Тинькова pe = 29, у сбера 6.8

через три года у Тинькова прибыль такими темпами удвоится. pe станет 15, у сбера (лениво считать) будет 6.5. То есть даже через три года сбер будет генерировать в 2.5 раза больше прибыли на вложенный рубль. Понимаю, что через три года, если цены акций не изменятся, темпы роста останутся прежними вот это вот разница в pe будет справедлива. просмотр на горизонте будущих лет будет в пользу Тинькова. Но цифры все таки будут 6.5 против 15, а не 6.8 против 29.- не знаю, туда ли пишу. в правилах сказано вопросы в отдельном месте писать. удалите, если что неверно.

Такой вопрос. Не считает ли уважаемое сообщество акции Тинькова слишком перекупленными? даже если учесть великолепный рост прибыли по 23% в год.

PE = 29 при средней по банкам 7.3

ИМХО, он только к концу 2023 будет достоин такой цены. Или я ошибаюсь?

Чтобы купить акции, выберите надежного брокера: