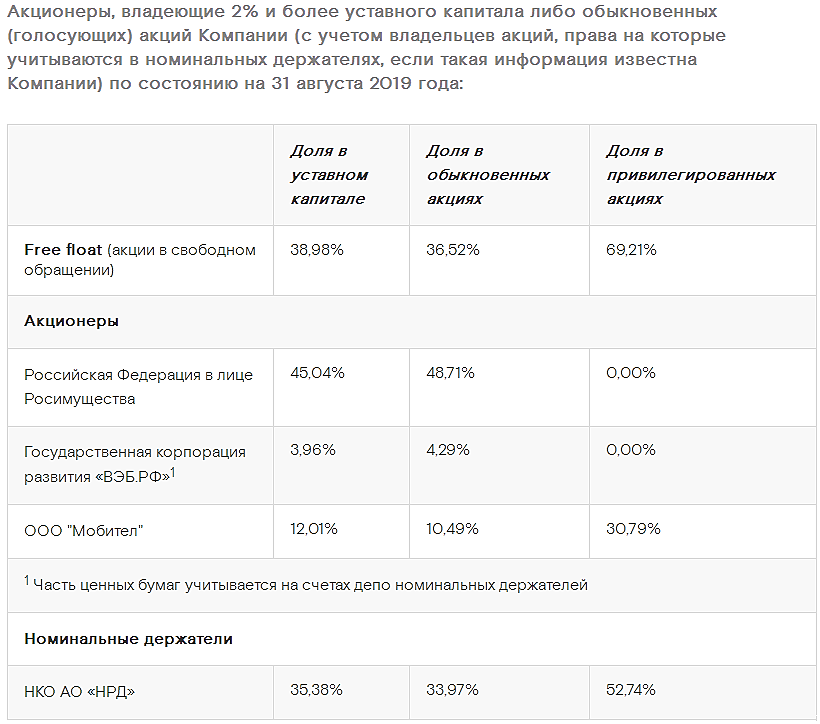

По неподтвержденным сведениям, СУРГУТ является кошельком ВВП.

Кеша там более 60 миллиардов USD

Компания стабильна и падение цены было простой спекуляцией

Если опуститься до 32-33 за акцию то надо брать

Я лично купил за 31 и скинул по 38.50

По неподтвержденным сведениям, акции Сургута на Европейском рынке будут ликвидированы для того что бы избежать ихней блокировки в будущем.

Так как компания является " кошельком " ВВП, то из за санкций которые последуют или смогут последовать в будущем их ликвидируют и СУРГУТ будет представлен только на внутреннем рынке.

Информация эта не проверена и является моими догадками и взята строго из моих собственных наблюдений

Моя рекомендация — Купить и держать !!!

Roman, давать рекомендации могут только люди типа уоррена баффета — думаю, понятно, по каким причинам. И где же Вы были, когда обычка 24-25 стоила. Возможно Вы правы насчет кошелька, или заначки — только миноры с этого получат фигу с маслом, особенно это обычки касается. В бумаге идут какие-то игры, широким массам неизвестные, поэтому максимум, что отсюда можно выжать — это подсесть на локальный тренд и вовремя с него свалить. В текущей ситуации «покупать и держать» обычку стремно, ибо скорее всего тихая скупка бумаги прошла на уровнях 24-26, задерг вверх уже состоялся и очень приличный и поэтому сейчас вполне возможна фаза раздачи тем, кто не успел. А остаться в этом гоофне инвестором и получать 1,5 процента годовых дивами — увольте. На ммвб для дивов полно других бумаг с понятной и прозрачной дивполитикой и перспективами. Тем не менее, кто полезет — желаю удачи, я пас.

Скопидом, Уважаемый Скупидом,

Вопервых, я не Warren Buffett off course :)))

Но я полностью поддерживаю и придерживаюсь его принципов " BUY and HOLD "

Я делаю свои первые шаги на Российском маркете и мне сложновато применять ту тактику которая применима для торговли на NASDAQ and NYSE по большей части из за полной непрозрачности рынка и особых условий.

Где я был когда СУРГУТ стоил 25?

Я не жил в России, и не интересовался Российским рынком так как считал его ЛОХОТРОНОМ каким он до сих пор и является по ряду причин.

Тем не менее, используя свои знания и мой опыт, я решил таки присоединиться и сыграть на той информации которая у меня есть ;)))

И потом, я не называл себя Уореном Бафетом и ни в коем случае не делал никаких сравнений

хотя я являюсь его ( своего рода ) учеником

Почитайте его книгу " The Intelligent Investor " и «Interpretation of Financial Statements „желательно в оригинале!

Good luck to you

Roman, а раз вы разбираетесь в амеровских компаниях и английский хорошо знаете, то подскажите что там по табачным компаниям, вроде в правительстве хотели принять закон ограничивающий продажу табака — чем там дело закончилось и к чему всё идёт?

ZaPutinNet, Эта " борьба" с табаком началась не вчера и продлится очень долго

Сейчас начинается травля " вейпов " по непроверенным данным и неподтвержденным исследованиями

" вейпы" могут быть запрещены из за судорог которые якобы они вызывают

Табачная индустрия немного не моя чашка чая, но я накопаю вам что то с удовльствием.

Roman, а что там с законопроектом, месяца 1,5-2 назад вроде новость была и всё заглохло. У меня там лось уже приличный выкормился, но, вроде, пока и дивы платят и даже отчитались о росте выручки