комментарии Eugene Levakov на форуме

-

- Есть значит 2 стула: на одном дивы хваленые, на другом фин. состояние точеное. Куда сам сядешь, а куда Аэрофлот посадишь? :)

Дмитрий, спасибо за информацию, картина интересная складывается, ждем)

Дмитрий, спасибо за информацию, картина интересная складывается, ждем)

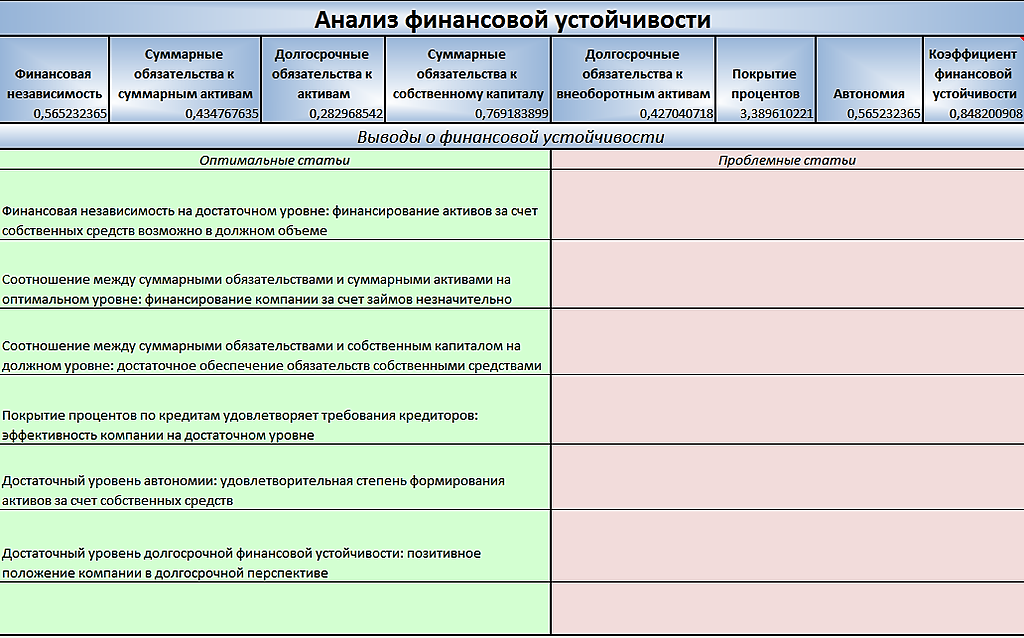

С меня фин анализ за 2кв ;)- С таким отчетом и новостями, 95 это слишком дорого для советского гиганта, а теперь к фин. анализу 1кв 2019:

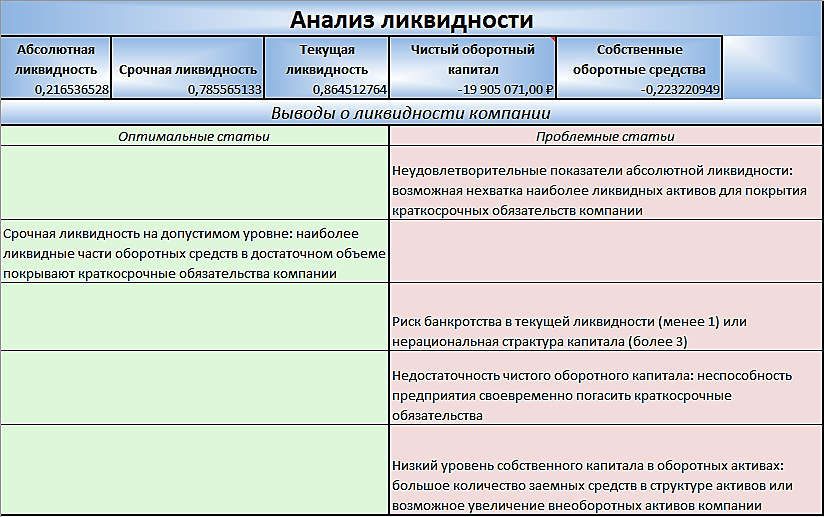

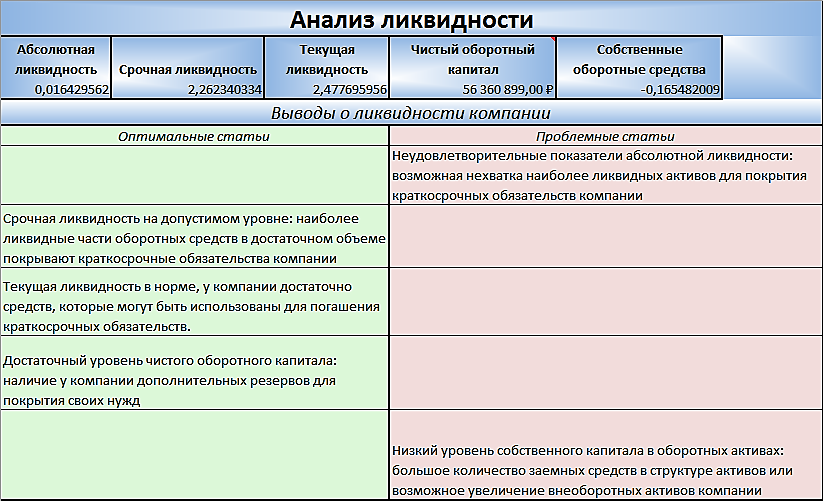

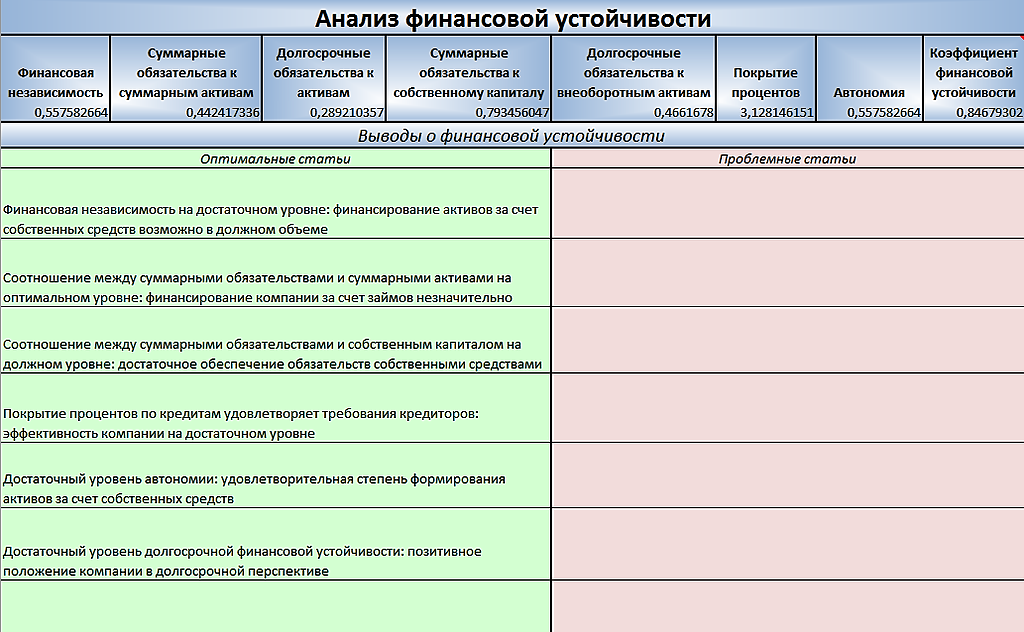

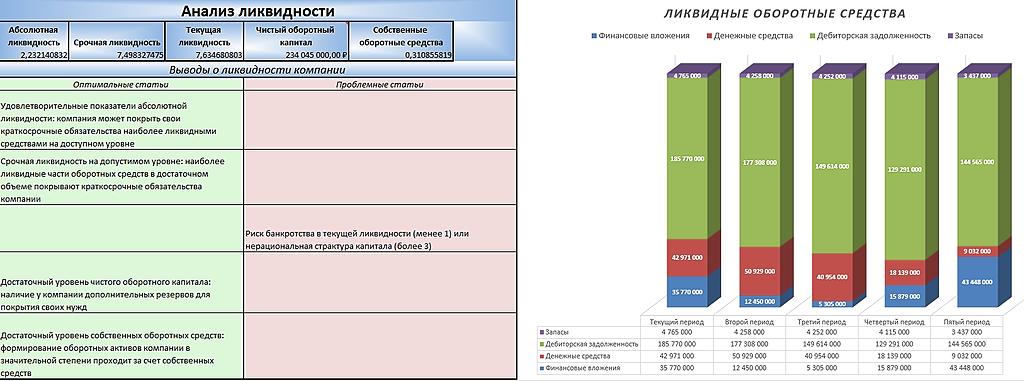

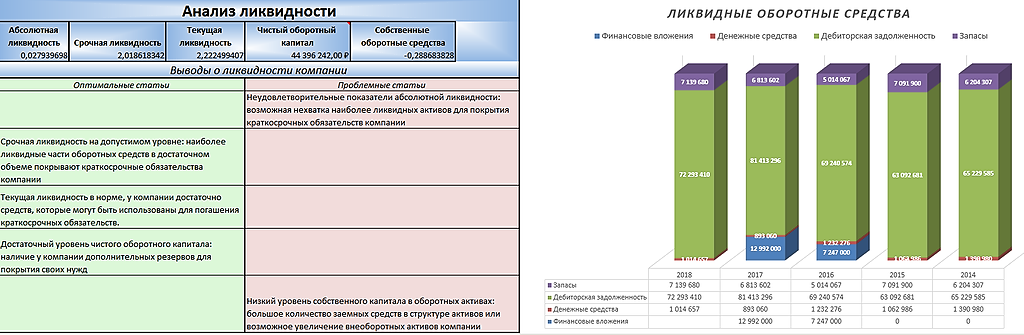

1) Ликвидность (практически вся в красной зоне)

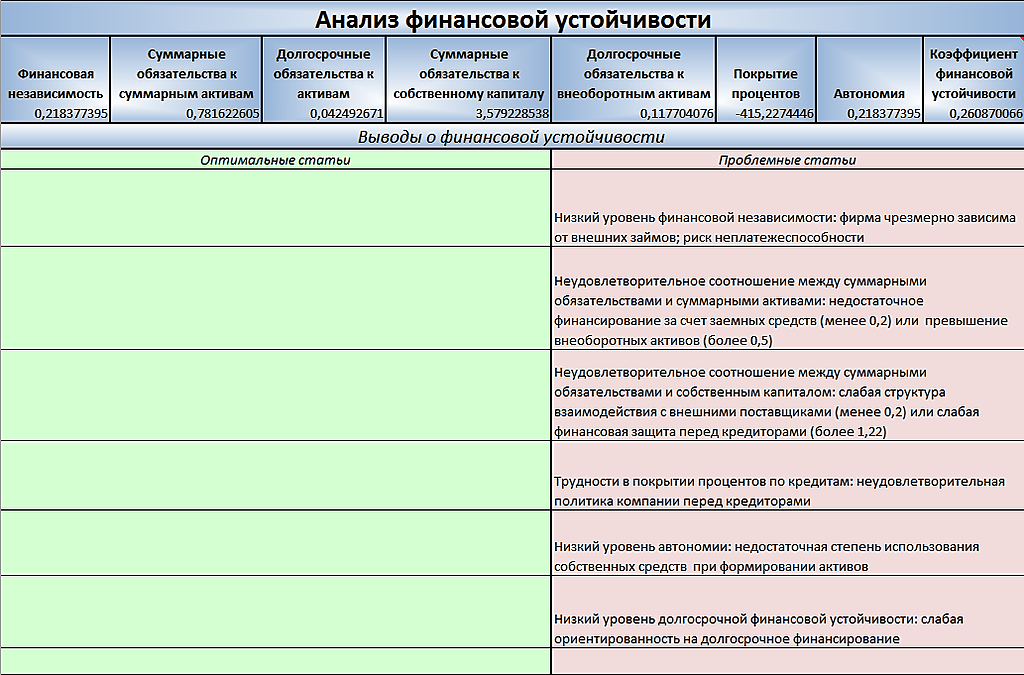

2) Финансовая устойчивость (большие долги, маленький капитал/резервы и нерентабельная структура оборотки дает о себе знать)

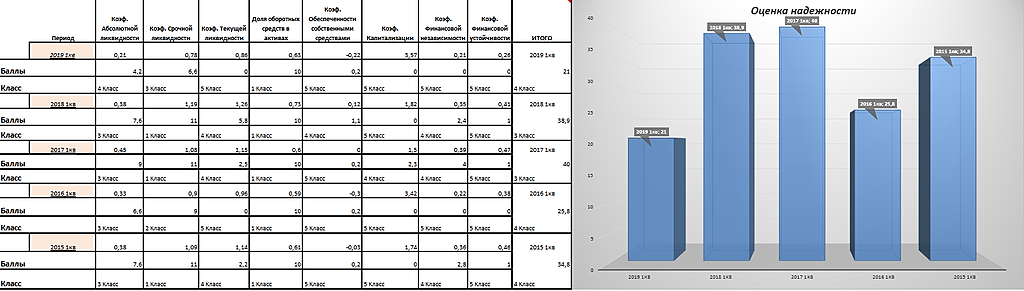

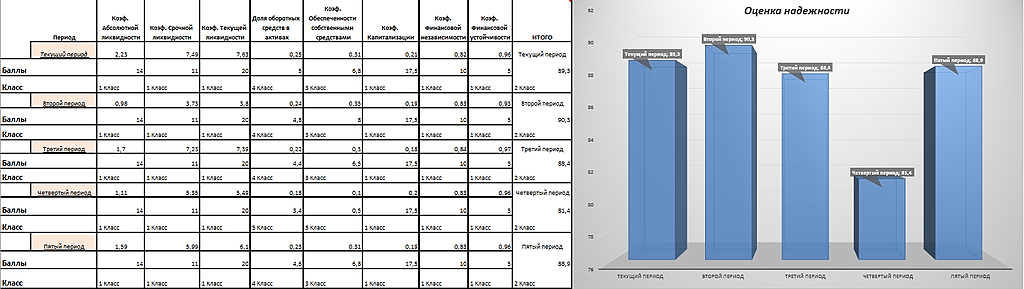

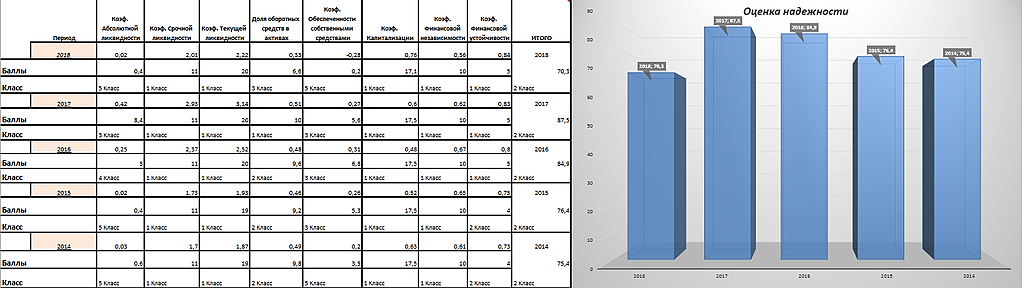

3) Надежность (самая низкая за последние 5 лет)

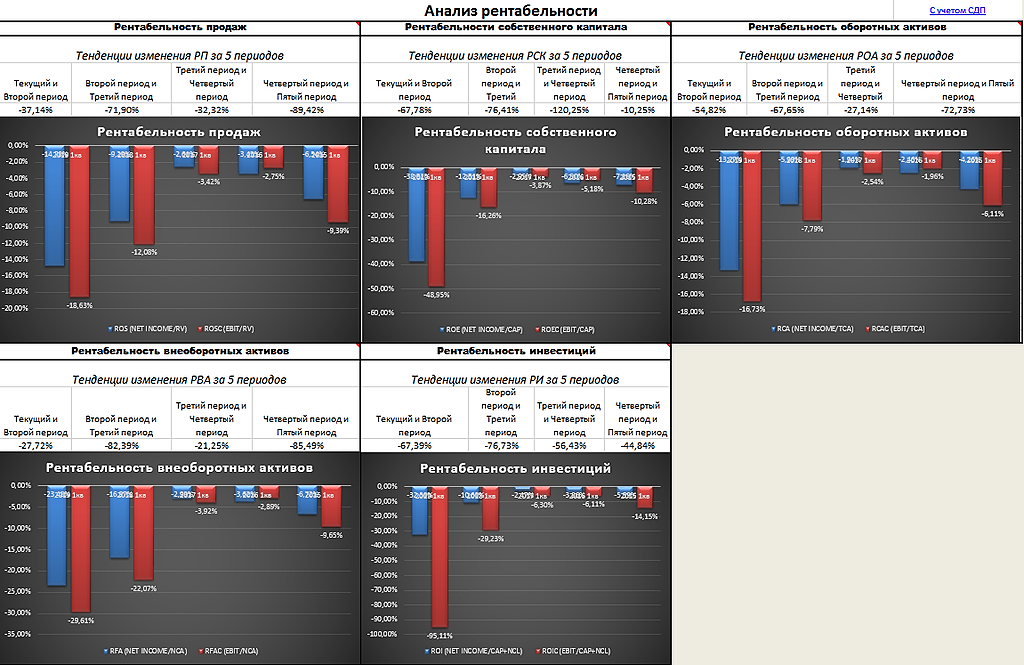

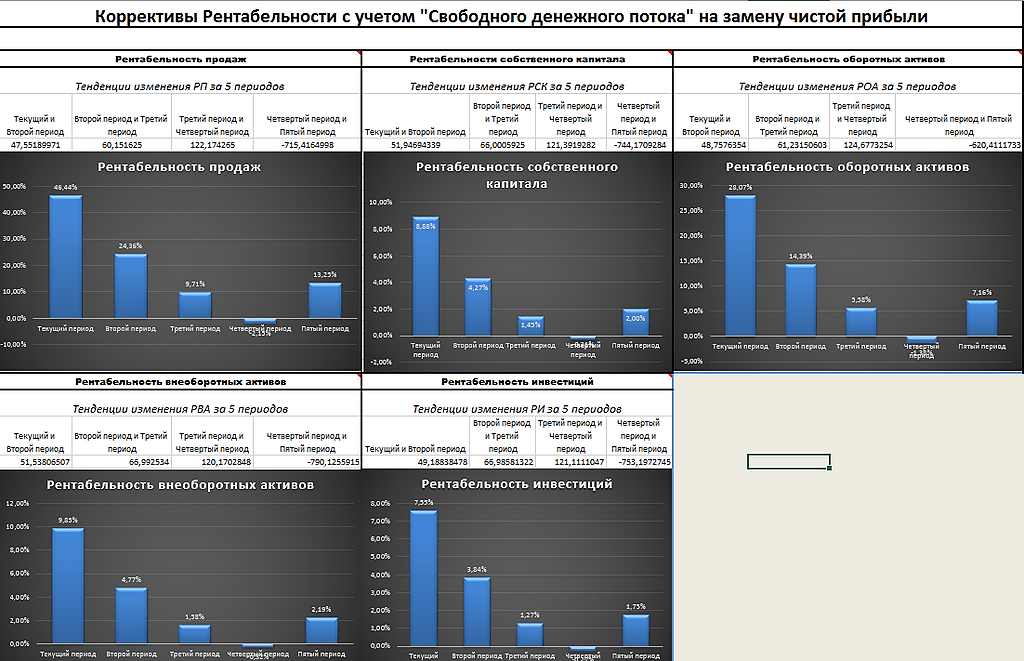

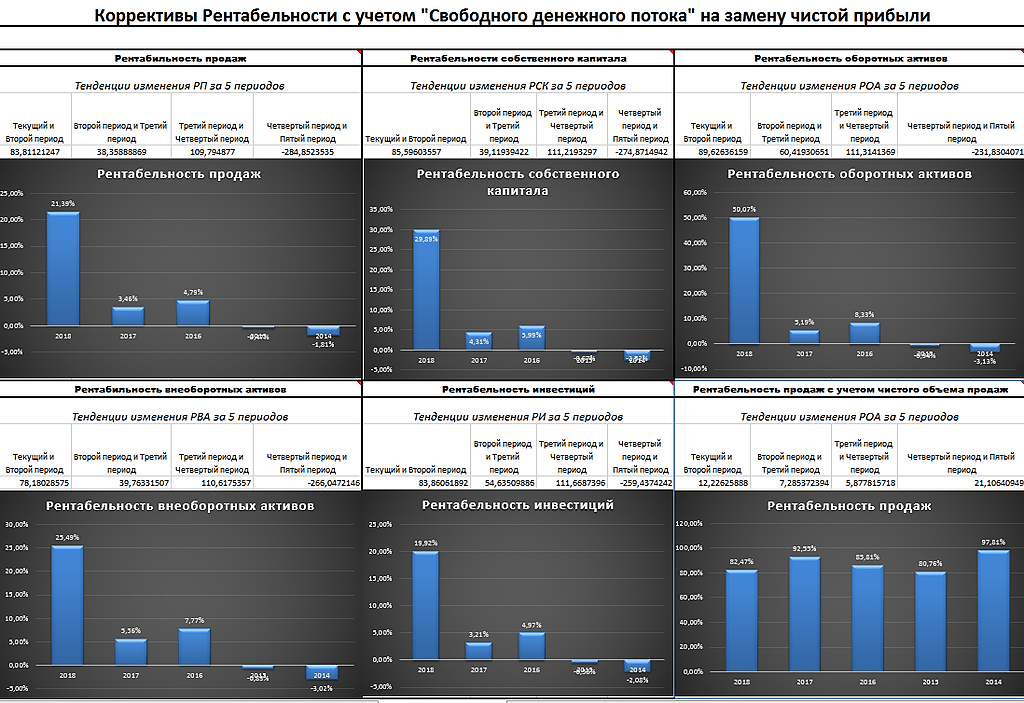

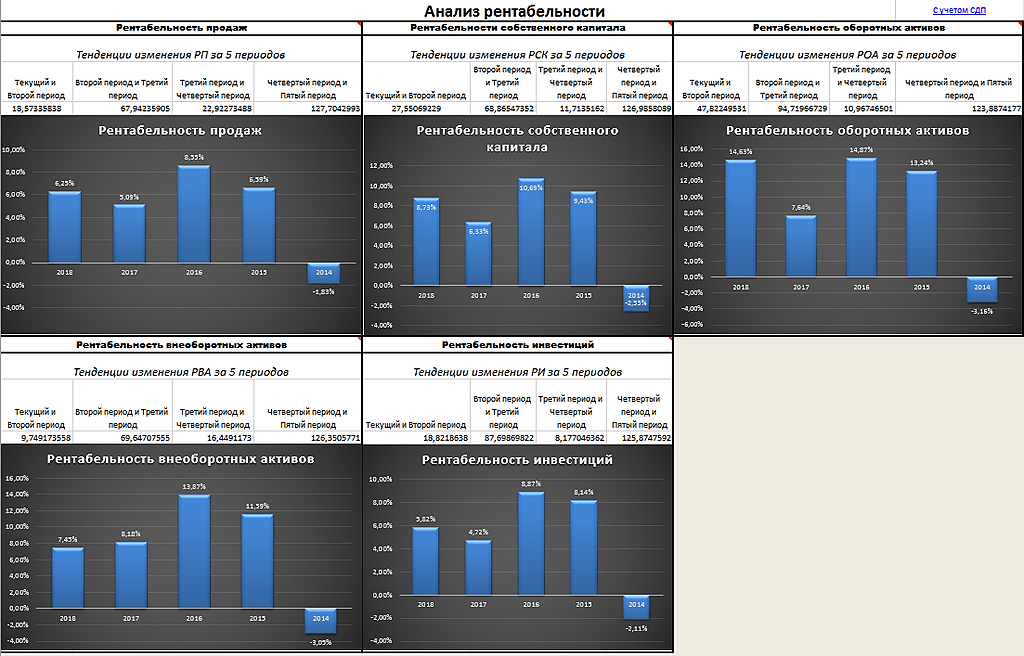

4) Рентабельность (это, пожалуй, самый худший квартал за последние 5 лет)

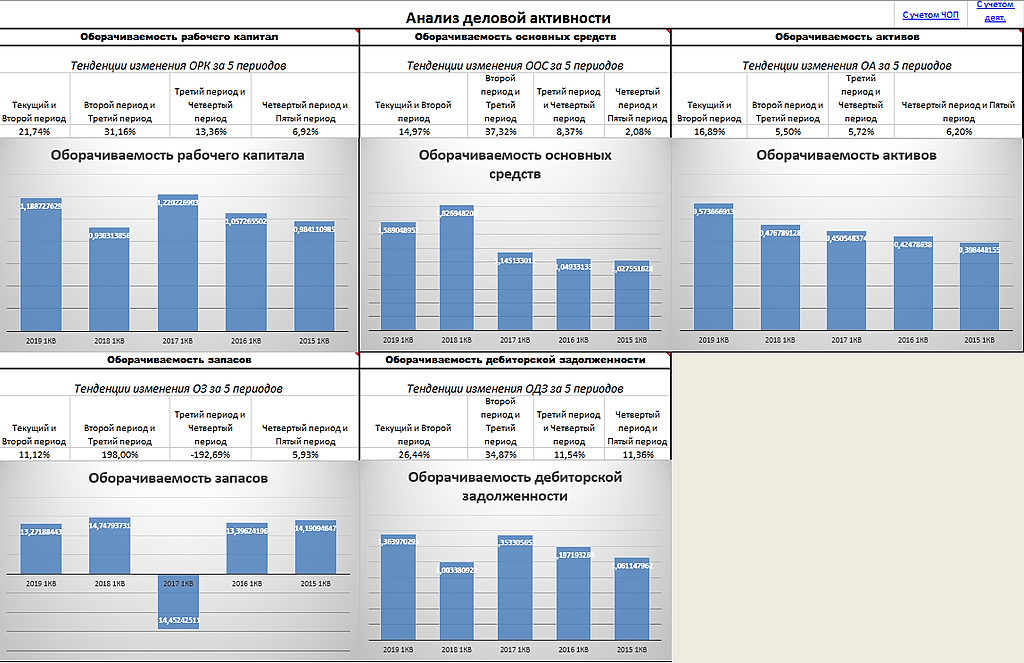

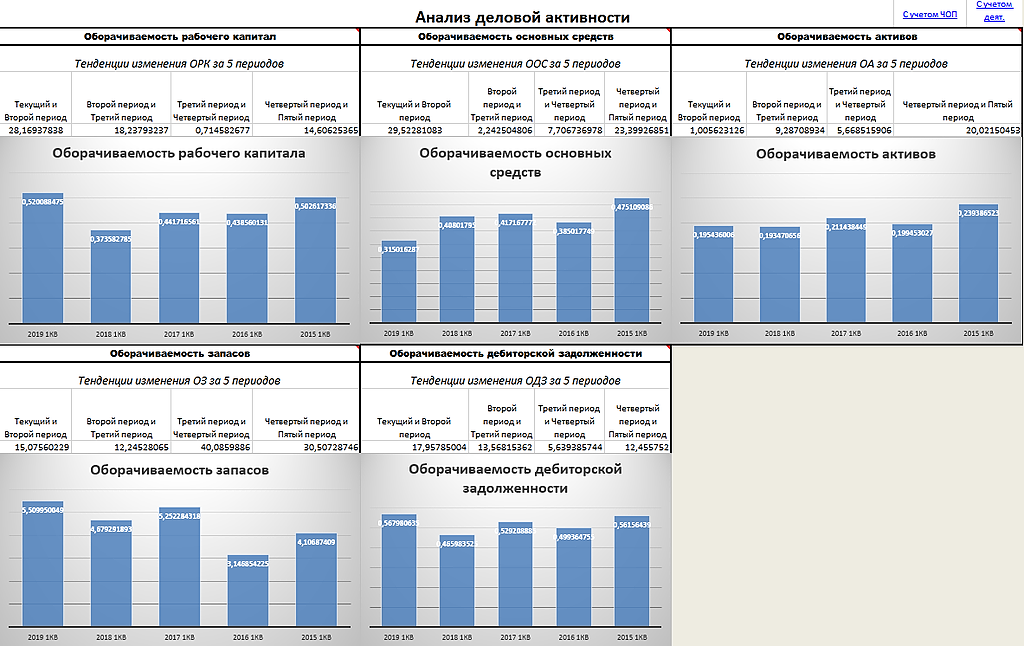

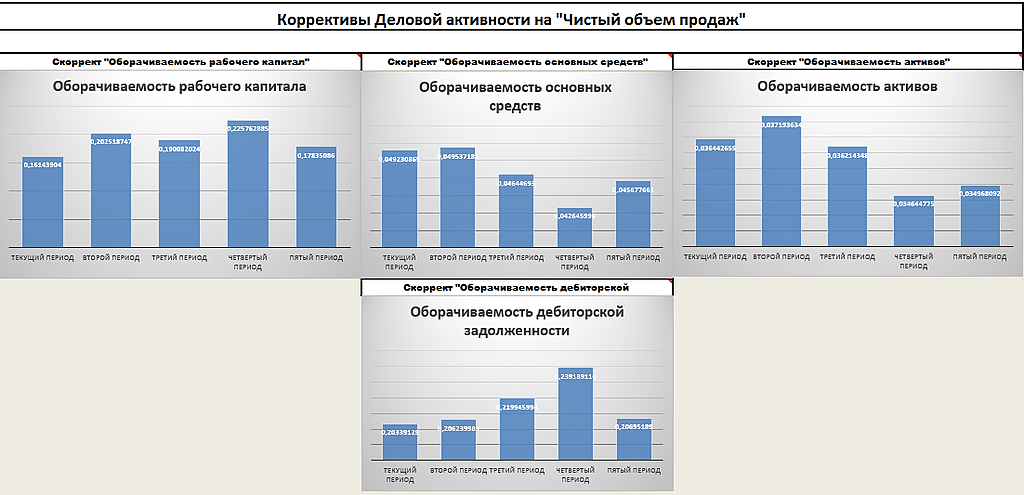

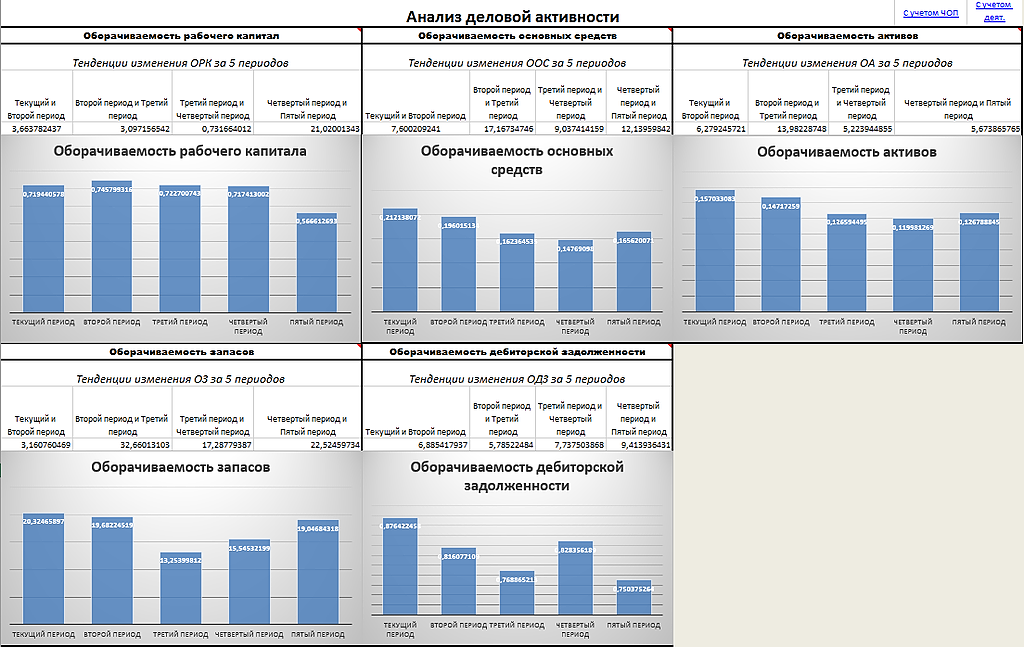

5) Деловая активность (в норме на первый взгляд)

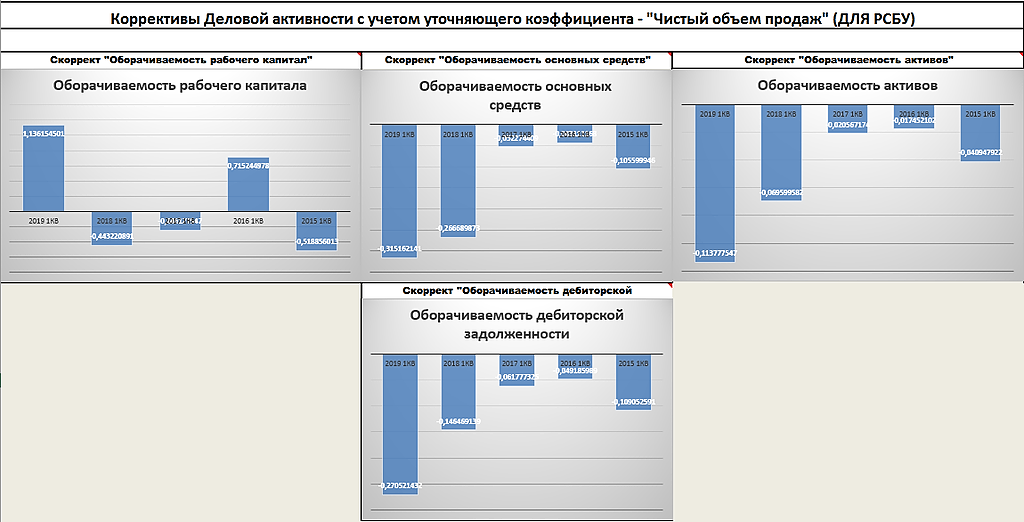

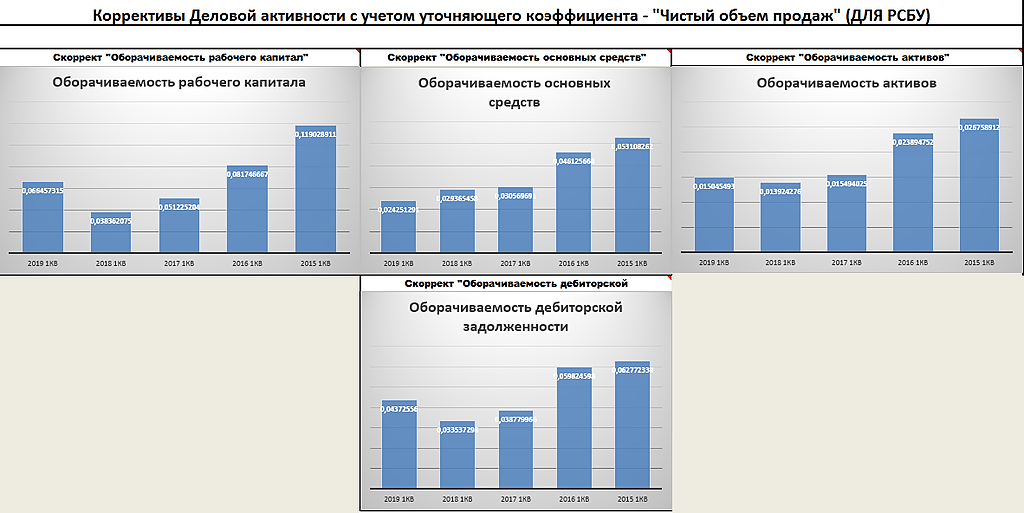

6) Скорректированная деловая активность (реальная картина, продажа билетов не окупает расходов по содержанию авиапарка)

Сальдо от текущих операций скорее всего в минусе, как и раньше. У Аэрофлота есть 2 основных пути:

1) Повысить цены за билеты

2) Сократить расходы на авиапарк

И то и то не уместно, билеты и так дорогие, а на авиапарк, в свете последний событий, следует обратить особое внимание.

Первый квартал не приговор, но показатели оставляют желать лучшего!

- Дмитрий, спасибо!

Тоже пристально их изучаю, будет информация отпишусь, ждем 2кв.

- Дмитрий, СОС = Капитал — Внеоборотка, делим на оборотку для получения коэффициента

Вопрос про вес — прикладываю табличку.

Спасибо за информацию, в дебиторку не углублялся, учту ее)

Меня больше интересует положение о дивах, ждем 21.05, думаю будет интересно :)

Не хочу хоронить MOEX, правда интересный бизнес, но за последнее время получается:

Не хочу хоронить MOEX, правда интересный бизнес, но за последнее время получается:

1) Последний годовой отчет плохой

2) Уходит Афанасьев

3) Резервы под дивы (я не против, но есть у меня плохое ощущение по этому поводу)

4) Слабая ориентация на международный рынок

Я не против нового председателя правления, но я не вижу Денисова в его роли, бирже нужен зарубежный опыт, продвижение в мировую финансовую систему, иначе ближайшие года ее ждет только стагнация. Плюс ко всему, лично меня напрягают ВТБшники, которые занимают такие посты, вопрос — в чьих интересах он будет выступать…Yougin Levakov, Благодарю! Расскажите пожалуйста о «физическом смысле коэффициентов ликвидности» — часто вижу в годовых отчетах раскрывают эти цифры, Вы активно их используете, в общем частая метрика. Как можно интерпретировать основные из них?

Дмитрий, опишу те, которые я использую:

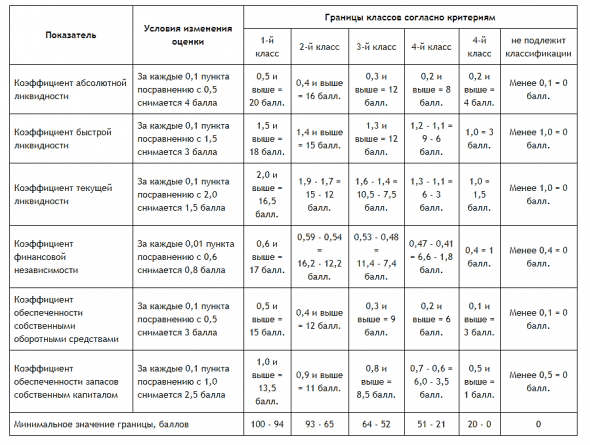

1) Абсолютная ликвидность — отношение абсолютно ликвидных активов к краткосрочным долговым обязательствам

2) Срочная ликвидность — отношение наиболее ликвидных активов к краткосрочным долговым обязательствам

3) Текущая ликвидность — покрытие обороткой краткосрочных долгов

4) Чистый оборотный капитал — ответит вам на вопрос, сколько свободных денежных средств останется, после погашения всех текущих долгов. Показывает долю резервов для расширения бизнеса.

5) Собственные оборотные средства — покажут в каком объеме оборотные активы сформированы за счет собственного капитала

Все коэффициенты ликвидности имеют предельно допустимые значения, данные пределы весьма субъективны, но чем примечательны, так это тем, что позволяют поставить в одинаковую среду оценки все компании разного вида. В моей методике я использую пределы усредненные по РСБУ и МСФО, для этого я взял отечественную выборку и зарубежную, составил точки соприкосновения и вывел допустимые пределы, найдутся те, кто осудят меня, сочтут неуместным сопрягать разные виды отчетностей, но лично я считаю это допустимым, так как базовые элементы статей и в РСБУ и в МСФО, по принципу одинаковые.

Тимофей, почему такой высокий коэффициент эффективности? Эта компания достаточно ликвидна и финансово устойчива, у неё всегда был 1кл надежности, так же второй год подряд хорошие показатели рентабельности и деловой активности. Если нужно могу скинуть годовой фин анализ. Плюс новости и слухи ходят интересные, но это уже совсем другая история :)- Как и обещал, выкладываю выгрузку из фин анализа:

1) Ликвидность

2) Финансовая устойчивость

3) Общая надежность

4) Рентабельность

5) Деловая активность

6) Коррективы деловой активности

7) Общая эффективность

Касаемо общей эффективности, общая эффективность состоит из 3 компонентов: Надежность (максимальный балл 30), Рентабельность (максимальный балл 30), Деловая активность (максимальный балл 30). Теперь про градации:

1. от -∞ до 30% это неудовлетворительные активы

2. от 30% до 50% это активы с приемлемой эффективностью

3. от 50% и выше это стабильно эффективные активы

К примеру — годовые отчеты интересующих меня компаний:

ЦМТ 58% (1кл)

ОГК2 56% (3кл)

РусГидро 40,5% (2кл)

ГИТ 50% (2кл)

Сургут 65% (1кл)

MOEX 39% (1кл)

Спасибо, что оценили мою работу, приятно)

По вопросам:

1) «увидел что Мегион отнесли к 2ой группе» — имеете ввиду класс надежности?

2) «Какие из компаний на Мосбирже тоже относятся к этой группе согласно Вашей методики расчета?» — если имеете ввиду класс надежности, то сразу оговорюсь, методика не моя, взял у Л.В. Донцовой и Н.А. Никифоровой, я поддерживаю их взгляд на оценку и считаю ее достаточно точной и справедливой, в своей оценке я использую их работу на 33%, моя оценка состоит из:

1. Надежность (Л.В. Донцовой и Н.А. Никифоровой)

2. Рентабельность

3. Деловая активность

3) «Отдельное уточнение по приросту ЧП за 1кв: рост прибыли от продаж: +47%; ЧП: +51%; Выручка +26.48%.» — спасибо, что заметили, поправил

Я постараюсь сегодня вечером выложить оценку 1кв по Мегиону. Ранее я выкладывал оценку годовую, так вот, методику я чуть подкорректировал, теперь оценка более предвзята к рентабельности и деловой активности (добавил заградительные коэффициенты и градацию по уровням, теперь что бы рентабельность получила хоть какие то балы, она должна составить не менее среднерыночного процента, при этом чем выше рентабельность, тем выше балов она получит и наоборот, если рентабельность сильно сократилась, то это отрицательно скажется на оценке. Деловую активность пришлось градировать с трудом, так как для этого я провел выборку свыше 50 компаний для определения минимального значения)

Yougin Levakov, ты сами эти все эти столбики строите у себя в экселе?

Тимофей Мартынов, ага, написал расчетчик, базу с формулами брал от Донцовой и Дамодарана- Отчетность не плохая и не отличная, к сути:

1) Ликвидность в норме

2) Финансовая устойчивость в норме

3) Общая надежность просела незначительно

4) Как обычно напрягает низкая рентабельность собственного капитала и инвестиций

5) Если посмотреть через призму свободного денежного потока, то Русгидро наращивает потенциал, с учетом того, что до 2025 года Русгидро планирует поэтапно снижать CAPEX, это скажется на росте довольно сильно

6,7) Касаемо деловой активности, замедлился темп роста чистого объема продаж

Резюмируя: Отчетность нейтральная, эмитент с потенциалом роста в течение 5 лет.

- Как и обещал высылаю выгрузку из фин анализа

1) Ликвидность

2) Фин устойчивость

3) Рентабельность

4) Деловая активность

5) Экспресс оценка надежности

6) Коррективы деловой активности

7) Коррективы рентабельности (К ЭТОМУ ПУНКТУ ОСОБОЕ ВНИМАНИЕ)

- Сегодня вечером фин анализ по Мегиону годовому скину, там все увидите, отчетность у них великолепная, плюс возможно, вероятно, чисто мое мнение, они могут начать платить дивы, но это не точно

Yougin Levakov, как вы определяете стоимость

Дмитрий Вебсмит, все просто, анализируете 4 основных показателя: ликвидность, финансовую устойчивость, деловую активность, рентабельность. Консолидируете — Ликвидность + Фин уст, получаете экспресс оценку надежности, выражаете данное значение в процентном соотношение. Далее отдельно приводите значение рентабельности к общему проценту эффективности. Далее отдельно приводите значение деловой активности к общему проценту эффективности. Корректируете рентабельность на свободный денежный поток, а деловую активность на чистый объем продаж. Далее все это: экспресс оценка надежности + чистая рентабельность + чистая деловая активность, приводите к единому значению эффективности. Далее берем значение эффективности за прошлые года и цену акции за прошлые года, сравниваем, получаем ответ.

Кстати P/E нельзя сравнивать у компаний которые платят дивы и нет, тут вас обманет темп роста, тк он будет рассчитан по разному.

Еще играет роль какой P/E вы берете, их существует несколько.

Yougin Levakov, Скажите пожалуйста, как вы выражаете экспресс оценку надежности в процентном соотношении (в процентном соотношении от чего?). Как привести значение рентабельности, значение деловой активности к общему проценту эффективности? И что такое процент эффективности? И как в итоге получить это общее значение эффективности? Если не трудно поясните пожалуйста, спасибо.

Антон, хороший разбор экспресс оценки есть у Донцовой, приведение рентабельности к эффективности у Асвата Дамодарана, я бы рад расписать расчеты, но под это и поста не хватит…

Чтобы купить акции, выберите надежного брокера: