Обидно, что в Сургуте не понимают, что плати они дивиденд 2 раза в год и скорректируй платежи со своего депозита, т.е. положи примерно 8% годовых для преф. и 3% для обычки и бумаги взлетят в 2-3 раза. Но, видно этого не нужно, загадочная компания…

Юрий Ермоленко, может просто мы этот смысл не видим а он есть. как суслик ))

Сергей Иванов, сакральный смысл сургута — копить валюту. Нового практически не разведают, объемы добычи не увеличивают. Единственный этому смысл — выжать максимум из добычи и продажи нефти, а потом уже на эти бабосы жить-инвестировать-кайфовать![]() Доводы на счет «личной копилки сильных российского мира», может быть, тоже не далеки от реальности, поэтому надежды многих на распечатывания сей кубышки обречены

Доводы на счет «личной копилки сильных российского мира», может быть, тоже не далеки от реальности, поэтому надежды многих на распечатывания сей кубышки обречены![]()

Николай Гритчин, у нас в стране ни одна крупная компания не живет сама по себе — все под колпаком, тем более в сфере добычи и переработки нефти. В чем сакральный смысл сургута ни Вы, ни я не знаем. Что касаемо рынка — сакральный смысл префа в периодических выплатах неплохих дивов по весьма интересной схеме, а вот сакральный смысл суробычки — до настоящего время это был и пока остается инструмент контроля над компанией, ну и периодического обувания тупней под идею что вот-вот и по обычке начнут платить нормальные дивы. Да и вообще в текущем состоянии рынка сакральный смысл его подавляющего большинства фишек в дивдоходности — истории роста компаний можно по пальцам пересчитать. ![]()

Сципион, с точки зрения развития компании (по фундаменталу), реинвестирование прибылей способствует увеличению ее стоимости и будущих потенциальных прибылей (простите за тавтологию). Однако СНГ копит средства в виде валюты на счетах. Что это может означать? Копит, либо на что-то, либо для кого-то. Развития у компании, считай, нулевое! ![]() Следовательно, сакральный смысл практически понятен, неизвестно, что из двух здесь применимо

Следовательно, сакральный смысл практически понятен, неизвестно, что из двух здесь применимо

Николай Гритчин, может всё-же не нулевое ?

Евдокимов Сергей, я сужу по добытой нефти и газу, а показатели году-к-году не особо изменяются. ± стараются держать определенный уровень.

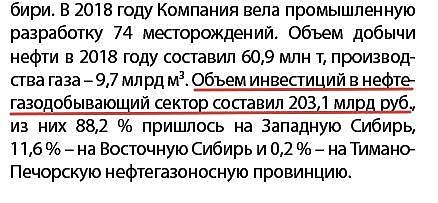

А что касается инвестиций в нефтедобычу, то, судя по графику, они начали заметно увеличиваться, начиная с 2014г. (по собственным представлениям, если смотреть в более ранние года, то они были заметно меньше). Смог найти немного инфо с 2011 г., где видно, что вложения в разведку были вообще нулевыми в 2011. А в «жирные» нулевые, скорее всего, просто накапливали валюту в кубышке.