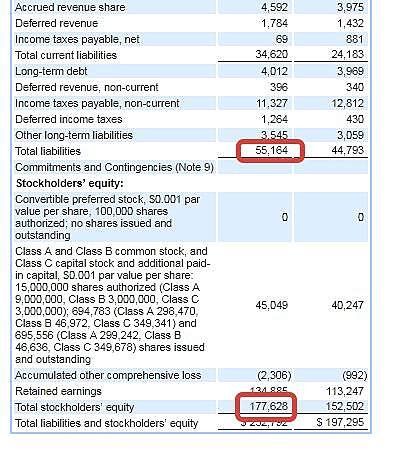

Почему EBITDA 482,1 млрд

меньше Прибыли 850,0 млрд?

Anton, EBITDA не учитывает финансовые доходы/расходы, курсовую разницу (24, 25 статьи отчёта)

Евдокимов Сергей, спасибо. думал что связано с тем что валюту накопили. НО почему EV/EBITDA -4,3 с минусом? ведь вроде как ebitda положительная не должна быть с минусом. и вообще 1 287,6 капитализация / 482 = 2,67 в принципе не плохо тоже (в смысле дешево)

Anton, потому что EV отрицательная. В компании даже чистого бабла больше, чем её капитализация (не говоря про трубы, скважины и… прочие железяки)