Не выдержал. Закрылся в шикарный минус

Dench, это нормально. Приходите к нам ещё....)

Не выдержал. Закрылся в шикарный минус

Коллеги, (кто считает) как вы полагаете, уровень дивидентной поддержки за 2019 год какой ?

Т.е. какая ожидаемая дивдоходность за 2019 год не позволит цене акции опуститься ниже ?

4%? 5%? 6%? 7%?..

Евдокимов Сергей, спекулянты могут возить бумагу в разные стороны независимо от логики. Инвесторы же в скором времени имея такой актив смогут жить на Кипре.

а какой смысл то в обычке — получить 0.6 рубля????

Петр Варламов, смысл в надежде на то, что там когда-нить поменяется див.политика

+ компания то мегадешевая)

вот увидите, когда нить обычка сургута стрельнет в 2 раза

но когда, неизвестно))

Тимофей Мартынов, cуробычка доходила в цене до 50 рублей еще в далеком 2005. С тех пор все тогдашние голубые фишки — сбер, норникель, лукойл, газпром и бумаги менее ликвидные — татнефть, транснефть выросли в разы. Ну и что за эти годы высидели в ней купившие тогда по 30-40-50 — лосей только. На будущее надо учитывать, что компанию может поглотить к примеру та же роснефть и такая акция, как сургутнефтегаз вообще перестанет существовать. Может реализоваться сценарий а ля 2008 год, когда при нефти выше 100 долларов за баррель наш рынок слили вслед за остальными и тот же сурпреф с прогнозными дивидендами рубль с копейками ходил на 4 рубля и кто-то же его лил объемами несмотря на 25 процентов потенциальной дивдоходности. В общем будущее неопределенно и вариантов там масса.

Сципион, «компанию может поглотить к примеру та же роснефть»… Извините Вы ничего не перепутали? Может наоборот?

kommunist72, не перепутал. Вы судя по нику живете еще в той стране, которая безвозвратно канула в небытие, как это ни печально. В текущей рф может произойти что угодно, в том числе как это ни кажется совсем диким — роснефть сожрет сургут по цене вдвое меньше денег на его счетах. Нет у нас независимых компаний неподконтрольных государству, хотя оно и не владеет некоторыми из них, особенно в сфере добычи сырья — это и дураку стало ясно после «дела Юкоса». Тогда могли ведь просто отобрать акции у Ходора оставив компанию — так нет, ее тупо разгромили кинув кучу иностранных акционеров и после этого консервативный западный капитал к нам не суется — так барыги их хеджфондов периодически входят-выходят. Так что то, что сургут пока не трогают совершенно не означает, что его не тронут в дальнейшем, и как вы понимаете, миноритариями в этом случае просто подотрутся, как это уже тыщу раз делали до этого.

Сципион, котлеты отдельно — мухи отдельно. Ходорковский вор и убийца и не надо эту тварь в пример приводить. Я прекрасно помню как было дело и косвенно был причастен к тем событиям. Лапшу на уши мне не повесите, товарищ

kommunist72, вор и убийца? Думаю, истина для нас — тайна. Смотрю канал Ходорковского. Смотрел его интервью с Дудем. Предельно грамотный и очень умный мужик. Все события тех времён по полочкам раскладывает, картинка рисуется. Я бы за него «галочку поставил».

Евдокимов Сергей, для Вас истина — тайна. Для меня — нет. Вы можете делать выводы по слухам. Я — был участник событий.

kommunist72, Ходорковский сам все своими словами и своим ртом говорит. О каких слухах речь ?

Ну да ладно. Зря мы о политике...)

Евдокимов Сергей, с чего вы взяли что он правду говорит. Но дело уже давнее, что его вспоминать

Пытаетесь меня подкалывать насчёт подарочков?

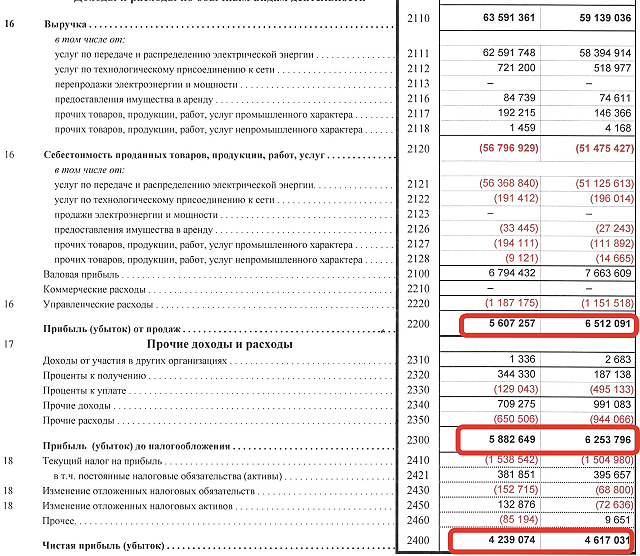

Ну так убирайте разовые вещи из рассмотрения, смотрите на прибыль от операций и все будет яснее.

Вот вам РСБУ, которую вы почему-то игнорируете, здесь вообще падение по всем фронтам.

Это годовая отчётность, в квартальной за 1 кв тенденция продолжается.

Могу поспорить, что полугодие будет выглядеть не лучше.

Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

Александр Е,

...«Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла»...

А какие показатели ухудшаются? И за какой период ?

P/S/ Интересно некие люди рассуждают. Увидели одну цифру и все выводы у них уже готовы.

А вникнуть? Понять причины. Почему эта цифра такой получилась? Порыться и поковыряться дабы быть уверенным в своих выводах ?

Нет, видимо, желания.

Пробуем. В первом квартале 19 года упала прибыль. Почему ?

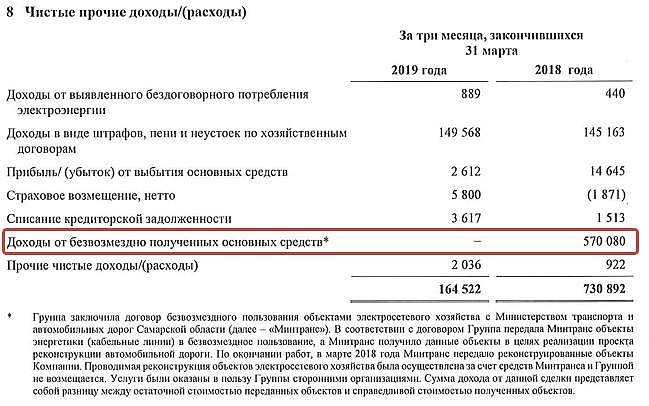

Быть может потому что в прошлом году компания получила халявный подарочек от Минтранса?

Нет? )

Евдокимов Сергей, уберите прочие доходы/расходы вообще, увидите падающую операционную прибыль. Себестоимость растёт быстрее выручки.

В годовом отчёте то же самое.

Ну и подарка не будет в этом году, значит дивбаза похудеет.

Зря иронизируете, в отчётность я вникаю.

PS Как и прогнозировал, после отсечки бумага ушла в безыдейный боковик. Моё решение выйти на отсечке было верным.

Александр Е, решение ваше никто не осуждает. Ваше, как говорится, право.

А вот утверждения (публично вами публикуемые) перепроверить бы не мешало.

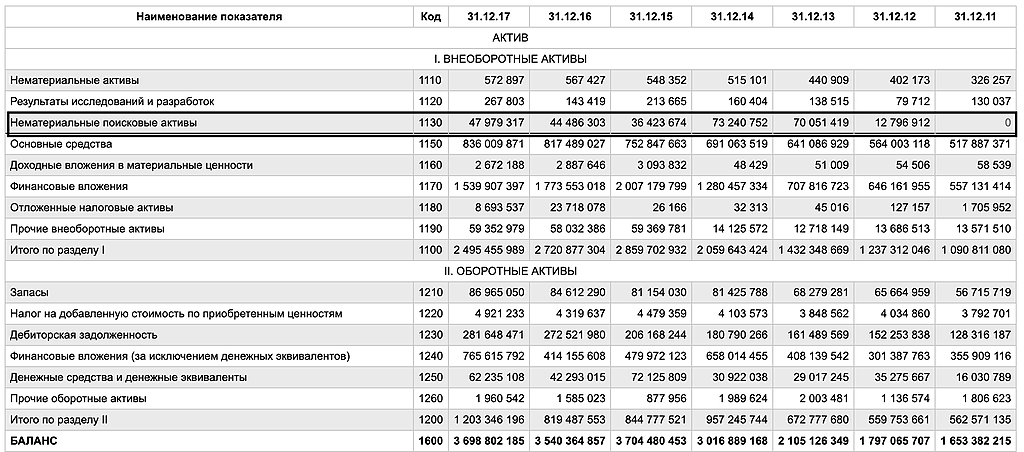

С 14-го года стабильный ежегодный рост и выручки, и ебитды, и чистой прибыли (с маленьким перекосом по ЧП в 17-м году).

Евдокимов Сергей, так возьмите и перепроверьте! Возьмите отчетность по РСБУ, посмотрите изменение прибыли от продаж. Возьмите отчетность по МСФО, оцените изменение результатов операционной деятельности. Я вижу везде падение. Финам видит. А что видите вы? Откуда взяли ежегодный рост всего, можете цифры показать?

Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

Александр Е,

...«Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла»...

А какие показатели ухудшаются? И за какой период ?

P/S/ Интересно некие люди рассуждают. Увидели одну цифру и все выводы у них уже готовы.

А вникнуть? Понять причины. Почему эта цифра такой получилась? Порыться и поковыряться дабы быть уверенным в своих выводах ?

Нет, видимо, желания.

Пробуем. В первом квартале 19 года упала прибыль. Почему ?

Быть может потому что в прошлом году компания получила халявный подарочек от Минтранса?

Нет? )

Евдокимов Сергей, уберите прочие доходы/расходы вообще, увидите падающую операционную прибыль. Себестоимость растёт быстрее выручки.

В годовом отчёте то же самое.

Ну и подарка не будет в этом году, значит дивбаза похудеет.

Зря иронизируете, в отчётность я вникаю.

PS Как и прогнозировал, после отсечки бумага ушла в безыдейный боковик. Моё решение выйти на отсечке было верным.

а какой смысл то в обычке — получить 0.6 рубля????

Петр Варламов, смысл в надежде на то, что там когда-нить поменяется див.политика

+ компания то мегадешевая)

вот увидите, когда нить обычка сургута стрельнет в 2 раза

но когда, неизвестно))

Тимофей Мартынов, cуробычка доходила в цене до 50 рублей еще в далеком 2005. С тех пор все тогдашние голубые фишки — сбер, норникель, лукойл, газпром и бумаги менее ликвидные — татнефть, транснефть выросли в разы. Ну и что за эти годы высидели в ней купившие тогда по 30-40-50 — лосей только. На будущее надо учитывать, что компанию может поглотить к примеру та же роснефть и такая акция, как сургутнефтегаз вообще перестанет существовать. Может реализоваться сценарий а ля 2008 год, когда при нефти выше 100 долларов за баррель наш рынок слили вслед за остальными и тот же сурпреф с прогнозными дивидендами рубль с копейками ходил на 4 рубля и кто-то же его лил объемами несмотря на 25 процентов потенциальной дивдоходности. В общем будущее неопределенно и вариантов там масса.

Сципион, «компанию может поглотить к примеру та же роснефть»… Извините Вы ничего не перепутали? Может наоборот?

kommunist72, не перепутал. Вы судя по нику живете еще в той стране, которая безвозвратно канула в небытие, как это ни печально. В текущей рф может произойти что угодно, в том числе как это ни кажется совсем диким — роснефть сожрет сургут по цене вдвое меньше денег на его счетах. Нет у нас независимых компаний неподконтрольных государству, хотя оно и не владеет некоторыми из них, особенно в сфере добычи сырья — это и дураку стало ясно после «дела Юкоса». Тогда могли ведь просто отобрать акции у Ходора оставив компанию — так нет, ее тупо разгромили кинув кучу иностранных акционеров и после этого консервативный западный капитал к нам не суется — так барыги их хеджфондов периодически входят-выходят. Так что то, что сургут пока не трогают совершенно не означает, что его не тронут в дальнейшем, и как вы понимаете, миноритариями в этом случае просто подотрутся, как это уже тыщу раз делали до этого.

Сципион, котлеты отдельно — мухи отдельно. Ходорковский вор и убийца и не надо эту тварь в пример приводить. Я прекрасно помню как было дело и косвенно был причастен к тем событиям. Лапшу на уши мне не повесите, товарищ

kommunist72, вор и убийца? Думаю, истина для нас — тайна. Смотрю канал Ходорковского. Смотрел его интервью с Дудем. Предельно грамотный и очень умный мужик. Все события тех времён по полочкам раскладывает, картинка рисуется. Я бы за него «галочку поставил».

Евдокимов Сергей, для Вас истина — тайна. Для меня — нет. Вы можете делать выводы по слухам. Я — был участник событий.

Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

а какой смысл то в обычке — получить 0.6 рубля????

Петр Варламов, смысл в надежде на то, что там когда-нить поменяется див.политика

+ компания то мегадешевая)

вот увидите, когда нить обычка сургута стрельнет в 2 раза

но когда, неизвестно))

Тимофей Мартынов, cуробычка доходила в цене до 50 рублей еще в далеком 2005. С тех пор все тогдашние голубые фишки — сбер, норникель, лукойл, газпром и бумаги менее ликвидные — татнефть, транснефть выросли в разы. Ну и что за эти годы высидели в ней купившие тогда по 30-40-50 — лосей только. На будущее надо учитывать, что компанию может поглотить к примеру та же роснефть и такая акция, как сургутнефтегаз вообще перестанет существовать. Может реализоваться сценарий а ля 2008 год, когда при нефти выше 100 долларов за баррель наш рынок слили вслед за остальными и тот же сурпреф с прогнозными дивидендами рубль с копейками ходил на 4 рубля и кто-то же его лил объемами несмотря на 25 процентов потенциальной дивдоходности. В общем будущее неопределенно и вариантов там масса.

Сципион, «компанию может поглотить к примеру та же роснефть»… Извините Вы ничего не перепутали? Может наоборот?

kommunist72, не перепутал. Вы судя по нику живете еще в той стране, которая безвозвратно канула в небытие, как это ни печально. В текущей рф может произойти что угодно, в том числе как это ни кажется совсем диким — роснефть сожрет сургут по цене вдвое меньше денег на его счетах. Нет у нас независимых компаний неподконтрольных государству, хотя оно и не владеет некоторыми из них, особенно в сфере добычи сырья — это и дураку стало ясно после «дела Юкоса». Тогда могли ведь просто отобрать акции у Ходора оставив компанию — так нет, ее тупо разгромили кинув кучу иностранных акционеров и после этого консервативный западный капитал к нам не суется — так барыги их хеджфондов периодически входят-выходят. Так что то, что сургут пока не трогают совершенно не означает, что его не тронут в дальнейшем, и как вы понимаете, миноритариями в этом случае просто подотрутся, как это уже тыщу раз делали до этого.

Сципион, котлеты отдельно — мухи отдельно. Ходорковский вор и убийца и не надо эту тварь в пример приводить. Я прекрасно помню как было дело и косвенно был причастен к тем событиям. Лапшу на уши мне не повесите, товарищ

Я так подумал, походу кубышка для Арктики лежит?

AlexanderGlad, Ну планов у компании вроде нет по Арктике, если только Роснефть не поглотит Сура.

khornickjaadle, поглотить ?!

А не подавится? )

Евдокимов Сергей, Вспомнил, это были слухи, когда у Сура кубышки не было. Сейчас время другое.

Какое счастье наблюдать падение, народ поднажмите дайте по 30 взять на пенсию

25-28.5 рублей раньше не стоит смотреть. (я о префах понятное дело на обычке давно крест)

Матросов Д., при каком долларе и/или нефти до этих значений опустится?

Евдокимов Сергей, Да, возможно я погорячился. Сильного снижения рубля я не жду думаю мы близки дна по валюте, щас цб ставку понизит и вверх. Думаю 30-31 более справедливо, но рынок всегда нервный, может паника захлестнет и 25-28 увидим, все может быть, рынок это риск.

Я так подумал, походу кубышка для Арктики лежит?

AlexanderGlad, Ну планов у компании вроде нет по Арктике, если только Роснефть не поглотит Сура.

Обидно, что в Сургуте не понимают, что плати они дивиденд 2 раза в год и скорректируй платежи со своего депозита, т.е. положи примерно 8% годовых для преф. и 3% для обычки и бумаги взлетят в 2-3 раза. Но, видно этого не нужно, загадочная компания…

Юрий Ермоленко, может просто мы этот смысл не видим а он есть. как суслик ))

Сергей Иванов, сакральный смысл сургута — копить валюту. Нового практически не разведают, объемы добычи не увеличивают. Единственный этому смысл — выжать максимум из добычи и продажи нефти, а потом уже на эти бабосы жить-инвестировать-кайфоватьДоводы на счет «личной копилки сильных российского мира», может быть, тоже не далеки от реальности, поэтому надежды многих на распечатывания сей кубышки обречены

Николай Гритчин, у нас в стране ни одна крупная компания не живет сама по себе — все под колпаком, тем более в сфере добычи и переработки нефти. В чем сакральный смысл сургута ни Вы, ни я не знаем. Что касаемо рынка — сакральный смысл префа в периодических выплатах неплохих дивов по весьма интересной схеме, а вот сакральный смысл суробычки — до настоящего время это был и пока остается инструмент контроля над компанией, ну и периодического обувания тупней под идею что вот-вот и по обычке начнут платить нормальные дивы. Да и вообще в текущем состоянии рынка сакральный смысл его подавляющего большинства фишек в дивдоходности — истории роста компаний можно по пальцам пересчитать.

Сципион, с точки зрения развития компании (по фундаменталу), реинвестирование прибылей способствует увеличению ее стоимости и будущих потенциальных прибылей (простите за тавтологию). Однако СНГ копит средства в виде валюты на счетах. Что это может означать? Копит, либо на что-то, либо для кого-то. Развития у компании, считай, нулевое!Следовательно, сакральный смысл практически понятен, неизвестно, что из двух здесь применимо

Николай Гритчин, может всё-же не нулевое ?

Евдокимов Сергей, я сужу по добытой нефти и газу, а показатели году-к-году не особо изменяются. ± стараются держать определенный уровень.

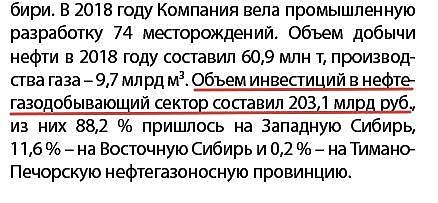

А что касается инвестиций в нефтедобычу, то, судя по графику, они начали заметно увеличиваться, начиная с 2014г. (по собственным представлениям, если смотреть в более ранние года, то они были заметно меньше). Смог найти немного инфо с 2011 г., где видно, что вложения в разведку были вообще нулевыми в 2011. А в «жирные» нулевые, скорее всего, просто накапливали валюту в кубышке.

25-28.5 рублей раньше не стоит смотреть. (я о префах понятное дело на обычке давно крест)

Обидно, что в Сургуте не понимают, что плати они дивиденд 2 раза в год и скорректируй платежи со своего депозита, т.е. положи примерно 8% годовых для преф. и 3% для обычки и бумаги взлетят в 2-3 раза. Но, видно этого не нужно, загадочная компания…

Юрий Ермоленко, может просто мы этот смысл не видим а он есть. как суслик ))

Сергей Иванов, сакральный смысл сургута — копить валюту. Нового практически не разведают, объемы добычи не увеличивают. Единственный этому смысл — выжать максимум из добычи и продажи нефти, а потом уже на эти бабосы жить-инвестировать-кайфоватьДоводы на счет «личной копилки сильных российского мира», может быть, тоже не далеки от реальности, поэтому надежды многих на распечатывания сей кубышки обречены

Николай Гритчин, у нас в стране ни одна крупная компания не живет сама по себе — все под колпаком, тем более в сфере добычи и переработки нефти. В чем сакральный смысл сургута ни Вы, ни я не знаем. Что касаемо рынка — сакральный смысл префа в периодических выплатах неплохих дивов по весьма интересной схеме, а вот сакральный смысл суробычки — до настоящего время это был и пока остается инструмент контроля над компанией, ну и периодического обувания тупней под идею что вот-вот и по обычке начнут платить нормальные дивы. Да и вообще в текущем состоянии рынка сакральный смысл его подавляющего большинства фишек в дивдоходности — истории роста компаний можно по пальцам пересчитать.

Сципион, с точки зрения развития компании (по фундаменталу), реинвестирование прибылей способствует увеличению ее стоимости и будущих потенциальных прибылей (простите за тавтологию). Однако СНГ копит средства в виде валюты на счетах. Что это может означать? Копит, либо на что-то, либо для кого-то. Развития у компании, считай, нулевое!Следовательно, сакральный смысл практически понятен, неизвестно, что из двух здесь применимо