В сургуте преф лютый маркетмейкер… Но пожалуй время купить пришло. )

Арсений Нестеров, почему Вы думаете, что нужно покупать?

В сургуте преф лютый маркетмейкер… Но пожалуй время купить пришло. )

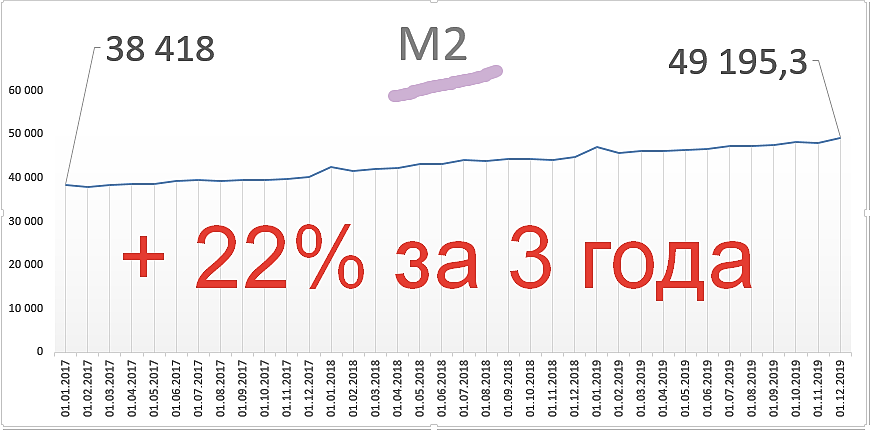

Все говорят, что на рынке появилась избыточная ликвидность. В результате растет практически всё. А вам не приходила в голову мысль, что это Сургут распечатал заначку и начал покупать всё что плохо лежит????… ЦБ… влил в экономику крупную сумму денег, если не ошибаюсь триллион рублей. ...

Дмитрий Вебсмит, а можно источник этих сведений? Ссылочку или чего…

Евдокимов Сергей, на днях читал здесь на СЛ статью. Ссылку не сохранил.

Дмитрий Вебсмит,… Прирост М2 сопоставим с ростом ВВП.

Andy20, это не так. М2 растет на порядок быстрее!

Мне кажется это больше драйвер для ЛСР, а не для БСПБ. Разве проблема для банка найти кому дать кредит? Я так понимаю, удерживает банк от наращивания кредитного портфеля только величина достаточности основного капитала. Не совсем понятно как материнский капитал сможет увеличить ROE банка. ЛСР же не будет брать кредит под бОльший процент из-за этого.

а знаете ли вы что — если сургут ежедневно будет тарить бумаг на мильярд, ему потребуется более 12 лет чтоб потратить все деньги

Я хоть и купил префки, но подобные прогнозы вызывают у меня улыбку. А как у вас?

Алексей aka Markitant,

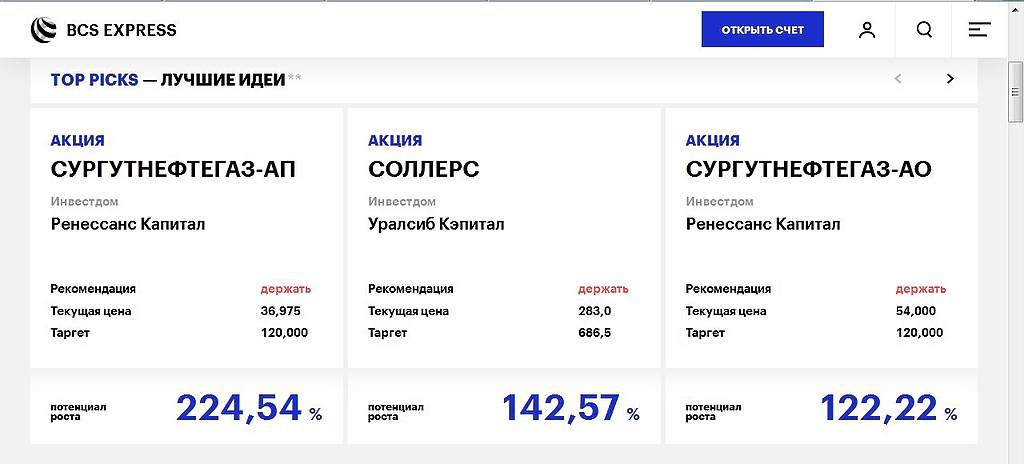

120 руб за акцию? Это фонтастика))) тут 50 хотя бы увидеть. Это что должно произойти что бы она так вырасла?

ВТБ могут приватизировать без продажи госпакета

Государство рассматривает возможность дополнительного выпуска акций ВТБ при его приватизации, рассказал замминистра финансов Алексей Моисеев. «Вопрос докапитализации в капитал рассматривается, вероятно такое решение», – отметил он, добавив, что в нем есть и плюсы, и минусы.

www.vedomosti.ru/finance/articles/2020/01/15/820650-vtb-mogut-privatizirovat

редактор Боб,

приватизацяи без продажи госпакета — это допка, есессно

доля государства не должна быть размыта ниже 50%+1ак.

это значит, что кол-во довыпущенных акций не может быть больше 12960*0,609/0,5-12960=2,8трл бумаг

по текущей это 135 ярдов

маловато для увеличения капитала. Имеет смысл допка в объеме префов АСВ.

т.е. допка должна быть по цене 10,6 — 11.0 коп

настоящий инвестор не стал был скидывать татку :)

Ежели копнуть поглубже, то, быть может, и самое время. Будучи лидером по доходности за последние 5 лет, Татнефть, возможно, достигла пика. Далее не исключен долгосрочный флэт (и он, собственно, уже идет).

Почему вдруг так ?

Все, что зарабатывает — отдает дивидендами. Линч писал, что компании начинают выплачивать всю прибыль дивидендами когда не видят перспектив роста.

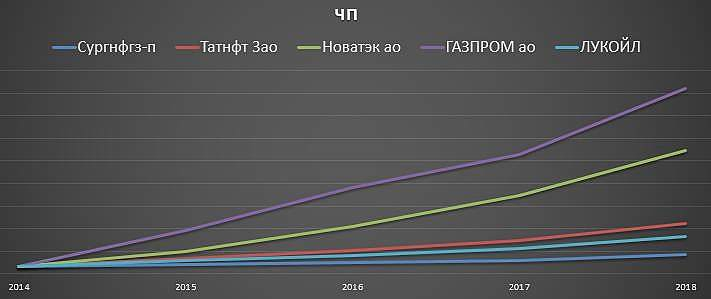

Темп прироста прибыли у Татнефти — весьма посредственный по отрасли (красным на картинке). Выручка тоже. Эффективность уже весьма высокая. И она, естественно, в цене. Поэтому расчитывать на рост за счет ее улучшения, пожалуй, не стоит.

На тогда чем расти? На ценах нефти? Дк это для всех нефтянников либо хорошо, либо плохо. Добыча лимитирована. Тоже получается не драйвер. На Кама-шинах вряд ли сильно вырастишь. На чем ?

P/S/ К сожалению, и у Сургута перспективы не лучше.

Но есть много бабла. А это потенциал.

Вот вложился бы Сургут в Арктик 2 СПГ, вместо Тоталя или CNPC — было бы круто.

Всё имхо )

потенциальная доходность «кубышки» составит уже 30-40% в год.

чудес не бывает, как только покупатель выйдет на целевую среднюю по обычке, он перейдет в преф, просто чтобы заработать, даже если ему эта бумага и не нужна в внутрикорпоративной идеи… более того, демонстрируя отсутствие интереса к префу, покупатель дает возможность отвалиться тем инвесторам, которые нервно реагируют на безразличие к префу по сравнению с обычкой… все равно «резинка лопнет» и деньги придут для новой балансировки дисконта одной бумаги к другой… главное, чтобы амеры со своими алгоритмами не обвалили рынки, тогда все уровни перекалибруются…

stonehedge, да мы же не знаем, что там за покупатель и какими мотивами он руководствуется. Может быть там команда в кратчайшие сроки получить контроль над компанией, т.к. free float составляет 25% акций, а собственник 40% акций неизвестен. И в этом случае совершенно не до привилегированных акций, которые подскочили вслед за обыкновенными, но лишь за счёт внимания трейдеров к компании. Компания непрозрачная, вариантов, объясняющих рост котировок, довольно много.

Auximen, превращать 4 нефтяную компанию в частную не совсем разумное решение. Скорее всего покупает инсайдер, который знает о будущем валютной кубышки. Ввиду множества факторов явно Сургут планирует ее диверсифицировать. Это во многом стабилизирует денежный поток… и дивидендную политику в том числе… почему они раньше этого не сделали — вопрос об их компетенции…

stonehedge, если бы Вы внимательно меня слушали — то не задавали бы подобных вопросов. Не считайте руководство СНГ за идиотов. Они в отличии от любого здесь присутствующего и отсутствующего накопили кучу бабла. И оно успешно поработало на оборонку, вам бы набить свои карманы бараны, безопасность страны вам буржуям по барабану. Вы за баксы маму родную готовы продать.

Коммунизму быть!, задача бизнеса — приносить прибыль. У нас капитализм. Это капиталистический форум.

Value, лично мне СНГ приносит неплохую прибыль. На то и живу. Если Вам не хватает — значит Вы плохой буржуй, не туда вкладываете или Вам кто то постоянно мешает танцевать?

Коммунизму быть!, с этим никто не спорит. Но что-то происходит в компании. Мы-то заинтересованы в улучшении (или хотя бы в стабильности).

Value, ничего не происходит. Скупай префы.

чудес не бывает, как только покупатель выйдет на целевую среднюю по обычке, он перейдет в преф, просто чтобы заработать, даже если ему эта бумага и не нужна в внутрикорпоративной идеи… более того, демонстрируя отсутствие интереса к префу, покупатель дает возможность отвалиться тем инвесторам, которые нервно реагируют на безразличие к префу по сравнению с обычкой… все равно «резинка лопнет» и деньги придут для новой балансировки дисконта одной бумаги к другой… главное, чтобы амеры со своими алгоритмами не обвалили рынки, тогда все уровни перекалибруются…

stonehedge, да мы же не знаем, что там за покупатель и какими мотивами он руководствуется. Может быть там команда в кратчайшие сроки получить контроль над компанией, т.к. free float составляет 25% акций, а собственник 40% акций неизвестен. И в этом случае совершенно не до привилегированных акций, которые подскочили вслед за обыкновенными, но лишь за счёт внимания трейдеров к компании. Компания непрозрачная, вариантов, объясняющих рост котировок, довольно много.

Auximen, превращать 4 нефтяную компанию в частную не совсем разумное решение. Скорее всего покупает инсайдер, который знает о будущем валютной кубышки. Ввиду множества факторов явно Сургут планирует ее диверсифицировать. Это во многом стабилизирует денежный поток… и дивидендную политику в том числе… почему они раньше этого не сделали — вопрос об их компетенции…

stonehedge, если бы Вы внимательно меня слушали — то не задавали бы подобных вопросов. Не считайте руководство СНГ за идиотов. Они в отличии от любого здесь присутствующего и отсутствующего накопили кучу бабла. И оно успешно поработало на оборонку, вам бы набить свои карманы бараны, безопасность страны вам буржуям по барабану. Вы за баксы маму родную готовы продать.

Коммунизму быть!, задача бизнеса — приносить прибыль. У нас капитализм. Это капиталистический форум.

Value, лично мне СНГ приносит неплохую прибыль. На то и живу. Если Вам не хватает — значит Вы плохой буржуй, не туда вкладываете или Вам кто то постоянно мешает танцевать?

чудес не бывает, как только покупатель выйдет на целевую среднюю по обычке, он перейдет в преф, просто чтобы заработать, даже если ему эта бумага и не нужна в внутрикорпоративной идеи… более того, демонстрируя отсутствие интереса к префу, покупатель дает возможность отвалиться тем инвесторам, которые нервно реагируют на безразличие к префу по сравнению с обычкой… все равно «резинка лопнет» и деньги придут для новой балансировки дисконта одной бумаги к другой… главное, чтобы амеры со своими алгоритмами не обвалили рынки, тогда все уровни перекалибруются…

stonehedge, да мы же не знаем, что там за покупатель и какими мотивами он руководствуется. Может быть там команда в кратчайшие сроки получить контроль над компанией, т.к. free float составляет 25% акций, а собственник 40% акций неизвестен. И в этом случае совершенно не до привилегированных акций, которые подскочили вслед за обыкновенными, но лишь за счёт внимания трейдеров к компании. Компания непрозрачная, вариантов, объясняющих рост котировок, довольно много.

Auximen, превращать 4 нефтяную компанию в частную не совсем разумное решение. Скорее всего покупает инсайдер, который знает о будущем валютной кубышки. Ввиду множества факторов явно Сургут планирует ее диверсифицировать. Это во многом стабилизирует денежный поток… и дивидендную политику в том числе… почему они раньше этого не сделали — вопрос об их компетенции…

stonehedge, если бы Вы внимательно меня слушали — то не задавали бы подобных вопросов. Не считайте руководство СНГ за идиотов. Они в отличии от любого здесь присутствующего и отсутствующего накопили кучу бабла. И оно успешно поработало на оборонку, вам бы набить свои карманы бараны, безопасность страны вам буржуям по барабану. Вы за баксы маму родную готовы продать.

что то будет с сургутом… нехорошее

юра титов, думаю, делистинг, после достижения 95% голосующих акций в одних руках. Давно говорили, что смысла в бирже для этой компании нет. Это закрытая частная компания, а никак не публичная.

1 USD = 62,17 RUB (по курсу Московской биржи на 20.12.2019 — 17:50 мск).

Рубль укрепляется, размер потенциальных дивидентов снижается, префы при этом растут!

Умом Россию не понять :-)

Starter, www.gazprom.ru/press/news/reports/2011/kruglov-cash-pooling/

Kris, спасибо

Кто то явно «незнающий» продал в стакан более 15тыс. акций за 10мин. Наверное запаниковал… Сейчас нужно откупать.

стоит ли докупать сургнефт префы?

salsit, стоит но немного ниже на новости что маленькие дивы будут. Думаю ниже 32р стоит.

РоманП., а еще лучше по 20. Только кто же там даст? =)

Value, ну по 31-31.5р после Дивотсечки дали без проблем.

стоит ли докупать сургнефт префы?

salsit, стоит но немного ниже на новости что маленькие дивы будут. Думаю ниже 32р стоит.