Уж не Элвис ли выходит со своим большим лотом на 25млн??

Николай, Элвис и Алёнка с большими долями сидели в Русале, данной бумаги у него вроде бы не было.

V., Разве??

Уж не Элвис ли выходит со своим большим лотом на 25млн??

Николай, Элвис и Алёнка с большими долями сидели в Русале, данной бумаги у него вроде бы не было.

Технический анализ является самовоспроизводящей системой. Когда у спекулей чёрточки, канальчики и индикаторы совпадают, они начинают независимо друг от друга проводить одинаковые действия оказывая влияние на цену.

Технический анализ носит вероятностный характер. Значимые новости смогут легко сломать любой рисунок ТА.

Торговые роботы и внутридневные спекули торгуют по ТА и оказывают влияние на цену. Российский рынок малоликвиден, поэтому их влияние не надо недооценивать.

Технический анализ является самовоспроизводящей системой. Когда у спекулей чёрточки, канальчики и индикаторы совпадают, они начинают независимо друг от друга проводить одинаковые действия оказывая влияние на цену.

Технический анализ носит вероятностный характер. Значимые новости смогут легко сломать любой рисунок ТА.

Торговые роботы и внутридневные спекули торгуют по ТА и оказывают влияние на цену. Российский рынок малоликвиден, поэтому их влияние не надо недооценивать.

Сегодня на див.отсечке новые годовые минимумы!

Тимофей Мартынов, сегодня на дивотсечке прекрасная возможность прикупить отличную компанию на всю жизнь ©. Помнишь тезисы со #smartlabonline?

Сегодня на див.отсечке новые годовые минимумы!

Тимофей Мартынов, сегодня на дивотсечке прекрасная возможность прикупить отличную компанию на всю жизнь ©. Помнишь тезисы со #smartlabonline?

V., а зачем на всю жизнь?)))

Сергей В., эта та компания про которую можно процитировать слова Баффета «Мой Любимый период владения-навсегда». Тим на днях делал обзор книги Баффета и эта фраза кажется весьма уместной применительно к Полиметалл в рамках моей инвест стратегии.

Я вот одного не могу понять… На чем основываются аналитики разных контор, которые пророчат 900-1000 через пол года/год…

БКС от 02.09.2021 до 02.09.2022 — 900р

ВТБ от 01.09.2021 до 01.09.2021 — 1100р

Открытие от 31.08.2021 до 31.08.2022 — 850р

JP Morgan от 30.07.2021 до 30.03.2022 — 878р

Goldman Sachs от 15.12.2020 до 10.12.2021 — 918р

они что-то знают, что не знаем мы? или как это понимать…

Виталий Тихонов, аналитики в отличии от 95% участников ФР читают отчёты и строят финансовые модели…

Сегодня на див.отсечке новые годовые минимумы!

Тимофей Мартынов, сегодня на дивотсечке прекрасная возможность прикупить отличную компанию на всю жизнь ©. Помнишь тезисы со #smartlabonline?

Есть подозрение, что рост будет после 15 сентября)))

Marina Bystrova, конечно подрастёт, 12 октября будут дивы и перед отсечкой ещё увидим повыше.

ВЗГЛЯД: «Финам» открыл торговую идею: покупать GDR X5 с целью 2860 руб

Роман Ранний, Финам когда открывает идеи, указывает стопы. Которые, как показывает статистика, часто выбивают, а потом уже идут к цели

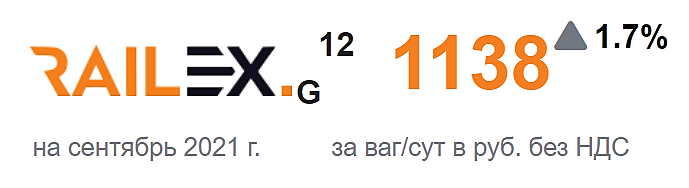

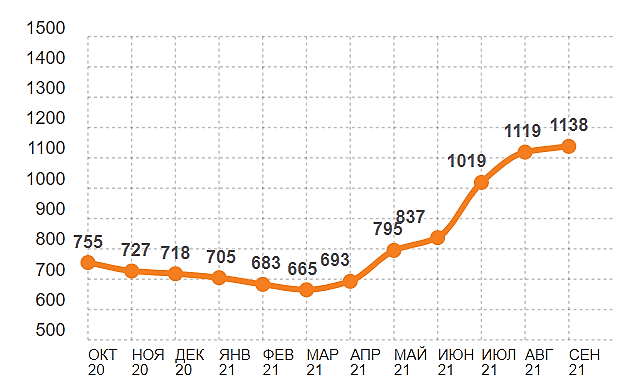

тем временем индекс суточной ставки предоставления полувагона на сентябрь вырос еще на 1.7 процента и составил 1138 руб. в сутки

Евгений, в том то и дело что в 1п21 ставки ещё были относительно низкими и основной рост начался только в июле. При условии что в оставшиеся 4 месяца ставки не упадут, за 2п21 результаты будут отличные, а значит и совладельцам неплохие дивы придут.

Не вижу причин печалиться. Всё в цене. Падаем потому что больше не Growth, а Value

Вадим, Как это нет?У меня последняя покупка была по 737, а тут по 662 раздавали. Такой пролёт вполне повод для печали.

Alchemist01, ну всё зависит от ваших инвестиционного горизонта и рыночного сентиметра. Сегодня амеры льют и причина может быть даже не в том что компания плохая, а, например, потому что нужно перекинуть в другой более интересный и актив с растущей выручкой (и пусть даже он десять лет был убыточный и ещё столько же таким и останется).

Не вижу причин печалиться. Всё в цене. Падаем потому что больше не Growth, а Value

Кмк, рынок излишне сфокусирован на истории вокруг цупис, информационный фон способствует чтобы слабые руки вышли.

Компания имеет отличные фундаментальные показатели (!!!),

Вот накой я прикупил это?

-FANTOMAS-, вы не одиноки, Коган тоже прикупал

ED, и Элвис с Алёнкой

Судя по ускорению падения,

акцию активно шотрят, учитывая что у компании самые слабые показатели среди золотодобытчиков.

Вадим,

www.lse.co.uk/ShareShortPositions.asp?shareprice=POG&share=Petropavlovsk

loseynik, спасибо за ссылку!

Шорт в Лондоне 6,2%, при фрифлоате 35.8%. Шотрят ДжипиМорганы, Полигон и Цитадель.

Судя по ускорению падения,

акцию активно шотрят, учитывая что у компании самые слабые показатели среди золотодобытчиков.

URL

220 000% 48 678.7

ошибка данных

Petropavlovsk для крепких парней которые читают отчёты. Держим дальше! EV/EBITDA 1,46.

Вадим, добрый день! не подскажите, как так получилось, что EV/EBITDA у вас аномально низкая? С учетом всех корректировок на одноразовые неденежные статьи, которые можно найти в отчете (во вложении), EBITDA получается ~350 млн долл., что эквивалентно 25,5 млрд рублей. Текущая капитализация компании = ~97 млрд руб, а чистый долг = 500 млн долл. или 36,5 млрд руб., значит EV = 133.5 млрд. руб.

Стало быть EV/EBITDA = 133.5 / 25.5 = 5.2

Czarish, данные приведены из таблицы фундаментальных показателей 2020г Смартлаба

Petropavlovsk для крепких парней которые читают отчёты. Держим дальше! EV/EBITDA 1,46.

Вадим, добрый день! не подскажите, как так получилось, что EV/EBITDA у вас аномально низкая? С учетом всех корректировок на одноразовые неденежные статьи, которые можно найти в отчете (во вложении), EBITDA получается ~350 млн долл., что эквивалентно 25,5 млрд рублей. Текущая капитализация компании = ~97 млрд руб, а чистый долг = 500 млн долл. или 36,5 млрд руб., значит EV = 133.5 млрд. руб.

Стало быть EV/EBITDA = 133.5 / 25.5 = 5.2

Czarish, данные приведены из таблицы фундаментальных показателей 2020г Смартлаба

Petropavlovsk для крепких парней которые читают отчёты. Держим дальше! EV/EBITDA 1,46.

Вадим, добрый день! не подскажите, как так получилось, что EV/EBITDA у вас аномально низкая? С учетом всех корректировок на одноразовые неденежные статьи, которые можно найти в отчете (во вложении), EBITDA получается ~350 млн долл., что эквивалентно 25,5 млрд рублей. Текущая капитализация компании = ~97 млрд руб, а чистый долг = 500 млн долл. или 36,5 млрд руб., значит EV = 133.5 млрд. руб.

Стало быть EV/EBITDA = 133.5 / 25.5 = 5.2

Czarish, данные приведены из таблицы фундаментальных показателей 2020г Смартлаба