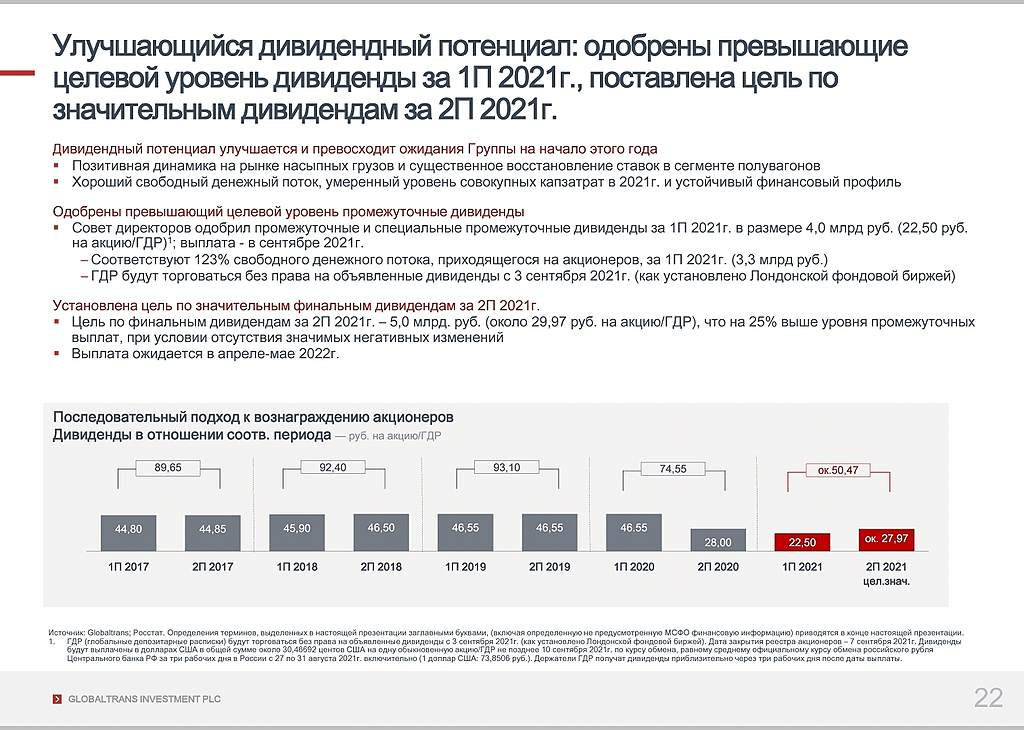

Сейчас получается компания обещает дивиденд за 2п2021 в 27,97, выплата в апреле-мае. Если вычесть налог (15 % т.к. на Кипре контора), то выходит грубо чистыми 7,5% доходности к текущей цене ( если на год пересчитать), почти как ОФЗ.

Но я вижу большие риски, в том что цена акции легко на эту сумму может еще вниз сходить за это время, с 30 августа уже на 100 рублей похудела.

T59, покупая сейчас по 570, через полгода Вы получите чистыми 27.97*0.85=23.77. Полугодовая чДД 23.77/570=4,2%. Учитывая что налог платится в январе-марте 2023, эти деньги ещё могут поработать. Так же надо ориентироваться на динамику результатов за 2П21 — с ростом ставок и увеличения транспортных потоков, результаты могут быть неожиданными.

V., 7% это годовых выходит. Сейчас середина сентября, а получим деньги от дивидендов в середине апреля ( грубо) итого 7 месяцев, вот делите (4,2/7)*12=7,2 в пересчете на год.

С налогом может быть Вы и правы, иностранная компания, ни брокер ни эмитент наверное не удерживает сам, тут нету опыта у меня, но все равно платить надо.

Насчет динамики результатов, объем маловероятно что вырастет существенно, а цена пока замедлила рост, в сентябре только 1,7% прибавила.

Часть дивидендов платится в долг и благодаря урезанию CAPEX (уже 1,5 года как режут).

Когда нибудь парк вагонов надо будет обновлять, там есть жесткие сроки, да и долги никто не простит, так что может быть и вырастут результаты, но куда пойдут эти доп. доходы — CAPEX, долги или дивиденды, неизвестно.