комментарии Den на форуме

-

Транснефть МСФО 3мес2020 Прижимистая, деньги сберегла отлично!

Чистая прибыль +2,6% до 55,258 млрд спустя год, еще раз — увеличилась!

Выручка +1,2% до 263,343 млрд руб. РФ дала 212,356 млрд руб, Китай 41,483, прочие страны 9,504.

Операционные расходы мизерные минус 1,1% до 129,048 млрд руб.

Курсовые разницы принесли 4,945 млрд руб, а за 1кв2019 унесли 1,097 млрд руб.

Чистая сумма денежных средств, полученных от операционной деятельности 128,326 млрд руб, увеличилась в 1,7 раза за счет возврата страховых взносов, НДС и других налогов из бюджета на 53,874 млрд руб.

Чистая сумма денежных средств, использованных в инвестиционной деятельности 86,221 (год назад 76,088) млрд руб.

Интересная структура в финансовых активах. Два уровня. В первом корпоративные, муниципальные и ОФЗ за квартал чуть просели по цене до 55,726 млрд руб. Во втором уровне корпоративные подросли до 18,811 млрд руб.

Погашение и привлечение кредитов и займов по сути уравновесили друг друга на 24,6 и 24,9 млрд руб. Общая сумма кредитов и займов +2,3% до 651,754 млрд руб.

На стр 24 шикарная диверсификация в краткосрочных финансовых активах, а в долгосрочных (по август 2021) ставка практически только на доллар!

Денежные средства и их эквиваленты 130,526 млрд руб (год назад 94,969).

Интересное:

— магистральные нефтепроводы протяженностью 50808 км на территории РФ, Беларуси и Казахстана, связанные системой нефтепродуктопроводов общей протяженностью 16409 км. Помните, что длина экватора 40075,7 км?!

— за 1кв2020 транспортировала 120,2 млн т сырой нефти (год назад 119,1), а нефтепродуктов +8,2% до 10,5 млн т.

— резерв на выплату компенсаций за «Дружбу» +4,87 млрд руб. в 1кв2020 из-за роста доллара. Но с учетом выплат на конец 1кв2020 резерв по сути не изменился м равен 22,714 млрд руб.

— про выплату дивидендов в рассрочку не сказали ни слова :)

jata, это конечно радует. но есть большой минус — Транснефть исключена из индекса МСЦАЙ а значит инорезы с нее выходят, могут пролить до 60000 — 90000 хотя перед сливом могут финально рвануть на 185000. есть мнения?

Валерий, все кому надо было уже вышли

Argus: экспорт российской нефти Смесь ВСТО в 1п 2020г достигнет рекордного максимума. Объемы поставок вырастут на 850 тыс. тонн по сравнению с аналогичным периодом прошлого года и составят 17,17 млн тонн- Хотя это ни на что не влияет, но мне кажется посыл Демина немного другой — за кризисный май общий объем прокачки упал только на 5% ((19.66+16.5)/(19.1+18.8)):

МОСКВА, 1 июн /ПРАЙМ/. «Транснефть»<> экспортировала в мае 13,73 миллиона тонн российской нефти, что почти на 15% меньше аналогичного показателя за май прошлого года, который составлял 16,14 миллиона тонн, сообщил журналистам советник президента, пресс-секретарь «Транснефти» Игорь Демин.

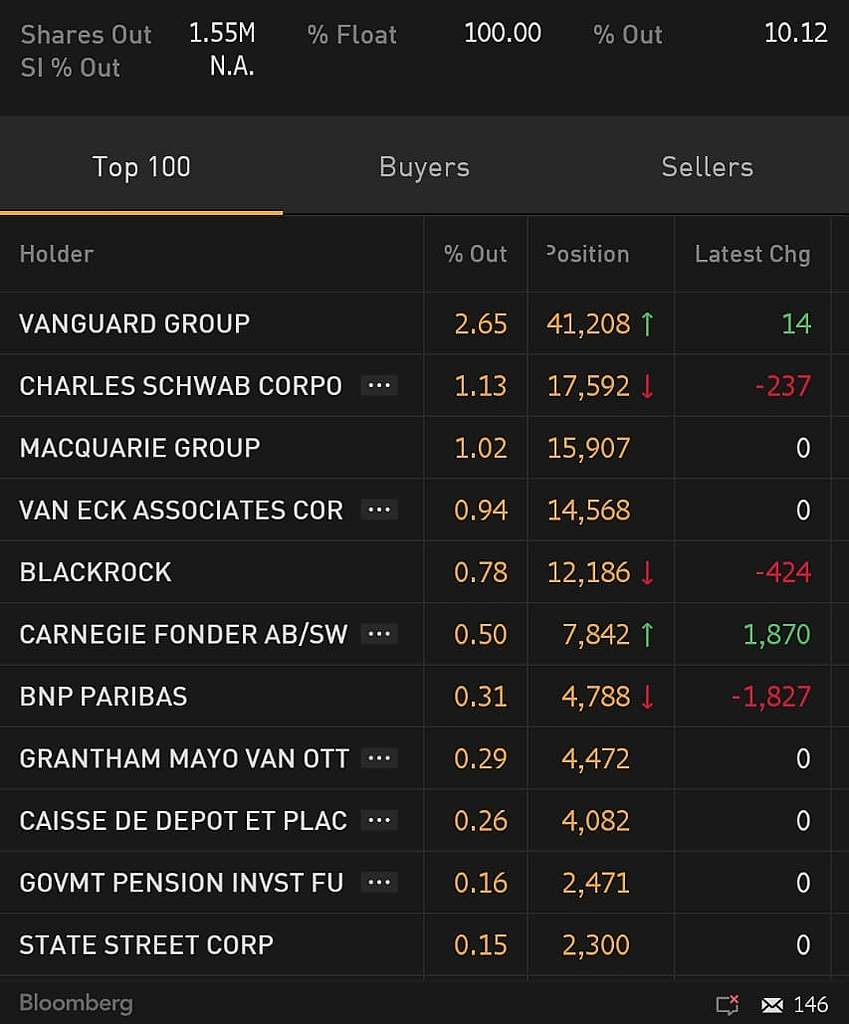

«В компании подведены предварительные итоги поставок за май 2020 года. На российские НПЗ поставлено 19,66 миллиона тонн нефти (в мае 2019 года – 19,1 миллиона тонн). На экспорт отгружено 16,5 миллиона тонн нефти (в мае 2019 года – 18,8 миллиона тонн), из этого объема нефть России — 13,73 миллиона тонн (в мае 2019 года — 16,14 миллиона тонн)», — сказал он. Крупнейшие фонды в бумаге. Ждем открытия Лондона

Den, а эта табличка актуальна на 29 мая?

Наторговали сегодня порядка 50 тысяч акций, причем основная часть оборота прошла по постауку.

LuNA, среднедневные обороты 5-7 тыс бумаг вроде, значит как раз кто-то вышел… Думаю основной негатив прошел

Den, с 26 по 29 мая на Мосбирже продали чуть-чуть более половины от этой таблички (если данные на смарт-лабе верны). Может, она на других площадках распродавалась, я не мониторил.

LuNA, 50 тысяч бумаг хорошая свеча, максимум за 9 лет… Таблицу обновят с задержкой, пока только минус 2500 бумаг к 26.05

Крупнейшие фонды в бумаге. Ждем открытия Лондона

Den, а эта табличка актуальна на 29 мая?

Наторговали сегодня порядка 50 тысяч акций, причем основная часть оборота прошла по постауку.

LuNA, среднедневные обороты 5-7 тыс бумаг вроде, значит как раз кто-то вышел… Думаю основной негатив прошел

Чтобы купить акции, выберите надежного брокера: