комментарии SimbioZ1981 на форуме

-

Вечером обьявят о дивидендах, ожидания у большинства низких дд, т.е. озвучивание любых поднимут цену, а если будут более 3 процентов то рост серьезный.

SAN, Сегодня сущ не раскроют скорее всего. Завтра уже.- есть ощущение сюрприза, рука тянется почему-то залить половину депо в префы.

Alka Alka, если я правильно помню, в их презентации на слайде триггеров роста пункт номер 1 — реструктуризация долгов. Да, есть Эльгинское месторождение и инфраструктурные проекты, но это не такой уж массивный CAPEX. Я не говорю, что компания должна сидеть на кэше как Сургуч или ИРАО, но сейчас Мечелу явно не до двузначных дивов.

SimbioZ1981,

Реструктуризация — это не отмена долгов, это всего лишь рассрочка. Эльгинское месторождение уже продали (деньги пойдут на выплату банкстерам, в частности ВТБ), иначе никакой реструктуризации бы и не было.

Barb, Сделка была очень кстати и явно все участники в доле. Сейчас Эльга реально не нужна, Вы сами видите что творится, а за пользование нужно платить налоги. Всё в масть, две цели решены одним щелчком.

Alka Alka, вопрос по дивидендам же встал. Продажей они «перехватились» на какое то время, успокоив банки. Я вижу финрез 2019 и на основании этого делаю выводы о возможных дивидендах (тем более двузначных, которые тут упоминались вплоть до 35 руб на преф)

SimbioZ1981, разве не в 20 продажа была?

drmfd, 2019 еще везде фигурировала в материалах. Речь не об этом. О растущих костах, снижении цен на продукцию и объемов. Все это сожрало прибыль.

SimbioZ1981, А Вы смотрели отчет или всё со слов?

Alka Alka, конечно из отчетности, я чужим мнением не торгую. И никому не советую.

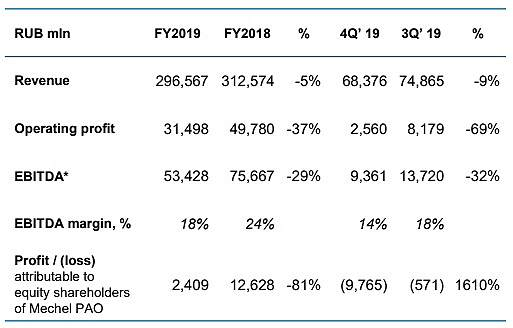

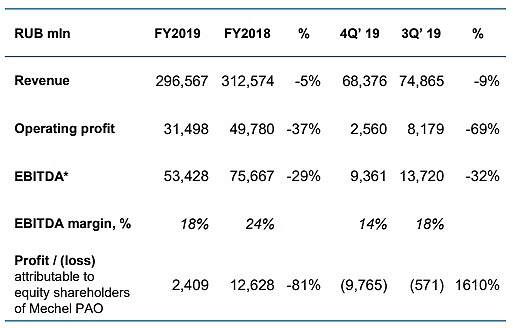

SimbioZ1981, Если смотреть выручку за 2019, то она упала относительно 2018, на 5%!!!

Alka Alka, базой для расчета и выплат дивидендов является прибыль. Даже не FCF. Выручка упала как раз из-за ценового фактора и снижения производства.

SimbioZ1981, Вы про ужасные объёмы говорили. Я Вам и говорю, снижения на 5%, где здесь ужас?? Дивиденды отдельный разговор.

Alka Alka,

- Какие есть ожидания по дивам на префы Сургуча? Альфа Банк пишет про 7,62 руб.

Alka Alka, если я правильно помню, в их презентации на слайде триггеров роста пункт номер 1 — реструктуризация долгов. Да, есть Эльгинское месторождение и инфраструктурные проекты, но это не такой уж массивный CAPEX. Я не говорю, что компания должна сидеть на кэше как Сургуч или ИРАО, но сейчас Мечелу явно не до двузначных дивов.

SimbioZ1981,

Реструктуризация — это не отмена долгов, это всего лишь рассрочка. Эльгинское месторождение уже продали (деньги пойдут на выплату банкстерам, в частности ВТБ), иначе никакой реструктуризации бы и не было.

Barb, Сделка была очень кстати и явно все участники в доле. Сейчас Эльга реально не нужна, Вы сами видите что творится, а за пользование нужно платить налоги. Всё в масть, две цели решены одним щелчком.

Alka Alka, вопрос по дивидендам же встал. Продажей они «перехватились» на какое то время, успокоив банки. Я вижу финрез 2019 и на основании этого делаю выводы о возможных дивидендах (тем более двузначных, которые тут упоминались вплоть до 35 руб на преф)

SimbioZ1981, разве не в 20 продажа была?

drmfd, 2019 еще везде фигурировала в материалах. Речь не об этом. О растущих костах, снижении цен на продукцию и объемов. Все это сожрало прибыль.

SimbioZ1981, А Вы смотрели отчет или всё со слов?

Alka Alka, конечно из отчетности, я чужим мнением не торгую. И никому не советую.

SimbioZ1981, Если смотреть выручку за 2019, то она упала относительно 2018, на 5%!!!

Alka Alka, базой для расчета и выплат дивидендов является прибыль. Даже не FCF. Выручка упала как раз из-за ценового фактора и снижения производства.

Alka Alka, если я правильно помню, в их презентации на слайде триггеров роста пункт номер 1 — реструктуризация долгов. Да, есть Эльгинское месторождение и инфраструктурные проекты, но это не такой уж массивный CAPEX. Я не говорю, что компания должна сидеть на кэше как Сургуч или ИРАО, но сейчас Мечелу явно не до двузначных дивов.

SimbioZ1981,

Реструктуризация — это не отмена долгов, это всего лишь рассрочка. Эльгинское месторождение уже продали (деньги пойдут на выплату банкстерам, в частности ВТБ), иначе никакой реструктуризации бы и не было.

Barb, Сделка была очень кстати и явно все участники в доле. Сейчас Эльга реально не нужна, Вы сами видите что творится, а за пользование нужно платить налоги. Всё в масть, две цели решены одним щелчком.

Alka Alka, вопрос по дивидендам же встал. Продажей они «перехватились» на какое то время, успокоив банки. Я вижу финрез 2019 и на основании этого делаю выводы о возможных дивидендах (тем более двузначных, которые тут упоминались вплоть до 35 руб на преф)

SimbioZ1981, разве не в 20 продажа была?

drmfd, 2019 еще везде фигурировала в материалах. Речь не об этом. О растущих костах, снижении цен на продукцию и объемов. Все это сожрало прибыль.

SimbioZ1981, А Вы смотрели отчет или всё со слов?

Alka Alka, конечно из отчетности, я чужим мнением не торгую. И никому не советую.

Alka Alka, если я правильно помню, в их презентации на слайде триггеров роста пункт номер 1 — реструктуризация долгов. Да, есть Эльгинское месторождение и инфраструктурные проекты, но это не такой уж массивный CAPEX. Я не говорю, что компания должна сидеть на кэше как Сургуч или ИРАО, но сейчас Мечелу явно не до двузначных дивов.

SimbioZ1981,

Реструктуризация — это не отмена долгов, это всего лишь рассрочка. Эльгинское месторождение уже продали (деньги пойдут на выплату банкстерам, в частности ВТБ), иначе никакой реструктуризации бы и не было.

Barb, Сделка была очень кстати и явно все участники в доле. Сейчас Эльга реально не нужна, Вы сами видите что творится, а за пользование нужно платить налоги. Всё в масть, две цели решены одним щелчком.

Alka Alka, вопрос по дивидендам же встал. Продажей они «перехватились» на какое то время, успокоив банки. Я вижу финрез 2019 и на основании этого делаю выводы о возможных дивидендах (тем более двузначных, которые тут упоминались вплоть до 35 руб на преф)

SimbioZ1981, разве не в 20 продажа была?

drmfd, 2019 еще везде фигурировала в материалах. Речь не об этом. О растущих костах, снижении цен на продукцию и объемов. Все это сожрало прибыль.

Alka Alka, если я правильно помню, в их презентации на слайде триггеров роста пункт номер 1 — реструктуризация долгов. Да, есть Эльгинское месторождение и инфраструктурные проекты, но это не такой уж массивный CAPEX. Я не говорю, что компания должна сидеть на кэше как Сургуч или ИРАО, но сейчас Мечелу явно не до двузначных дивов.

SimbioZ1981,

Реструктуризация — это не отмена долгов, это всего лишь рассрочка. Эльгинское месторождение уже продали (деньги пойдут на выплату банкстерам, в частности ВТБ), иначе никакой реструктуризации бы и не было.

Barb, Сделка была очень кстати и явно все участники в доле. Сейчас Эльга реально не нужна, Вы сами видите что творится, а за пользование нужно платить налоги. Всё в масть, две цели решены одним щелчком.

Alka Alka, вопрос по дивидендам же встал. Продажей они «перехватились» на какое то время, успокоив банки. Я вижу финрез 2019 и на основании этого делаю выводы о возможных дивидендах (тем более двузначных, которые тут упоминались вплоть до 35 руб на преф)

Alka Alka, если я правильно помню, в их презентации на слайде триггеров роста пункт номер 1 — реструктуризация долгов. Да, есть Эльгинское месторождение и инфраструктурные проекты, но это не такой уж массивный CAPEX. Я не говорю, что компания должна сидеть на кэше как Сургуч или ИРАО, но сейчас Мечелу явно не до двузначных дивов.

SimbioZ1981,

Реструктуризация — это не отмена долгов, это всего лишь рассрочка. Эльгинское месторождение уже продали (деньги пойдут на выплату банкстерам, в частности ВТБ), иначе никакой реструктуризации бы и не было.

Barb, я представляю себе, что такое реструктуризация) банки приходят, когда видят, что у компании могут возникнуть трудности в ближайшем будущем или уже нарушены какие то финансовые ковенанты по кредитным линиям.С чего такие большие ожидания по дивам?

Олег Каширин, Вот именно. Закредитованная компания, которая регулярно реструктирирует долг с банками, прибыль 2019 упала (маржинальность меньше 1%), впереди непростые как минимум 6 месяцев. Какой резон платить 200% от репортной прибыли?

SimbioZ1981, Банки Российские, что тут тень на плетень наводить.

Alka Alka, Какая разница, какие банки? Долг компании 5хEBITDA, я бы сокращением долга занимался. Хотя у всех олигархических структур определенно есть установка снабжать кэшем мажора не смотря ни на что.

SimbioZ1981, Огромная разница, это кредит на развитие, что пойдет не так, государство и прикроет, через эти же банки. А для чего сокращать, чтобы получить независимость или что??? Это не ларёк, огромная системная машина. Для АП акций этот кредит уверенность даёт, что будет показана прибыль. Все спекулянты Мечел облепили и всё хают, акции Мечел пол мира кормят))

Alka Alka, если я правильно помню, в их презентации на слайде триггеров роста пункт номер 1 — реструктуризация долгов. Да, есть Эльгинское месторождение и инфраструктурные проекты, но это не такой уж массивный CAPEX. Я не говорю, что компания должна сидеть на кэше как Сургуч или ИРАО, но сейчас Мечелу явно не до двузначных дивов.С чего такие большие ожидания по дивам?

Олег Каширин, Вот именно. Закредитованная компания, которая регулярно реструктирирует долг с банками, прибыль 2019 упала (маржинальность меньше 1%), впереди непростые как минимум 6 месяцев. Какой резон платить 200% от репортной прибыли?

SimbioZ1981, Банки Российские, что тут тень на плетень наводить.

Alka Alka, Какая разница, какие банки? Долг компании 5хEBITDA, я бы сокращением долга занимался. Хотя у всех олигархических структур определенно есть установка снабжать кэшем мажора не смотря ни на что.С чего такие большие ожидания по дивам?

Олег Каширин, Вот именно. Закредитованная компания, которая регулярно реструктирирует долг с банками, прибыль 2019 упала (маржинальность меньше 1%), впереди непростые как минимум 6 месяцев. Какой резон платить 200% от репортной прибыли? Александр Лопатин, не успели консолидировать актив, так как приобрели в конце отчетного периода. Очевидно, что приобретение ляжет не только на финрез, но и на другие строки.

Александр Лопатин, не успели консолидировать актив, так как приобрели в конце отчетного периода. Очевидно, что приобретение ляжет не только на финрез, но и на другие строки.

Чтобы купить акции, выберите надежного брокера: