По МТС мой прогноз цена 200 рублей за акцию

Что интереснее… ИнтерРАО, Россети из коммунальных компаний или МГТС на худой конец

Konstantin, конечно-конечно, 28 рублей дивами и 200 рублей цена в голубой фишке — более чем «реальный» прогноз… Удачи дождаться такой цены!

Про ИРАО и Россети прямо смешно… Там сделать очередную допку — как два пальца об асфальт… Это уже для власти стала игра такая.

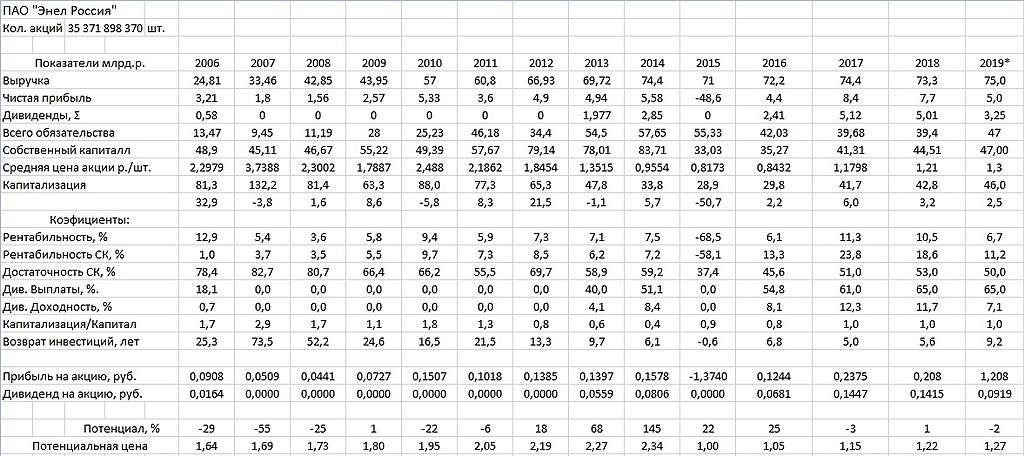

С.В., смотрите не на год вперед, а хотя бы на пять. Представьте что тенденция в мтс продолжится, а вероятность этого есть, долги еще выросли, капитал и нераспределенка в околонулевых значениях, рефинансировать долг становится тяжелее, на дивиденды денег нет или мало (все уходит в погашение долга), меняется дивполитика (или как в системе, прерывают выплату) и цена акции (подобно системовской) складывается в трое, до 90 рублей (кстати, сценарий чем то напоминает Мечеловский). Предположим что вероятность этого сценария 20%. Сколько должна стоит акция в 2019г с дивами 28 рублей, если в 2024 с вероятностью 20% она будет стоить 90 рублей?

Sergey_Sergeevich, на данный момент долг мтс в пределах нормы, что бы кто не говорил. (Да, долги растут. И это настораживает). Но растет и прибыль и выручка. Дивидендная политика компании благоприятна для инвестора.

Ну а то что будет в 2024 году… так уже 10 раз все продадим и купим.

Dur, по моим расчета реальная прибыль на акцию (с учетом инфляции), стагнирует.

Вы можете не успеть продать, про этот риск я Вам и говорю.

Про долг, мтс оправдывает, в какой то мере, только то, что у них на балансе теперь банк, но даже для банка леверидж 11 это многовато, а мтс это не только банк. У сбера и БСП, например, левередж 6,3 и 7,9 соответственно.