Префы такие: не, мы не нефтегаз, поэтому плюс)

Владимир Фатеевских, потом подумали — ой… куда это мы и начали падать…

Префы такие: не, мы не нефтегаз, поэтому плюс)

Там случайно нельзя сказать ему (кукловоду) пусть поднимет НЛМК ХОТЯ БЫ ДО 245 )))

123qwe456, но сначала опустит до 205…

Сергей Хорошавин, через месяц уже отсечка на +6% дивиденды за квартал!… :) кто же вам перед такой щедрой выплатой даст такую смешную цену?

Ремора, так я ж не тороплюсь вовсе...

Казань брал, Астрахань брал… Шпака не брал...

То есть по 250 брал, по 225 брал, а на долгосрок и по 220 взял… а вот по 205 как со Шпаком вышло — на Сургут отвлекся...

Но после дивов таки возьму, если раздавать будут…

Сергей Хорошавин, на дивы могут увести и выше 250р.… :) вторые выплаты по 13р. шепчут о стабильности…

а если будут дивы 10-13р. в квартал, то хорошая цена для НЛМК выше 300р.…

Ремора, это вообще было бы супер — скину остатки того что брал по 250, а потом ниже наберу…

Сергей Хорошавин, зачем рубить лося? Усредняйтесь

Там случайно нельзя сказать ему (кукловоду) пусть поднимет НЛМК ХОТЯ БЫ ДО 245 )))

123qwe456, но сначала опустит до 205…

Сергей Хорошавин, через месяц уже отсечка на +6% дивиденды за квартал!… :) кто же вам перед такой щедрой выплатой даст такую смешную цену?

Ремора, так я ж не тороплюсь вовсе...

Казань брал, Астрахань брал… Шпака не брал...

То есть по 250 брал, по 225 брал, а на долгосрок и по 220 взял… а вот по 205 как со Шпаком вышло — на Сургут отвлекся...

Но после дивов таки возьму, если раздавать будут…

Сергей Хорошавин, на дивы могут увести и выше 250р.… :) вторые выплаты по 13р. шепчут о стабильности…

а если будут дивы 10-13р. в квартал, то хорошая цена для НЛМК выше 300р.…

Там случайно нельзя сказать ему (кукловоду) пусть поднимет НЛМК ХОТЯ БЫ ДО 245 )))

123qwe456, но сначала опустит до 205…

Сергей Хорошавин, через месяц уже отсечка на +6% дивиденды за квартал!… :) кто же вам перед такой щедрой выплатой даст такую смешную цену?

Там случайно нельзя сказать ему (кукловоду) пусть поднимет НЛМК ХОТЯ БЫ ДО 245 )))

Акция НЛМК падает с апреля 2021 г. с отметки 282 руб. не смотря на то, что дивиденды за 2-й кв-л были самые рекордные, да и за 1-й хорошие, но с дивотсечки за 2-й кв-л правительство на следующий день обязательно объявляет повышение сборов или налогов. Противостояние это началось с требования Белоусова вернуть в казну «нахлобученные» 100 млрд. руб. и ответа Лисина (НЛМК) анекдотами про Госплан и конец будет этому только когда диввыплаты будут равны по величине капзатратам на новое безуглеродное производство (требование правительства). А пока диввыплаты в 3 раза больше капзатрат. Ну вы представьте вам на счёт как основному держателю 80%-го пакета акций упало за последние 12 месяцев около 200 млрд.р., а раньше падало не больше 80 млрд.р. и вы пойдете на добровольное урезание сами? Большинство нет же не пойдет, пока правительство терпит, но повышает налоги и курс акций НЛМК поэтому падает вопреки большим дивидендам, ну и пусть падает главное дивиденды большие пока, а когда опять упадут до 80 млрд.р. тогда можно помириться с правительством и курс акций тогда поднимется обратно. Лисин не плохой и не хороший он просто умеет делать деньги. С апреля выплатили 28,58 руб. дивидендов на акцию, а стоимость её упала на 59 руб. и каждый сам решает стоит ли покупать и надеяться на что-то, ведь она недавно падала и на 80 руб.

Акция движется на дневном таймфрейме в нисходящем канале, оттолкнувшись 26 октября вниз от верхней границы канала и недельки через две ждём её у нижней границы на уровне 190 руб. где проходит 50%-й уровень Фибоначчи. Ну а противостояние с правительством, ожидаемая коррекция мирового фондового рынка, падение цен на уголь и железную руду, окончание строительного сезона (это 50% потребления стали) аж до мая помогут может падению сразу и до 150-160 руб. ни кто ж не знает). И чем больше дивиденды, тем ниже курс акции — новая реальность НЛМК!!!

Прикольненько… Кто-то уже два часа скупает ТМК по 86 от чего они на на копейку выше не заходят…

Сергей Хорошавин, не хотят. Цель — сбить до… дна

Добрый день. Полагаю что когда начнется производство водородного топлива повысится интерес к трубной продукции ТМК.

Герман Станкевич, да, конечно, когда ТМК стоить будет по 60-70 рублей за акцию)

Да ладно вам, ещё два месяца назад бумага торговалась по 480 за АО.

Auximen, ну, сейчас к этой цене и вернёмся, можно будет докупить.

Psilocybin, накаркали таки… Валимся!

Сергей Хорошавин,накаркайте обратное)))

Я так понимаю шорт, других вариантов нет

Да ладно вам, ещё два месяца назад бумага торговалась по 480 за АО.

Auximen, ну, сейчас к этой цене и вернёмся, можно будет докупить.

Нет драйверов роста, которые могли бы привести к существенной переоценке вверх (07.11.2019)

Большая доля процентных доходов в бизнесе, который биржа получает в виде % на остатки средств клиентов, может снижаться из-за того что участники рынка начинают проявлять большую заботу о своих остатках, а также за счет снижения процентных ставок по депозитам. (02.02.2017)

Я думаю сливают те, кто ведаед что не рассмотрен вопрос о дивах за 9 мес. Повестка заседания совета директоров ниже приводилась. Менеджмен обещал и не смог ))

Сергей С., А тут никто дивы за 9 мес не ждет, ибо не платят. Самое главное отчет за 9 мес, вот он будет ударный и взяв калькулятор инвесторы начнут считать дивиденд, вот тогда вырастем по крупному! А то жалкие задерги с 480 до 580, когда справедливая цена 800

Валерий, про 800 р ты уже два года долдонишь, хватит людей дурить и в бумажки падающие загонять, тебе за это платят что ли?

А в чем проблема то?? Татнефть Передало Танеко «Установку», путем заключения «формального» договора на 13,9млр. $ Значит прибыль у Татнефть увеличивается на эту сумму(ТН передало Установку, а Танеко Передало 14$)… Значит Дивы будут выше… Или что то не так?

jxeka (Евгений), на уровне группы компаний продажа/передача любых активов имеет нулевой эффект для консолидированной отчетности. На прибыль и дивиденды никак не влияет.

Oleg Nazarenko,

Может быть и так… но почему Льют? Новость Имхо позитивная… «Установка» будет вводиться в эксплуатацию, видимо, уже скоро.

jxeka (Евгений), еще вчера было ясно, что крупный инвестор решил выйти. Почему льет- у него спроси. Если инвестфонд, то ок. Если инсайдер, то оч плохо.

Я насчитал цели без дивов 595 обычка и 560 прив при ставке риска 8,5%. Рановато еще на выход…

Oleg Nazarenko, не иначе он просто начитался тут кое кого с его «песнями о главном» про Татку по 300…

Шучу, но в каждой шутке как знаете…

Сергей Хорошавин,

Не знаю о ком Вы… Я держу ТН уже года два и только усредняю иногда… продавать ее, вообще не планирую… :-) в стоимость 300 — не верю… ТН — хорошая компания, рентабельная и перспективная…

jxeka (Евгений), даже странно — сидет в ветке татнефти и не слыхать о Metzger-е и его «инсайдах» про Татку «падающую стремительным домкратом»…

Сергей Хорошавин, А я и не сижу тут на ветке… случайно зашел, только сегодня зарегистировался на Смарт-лабе.

Пора брать префы, я взял — цель 41

ilduson, при решении ЦБ +100бп в декабре у них цель будет 32.75 с фиксацией на 6-7 месяцев без движения.

Вадим Рахаев, а я-то себя мечтателем считал, когда ордерок на 34,98 ставил…

Но вы реально меня уделали своим молодецким размахом…

Сергей Хорошавин, просто прикинул когда валютная переоценка кубышки сожрёт всю прибыль Сургута. Далее владельцам префов останется 20 месяцев держать в надежде на сильные результаты и переоценку кубышки в плюс. При этом КС будет средняя скорее всего не ниже 9% по 2022 году и около 8.25% в 2023 до лета. Вот и посчитайте сколько должны стоить префы, чтобы перекрыть доходность полуторалетних ОФЗ на том же отрезке.

Полагаю, если рубль укрепится под 69, а ФРС продолжит мямлить, то Голдманы пересмотрят SNGSP на 30 или ниже.

Вадим Рахаев, это как?

А вы не подумали, что несмотря на то что доллар падает ставка-то растет...

Я к тому что у сургута три источника доходов:

основная деятельность по добыче нефти;

валютная переоценка долларовых активов;

доход от банковских депозитов.

Сергей Хорошавин, банковские депозиты в долларах. Рублёвые там ни о чём. Ставка ЦБ на долларовые депозиты не влияет.

Так что в реальности основных источников два:

— переоценка

— нефтедобыча

А в чем проблема то?? Татнефть Передало Танеко «Установку», путем заключения «формального» договора на 13,9млр. $ Значит прибыль у Татнефть увеличивается на эту сумму(ТН передало Установку, а Танеко Передало 14$)… Значит Дивы будут выше… Или что то не так?

jxeka (Евгений), на уровне группы компаний продажа/передача любых активов имеет нулевой эффект для консолидированной отчетности. На прибыль и дивиденды никак не влияет.

Oleg Nazarenko,

Может быть и так… но почему Льют? Новость Имхо позитивная… «Установка» будет вводиться в эксплуатацию, видимо, уже скоро.

jxeka (Евгений), еще вчера было ясно, что крупный инвестор решил выйти. Почему льет- у него спроси. Если инвестфонд, то ок. Если инсайдер, то оч плохо.

Я насчитал цели без дивов 595 обычка и 560 прив при ставке риска 8,5%. Рановато еще на выход…

Oleg Nazarenko, не иначе он просто начитался тут кое кого с его «песнями о главном» про Татку по 300…

Шучу, но в каждой шутке как знаете…

Сергей Хорошавин,

Не знаю о ком Вы… Я держу ТН уже года два и только усредняю иногда… продавать ее, вообще не планирую… :-) в стоимость 300 — не верю… ТН — хорошая компания, рентабельная и перспективная…

Пора брать префы, я взял — цель 41

ilduson, при решении ЦБ +100бп в декабре у них цель будет 32.75 с фиксацией на 6-7 месяцев без движения.

Вадим Рахаев, а я-то себя мечтателем считал, когда ордерок на 34,98 ставил…

Но вы реально меня уделали своим молодецким размахом…

Сергей Хорошавин, просто прикинул когда валютная переоценка кубышки сожрёт всю прибыль Сургута. Далее владельцам префов останется 20 месяцев держать в надежде на сильные результаты и переоценку кубышки в плюс. При этом КС будет средняя скорее всего не ниже 9% по 2022 году и около 8.25% в 2023 до лета. Вот и посчитайте сколько должны стоить префы, чтобы перекрыть доходность полуторалетних ОФЗ на том же отрезке.

Полагаю, если рубль укрепится под 69, а ФРС продолжит мямлить, то Голдманы пересмотрят SNGSP на 30 или ниже.

Пора брать префы, я взял — цель 41

ilduson, дайте по 37! жду

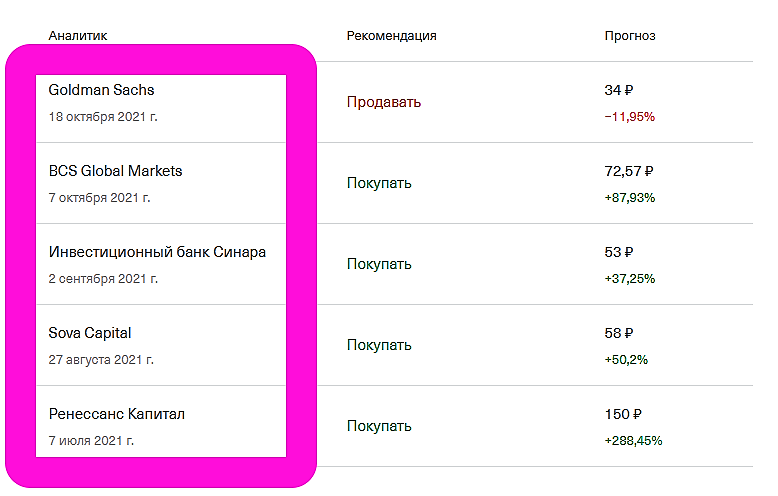

Александр, вот тут обещают и по 34 и по 150: www.tinkoff.ru/invest/stocks/SNGSP/

Думаю каждый по своему вкусу сможет найти цену…

Сергей Хорошавин, это же выборка сторонних онолитиков, тинёк причем??? Тут у некоторых персонажей и так аллергия на тинька)))