Депутаты РФ согласились на экспериментальные биржевые торги цифровыми валютами под контролем Центробанка — ИФ

Кажется, нашу СПб биржу хотят пристроить под торговлю цифровыми активами))

комментарии Дядя Скрудж на форуме

-

Судя по тому, что допка сибура составила 384 437 489 шт по цене 759.5 руб, 50% ТАИФ была оценена в 292 млрд. руб. Выходит весь пакет ТАИФ оценили примерно в 584 млрд руб. Если вычесть из стоимости этого пакета тгк-16 ( а это по моим оценкам примерно 30-35 млрд руб в лучшем случае), то весь пакет КЗОС (64%) и пакет НКНХ (83%) оценен в 550 млрд.руб. По цене сегодняшнего закрытия этот пакет стоит 325млрдруб. Отсюда вывод, что премия к рынку составляет примерно 70%!!!

Судя по тому, что допка сибура составила 384 437 489 шт по цене 759.5 руб, 50% ТАИФ была оценена в 292 млрд. руб. Выходит весь пакет ТАИФ оценили примерно в 584 млрд руб. Если вычесть из стоимости этого пакета тгк-16 ( а это по моим оценкам примерно 30-35 млрд руб в лучшем случае), то весь пакет КЗОС (64%) и пакет НКНХ (83%) оценен в 550 млрд.руб. По цене сегодняшнего закрытия этот пакет стоит 325млрдруб. Отсюда вывод, что премия к рынку составляет примерно 70%!!!

Москва. 26 мая. ИНТЕРФАКС — Рост цен и спроса на газ в Европе в первом квартале 2021 года позволил EBITDA «Газпрома» (MOEX: GAZP) достигнуть максимального значения за последние 9 кварталов. Далее — во втором квартале (который традиционно считался одним из наиболее слабых в году) ситуация должна быть еще благоприятнее, так как цена на газ в ЕС продолжила уверенный рост (предварительно спотовая цена на газ в Европе во II квартале растет по отношению к первому на 30%).

Как свидетельствуют данные консенсус-прогноза «Интерфакса», составленного по данным опроса 13 аналитиков, в I квартале 2021 года выручка группы — 2254 млрд рублей — выросла на 30% по отношению к первому кварталу 2020 года и почти восстановилась до уровня первого квартала докризисного 2019 года.

Средняя цена поставок газа в страны дальнего зарубежья, прогнозирует пул аналитиков «Интерфакса», выросла в I квартале 2021 года до $191,3 за тысячу кубометров после $176,7 в четвертом квартале 2020 года.

EBITDA, как ожидается, составила 667,6 млрд рублей, превзойдя и прошлогодний (493 млрд рублей), и докризисный позапрошлогодний результат (631 млрд рублей). За историю «Газпрома» больше этот показатель был только в IV квартале 2018 года (717 млрд рублей).

Чистая прибыль, как ожидает рынок, составила 398 млрд рублей (после убытка годом ранее). Bank of America, прогноз которого за предыдущий квартал был наиболее точным, на этот раз ожидает прибыль в 441 млрд рублей.

Вклад первого квартала в копилку дивидендов составляет 8 рублей на акцию (разброс оценок от 6,4 до 9,6 рубля), свидетельствует консенсус-прогноз «Интерфакса». Компания уже официально перешла на выплату дивидендов в размере 50% от скорректированной на неденежные статьи чистой прибыли по МСФО. По итогам всего года пул аналитиков прогнозирует дивиденды в размере 26,3 рубля на акцию (с разбросом оценок от 20,3 до 35 рублей).

В составе консенсуса помимо стандартных показателей (выручки, EBITDA и чистой прибыли, в млрд рублей) отдельной графой приведены прогнозы важнейшего для «Газпрома» показателя — средней цены экспорта газа в страны дальнего зарубежья (долларов США за тысячу кубометров).

Публикация МСФО «Газпрома» назначена на пятницу, 28 мая, в тот же день в 16:00 МСК ожидается телефонная конференция руководства.

Вредный инвестор, судя по таким прогнозам, 2021 год будет ударным и с такими ожидаемыми дивидендами на уровне более 25 руб, на горизонте одного года Газпром должен наконец-то вернуться к своим историческим рублевым уровням и возможно даже пойти на перехай)) За полугодие 2020 прибыль была 10 млрд. руб

За полугодие 2020 прибыль была 10 млрд. руб

За 9 мес убыток был -15 млрд. руб. При этом в отчетности компании за 9 мес говорится, что валютная переоценка за 9 мес составила — 42 млрд (за счет роста бакса с 61,9 до 79,6 руб). Если до конца года бакс останется в районе 73 руб, то по грубым подсчетам валютная переоценка в обратную сторону составит примерно плюс 16-17 млрд.

Учитывая, что ценник на сталь растет, уголь также пошел в гору, то можно предположить, что по 4 кв Мечел покажет прибыль и в целом по году также должна быть прибыль.

На мой взгляд, народ начал уже потихоньку прикидывать, что по префам могут быть дивы (если исходить из Устава) и даже не плохие)) При прибыли 10 лярдов по году, дивы составят примерно 14,5 руб (ДД 18,9%). При прибыли 15 млрд (дивы 21,6 руб, ДД 28%), при прибыли 20 млрд руб (дивы 28,8 руб, ДД 37,4%) и так далее)))

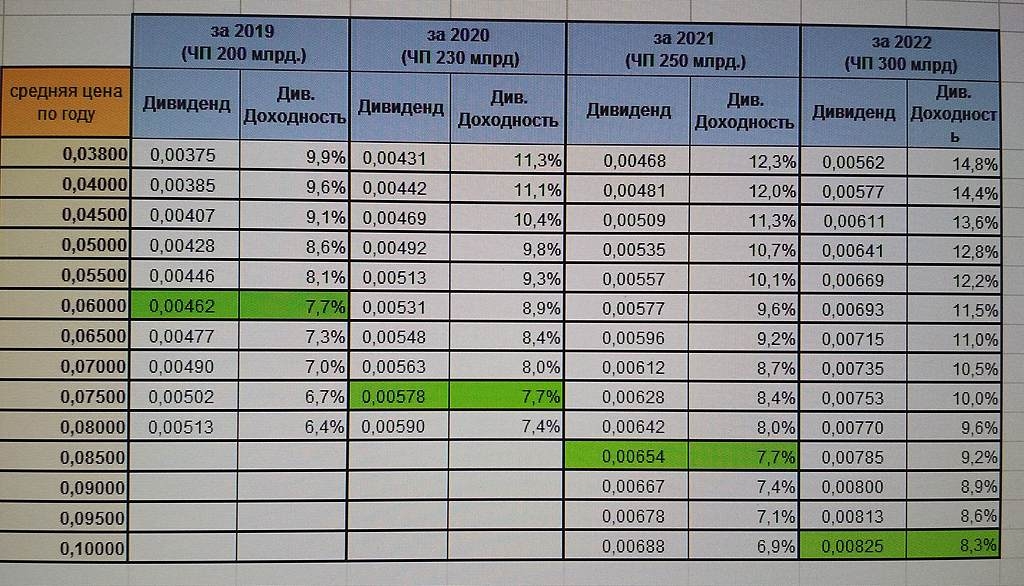

Кому интересно. Расклад по дивам в зависимости от прогнозной средней цены ВТБ ао. Считал исходя из принципа равной доходности по всем типам бумаг ВТБ и прогнозов менеджмента по прибыли до 300 млрд к 2022 г.и 50%мсфо по прибыли на дивиденды.

Кому интересно. Расклад по дивам в зависимости от прогнозной средней цены ВТБ ао. Считал исходя из принципа равной доходности по всем типам бумаг ВТБ и прогнозов менеджмента по прибыли до 300 млрд к 2022 г.и 50%мсфо по прибыли на дивиденды.

Чтобы купить акции, выберите надежного брокера: