комментарии Dmitry 500% Sheptalin на форуме

-

Подскажите див доходность это на слухах или уже утвержденная?

Подскажите див доходность это на слухах или уже утвержденная? Роман Ранний, у китайцев сколько вбухали, на столько и построили, а у нас столько сп***ли

Роман Ранний, у китайцев сколько вбухали, на столько и построили, а у нас столько сп***ли

только одна бумага из всего сектора!!!

одна бумага из множества других.- aps, все эти индексы не играют большой роли. Русгидро и Рао включили в MSCI, но они после этого только падали :)

МТС с 27 марта закрыли для новых абонентов возможность подключения тарифа «Smart Безлимитище» с неограниченным доступом в интернет. Все новые абоненты сотового оператора будут получать по 10 Гб интернет-трафика в месяц, сообщают «Ведомости».

МТС с 27 марта закрыли для новых абонентов возможность подключения тарифа «Smart Безлимитище» с неограниченным доступом в интернет. Все новые абоненты сотового оператора будут получать по 10 Гб интернет-трафика в месяц, сообщают «Ведомости».Церих прислал

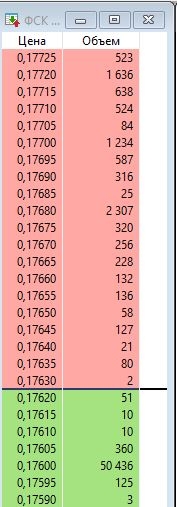

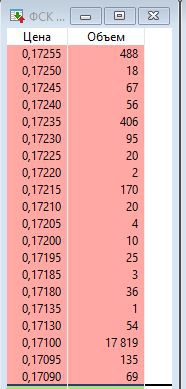

Инструмент ФСК ЕЭС Тикер FEES Рекомендация Покупка Уровень цены 0,184 Цель 0,204 Срок 2 месяца В случае начала реализации технического отскока по всему рынку в целом, бумаги ФСК ЕЭС могут стать самым интересным инструментом. Во многом речь сейчас идет не о фундаментальной привлекательности компании, а именно о технической перепроданности актива, которая не оправдана.

ФСК может выплатить дивиденды в 25% или 50% от прибыли по РСБУ. Скорее всего, учитывая директиву Россетей о выплате дочками 25 %, дивиденды ФСК составят от 0,018 руб. до 0,02 руб. По текущим котировкам это около 11,25 до 12,5%. Вполне достойная доходность, которая выше чем по ряду облигаций компании.

- Саблин Корней, новость? айти инвест. да уже на всех ресурсах есть

- ФСК ЕЭС опубликовала пессимистичный финансовый план, предполагающий негативную динамику показателей по РСБУ вплоть до 2020 года. Компания ожидает падение прибыли в 2017 году почти в 4 раза (до 26,55 млрд руб.), а также снижение EBITDA и выручки. Стоит отметить, что это прогноз результатов по РСБУ, показатели по МСФО могут отличаться, однако негативный настрой компании уже отразился на рынке: в моменте бумага теряет 9,4%.

- Маркин Павел, на истину не претендую, но как то так видится.

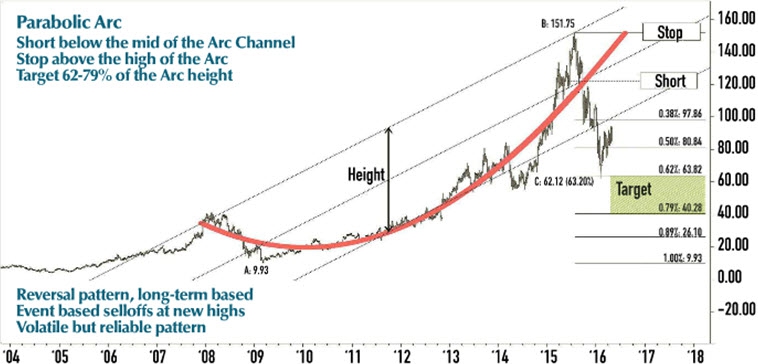

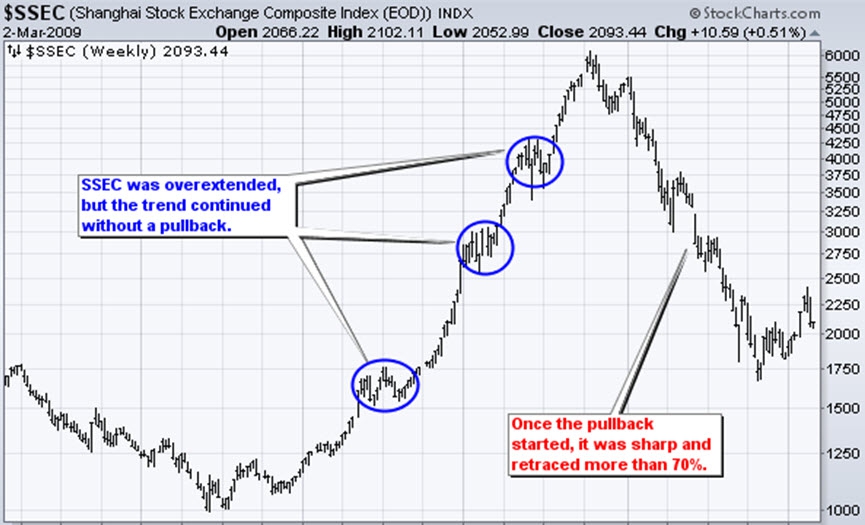

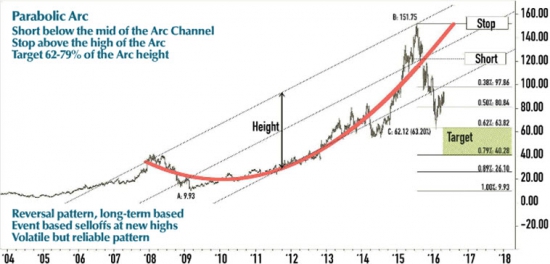

для размышлений

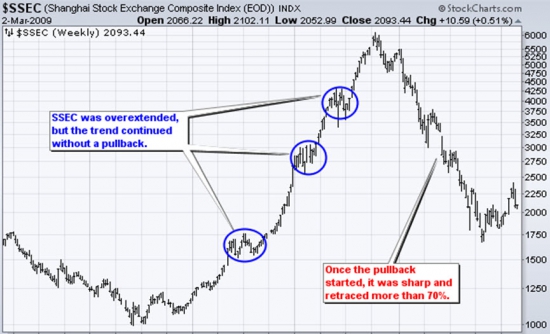

экспоненциально растущий или падающий рынок, как правило, заходит дальше, чем вы предполагаете, но не ждите его коррекцию боковым движением. После окончания тренда, коррекция, как правило, бывает очень резкой. На графике ниже показан индекс Shanghai Composite ($SSEC), который рос с июля 2005 по октябрь 2007 года. Несмотря на явную перекупленность рынка в период с июля 2006 по средину 2007, тренд продолжился параболическим движением.

Если положить на график ФСК параболу можно прикинуть что цена будет падать до 15 копеек.- Александр Свириденко, я не верю в отчеты. посмотрите на НЛМК )