комментарии РоманП. на форуме

-

Тупая рекомендация, но я с ней практически согласен:

Тупая рекомендация, но я с ней практически согласен:

Наша рекомендация осталась без изменений – покупать привилегированные акции с целевой ценой $0,69 (44,48 руб.), потенциальная доходность — 12,5% или 75% годовых с фиксацией до дивидендной отсечки, идей в обыкновенных акций — нет.

www.lmsic.com/analitika/idei_dnya/surgutneftegaz20/

- Вчера профиксил 12.5% от спекулятивной позы 40.505-40.855р, лесенкой по нарастающей.

Ждём продолжение банкета, на объявлении санкций на подрядчиков Газпрома.

Будут назад перекладываться.

Ну и на хорошем отчета за 6 мес.

Рост прибыли на 54,9% по сравнению с 1 кварталом 2018 года.

Но, как-то неуверенно цена акций растет. Где ракета?

Лыжник, пока дивполитику не изменят, на 50% от МСФО на дивы не полетит. Так 10%(при 35%) дивжохи выходит, далеко не улетишь. Зато прибыль показали рекордную. за 1-й квартал 10.647млрд, против 6.835млрд годом ранее.

Зато прибыль показали рекордную. за 1-й квартал 10.647млрд, против 6.835млрд годом ранее.

При оценке компании в 40 млрд по слиянию.

Интересно сколько будет за год.

На счётах 13.998млрд кэша могут быть хорошие дивы.

И почти 10млрд долга погасили за год.

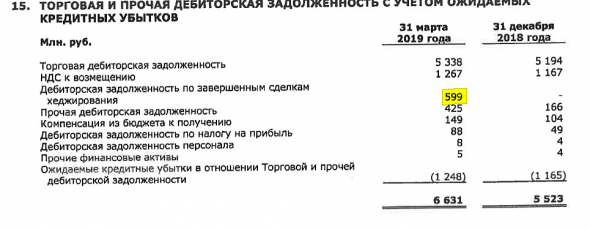

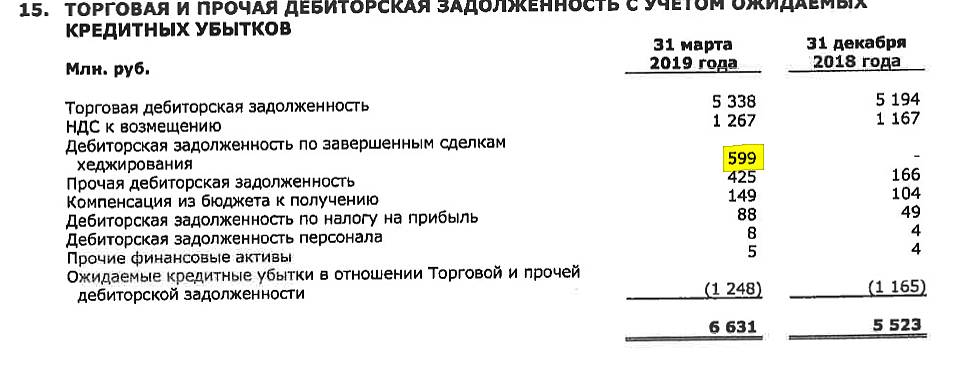

Хороший отчёт нарисовали!Ну и самое прекрасное.

Дебиторская задолженность по сделкам хеджирования.

Они хеджируют цены на уголь \ курсы (платят за это деньги, учтено в расходах). Дальше им банки должны за реализацию этого риска. И это все висит в дебиторке! (Это по сути чистая прибыль, просто она еще не поступила на счет им).

На мой взгляд, с учетом всех странных мест, отчет за 3 месяца сделан так, чтобы по максиму ПОКАЗАТЬ уменьшение прибыли в этом квартале.

Как будто, это кому то надо...

Sergey Asian, так вот в чём и вопрос, зачем им это нужно было? Ждём сегодня раскрытие инфы по дивам.40.75р полёт нормальный!

РоманП., у вас какое видение цены до отсечки, макс года или ист хай?..

Максим Сергеев, мах года 41.7-42.3р.

Доллар низкий.

Уже фиксюсь потихоньку лесенкой по возрастающей, спекулятивный пакет.

По второму кругу пошел.

РоманП.РоманП., какая зависимость цены акций Сургута от стоимости доллара? Чем дешевле рубль к доллару, тем дороже Сургут?

Vitamin, правильно но в моменте, за счёт переоценке долларовой кубышки. Но можно и по другому посмотреть, чем ниже будет курс $ к концу года, тем выше будет задел по дивам на 2020г!40.75р полёт нормальный!

РоманП., у вас какое видение цены до отсечки, макс года или ист хай?..

Максим Сергеев, мах года 41.7-42.3р.

Уже фиксюсь потихоньку лесенкой по возрастающей, спекулятивный пакет.

По второму кругу пошел.

РоманП., а на дивиденды тоже держите?

Flexo, да давнишний пакет в дивпортфеле, там средняя низкая первые акции по 8р покупал. Соотношение к спекулятивному 50/50 сейчас.40.75р полёт нормальный!

РоманП., у вас какое видение цены до отсечки, макс года или ист хай?..

Максим Сергеев, мах года 41.7-42.3р.

Доллар низкий.

Уже фиксюсь потихоньку лесенкой по возрастающей, спекулятивный пакет.

По второму кругу пошел.

40.75р полёт нормальный!

РоманП., а похоже на финальный вынос перед сливом

Andrey Vlasov, Ваши слова да богу в уши… подберу по 38 до отсечки или по 30 после.

kommunist72, так вот только был по 38.37р нужно было покупать.

кто из спецов может прокомментировать эту новость? Есть ли возможность спецдивидендов после такой продажи?

www.finanz.ru/novosti/aktsii/bashneft-mozhet-prodat-poryadka-186-azs-v-ramkakh-predpisaniya-fas-1028211238

Валерий, да и сумма незначительная будет в соотношении с прибылью.

Александр, вы много видели компаний капитализации как у Газпрома платищие по 6-6,5% на дивы от текущей стоимости?!

Назовите, особенно те, где дивдоходность от 20%.

Ну и может вы не в курсе, но в акциях как правило есть потенциал роста их стоимости и Газпром тут не исключение, поэтому не стоит говорить о дивдоходности как о единственном варианте получения дохода.

Год назад Газпром после выплаты дивов стоил 120-130 рублей — доходность за минувший год около 50%.

Олег Каширин, Вы ещё спросите в России.

Зачем задавать вопрос, ответ на который и так ясен?!

Не там не воруют(менее 30млрд), и не садят, особенно в Газпромраспределении Ставрополь и других дочках.Ребята правильно писали, все в цене. Газюка стояла много лет на низах и потенциал у нее накопился. Самая тяжелая бумага Газпром. А тут теперь ждать либо скачка курса $… Либо сногсшибательных показателей… что бы вырасти еще. Сейчас все на хаях в Сургуте

Сергей Както, Ага особенно размер кубышки.

Ещё сравните сколько 10 лет назад она была.

Хаи это будет года через два когда будет 50-80р за преф.- Интересно где бы были котировки если бы кто то не продал на 1млрд на новости?

Если это не договорная сделка через стакан, то есть варианты дальнейшего роста. Всем ура! Пока средняя 39))) перед дивами к 41 сходим.

Maxone, такая же ерунда.

Теперь будем голову ломать продать перед дивами или нет.

Нужно внимательно отчёт посмотреть за 6мес.

РоманП., Я уж посчитал. Будет желание — потом сверим )

Евдокимов Сергей, сколько прибыль или убыток вышло за 6 мес вышло?

РоманП., это оптимистичный сценарий. Вы ж говорили, что вы оптимист )

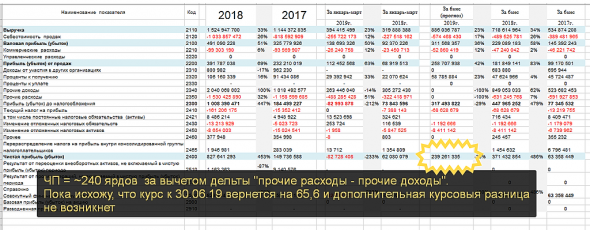

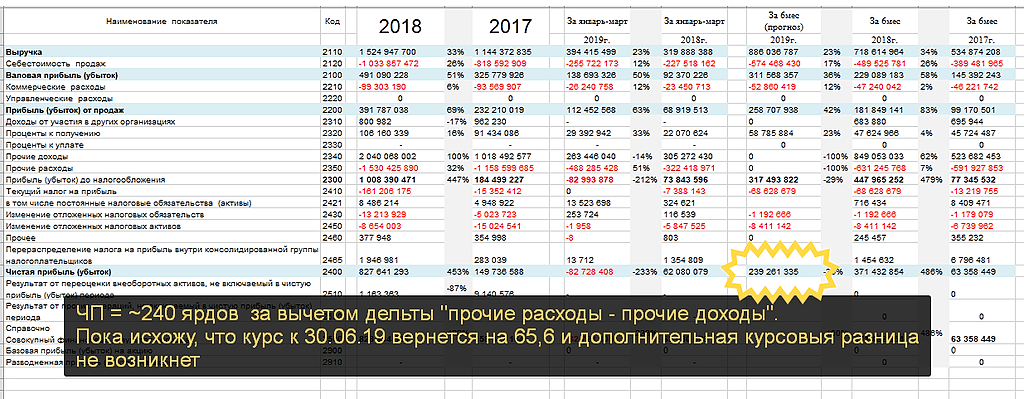

Чистая прибыль на 30.06.19

Прогноз.

Евдокимов Сергей, Красивая табличка! Но что то сильно оптимистический прогноз. У меня гораздо меньше получилось за 6 мес. Хотелось бы чтоб было так. Операционная прибыль может быть на уровне 1-го квартала. Доллар беру по текущей. Но м.б. в моменте и ниже курс на конец июня. Ещё убыток покрыть нужно 1-го квартала 82.72 млрд.Счас погодите, он еще и в минус завалится, похоже рынок что-то знает.

drow, а у компании есть потенциал развития? Новые месторождения, нпз, переработка газа?

Маска, Он как-то не на слуху, больше инфы в открытых источниках про РН, ГП, ЛУК, ТАТКУ, НОВАТЭК, проектов крупных не слышно, может это моё мнение, но мне кажется в Суре всё внимание на кубышку.

khornickjaadle, эти пиарятся им нужно разогнать капу, чтобы привлечь инвесторов с их долгами то. А тут деньги, они любят тишину. Зачем пиарить ещё делиться придется.Счас погодите, он еще и в минус завалится, похоже рынок что-то знает.

drow, а у компании есть потенциал развития? Новые месторождения, нпз, переработка газа?

Маска, она может купить газпром с потрохами

kommunist72, не на Газпром у них не хватит наверное, разве на контрольный пакет только. Но не продадут. Пока не продадут.Счас погодите, он еще и в минус завалится, похоже рынок что-то знает.

drow, а у компании есть потенциал развития? Новые месторождения, нпз, переработка газа?

Маска, в Банковской сфере, получить лицензию, и выдавать валютные кредиты под %. Или кредитовать тот же Газпром или Роснефть под евробонды. В нефтедобыче и нефтепереработке сейчас у всех компаний ситуация неплохая. Главное что здесь всё стабильно как часы.

Чтобы купить акции, выберите надежного брокера: