Бродяга, Да потому, что монополист и актуальность деятельности не потеряется даже через сто лет, а с учетом электромобилей еще и возрастет. Правительством преследуется цель вывести монополии на приемлемую рентабельность, а потом частично продать частникам. Вижу в будущем и далее индексацию тарифов.

Юрий Желудев, я согласен с Вами — компания хорошая. Монополист, деятельность на годы вперед, без проводов никуда, индексация (причем уже известная). Ваши аргументы справедливы, однако они были справедливы всегда — и в 2011 г. (цена акций 35 коп.), и в 2014 г. (цена акций 6 коп.), и в 2017 г. (цена акций 17 коп.). Соответственно, я полагаю, что важнейшее значение кроме качества компании имеет цена покупки акций данной компании. То есть гремовская «маржа безопасности» (хотя и в другом немного смысле)

1. ФСК ЕЭС по 12 коп. — это хорошая, надежная инвестиция, которая будет долгие годы радовать отличной дивидендной доходностью, иметь хороший потенциал курсового роста и весьма ограниченный риск снижения

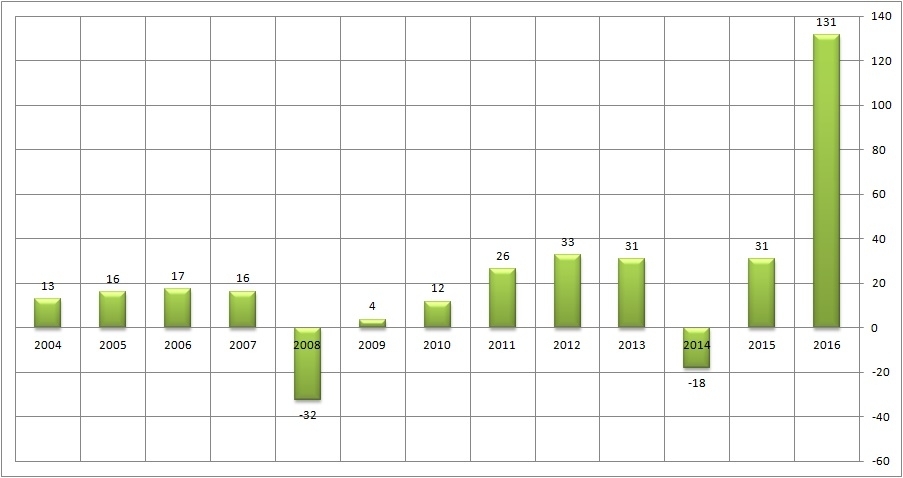

2. ФСК ЕЭС по 17 коп. — это инвестиция, дивидендная доходность которой при хорошем раскладе (дивиденд от 1,5 коп.) будет сопоставима с доходностью краткосрочных ОФЗ и при этом иметь потенциальный риск снижения (она два года держалась в диапазоне 5-7 коп. из-за отрицательных операционных результатов)

При этом в обоих случаях компания будет одна и та же — отличная, монополист, провода, электричество, лампочки

P.S. дивиденд в 1,5 коп. (доходности — после НДФЛ)

цена 17 коп. — доходность 7,7% (сопоставима с кр. ОФЗ)

цена 12 коп. — доходность 10,9% (имеет запас прочности в случае неполучения дивиденда в 1,5 коп.)