У ВТБ есть форвард на продажу 21% префов самой Русснефти, что потенциально может оттянуть кучу кэша из компании (04.01.2022)

срок исполнения пролонгирован до 2031 г., см. п.31 МСФО

У ВТБ есть форвард на продажу 21% префов самой Русснефти, что потенциально может оттянуть кучу кэша из компании (04.01.2022)

Часть прибыли Русснефть платит на привилегированные акции, которые держит только банк Траст (1/4 уставного капитала) (26.06.2019)

И где этот отчет, которого все так сегодня ждали?

Воробьев Артем, вот спасибо, теперь немного разобрался и можно рассматривать акции для покупки. Не написал бы на форуме свои заблуждения так...

Выручка и прибыль:

Выручка за январь–март 2025 года составила 65 247 338 тыс. руб., что на 8,7% меньше, чем за аналогичный период 2024 года (71 460 434 тыс. руб.).

Чистый убыток за отчетный период — 4 342 590 тыс. руб. (в 1 квартале 2024 года была прибыль 12 289 887 тыс. руб.). Основная причина убытка — отрицательные курсовые разницы (16 218 324 тыс. руб.) и снижение выручки.

Активы:

Общие активы на 31.03.2025 — 409 858 031 тыс. руб. (снижение на 4% по сравнению с концом 2024 года).

Внеоборотные активы: 308 612 636 тыс. руб. (основные средства — 98 123 380 тыс. руб., финансовые вложения — 151 134 078 тыс. руб.).

Оборотные активы: 101 245 395 тыс. руб. (дебиторская задолженность — 78 683 763 тыс. руб., запасы — 16 656 967 тыс. руб.).

Капитал и обязательства:

Собственный капитал: 151 967 163 тыс. руб. (снижение на 4 342 590 тыс. руб. из-за убытка).

Долгосрочные обязательства: 80 828 037 тыс. руб. (включая заемные средства — 19 400 316 тыс. руб.).

РуссНефть опубликовала финансовые результаты за 2024 г. по МСФО.

БКС:

Основные финансовые показатели

• Выручка увеличилась на 25,7% год к году (г/г), до 300,11 млрд руб.

• Себестоимость выросла на 21,3% г/г, до 208,87 млрд руб.

• Чистая прибыль составила 54,35 млрд руб. против 20,44 млрд руб. годом ранее.

Таким образом, по итогам отчетного года компания увеличила данный показатель почти в 2,7 раза.

Резкий рост прибыли в отчетном периоде связан с продажей дочерней компании Global Energy Cyprus Limited

Прибыль от продажи группы GEA составила 3 052 млн руб., была признана Группой в составе статьи «Прочие операционные доходы» консолидированного отчета о прибыли или убытке и прочем совокупном доходе, по строке «Выбытие компаний Группы, нетто» (стр. 42 отчета)

Таким образом, рост прибыли обусловлен более быстрым ростом выручки, нежели ростом себестоимости.

Из интересных мне вещей:

1) Ставка по кредиту в долларах сократилась, кредит составляет на отчетную дату 59 242 млн руб. со ставкой 10,25% против 69 514 млн руб. со ставкой 11,14%.

Собственный капиталСобственный капитал, И что ?

Ситуация для нефтянки весьма не благоприятная(, и вообще не понятно с какой стати вдруг Рус ...

Привет!

Давно не писал, но тут повод появился, перейду сразу к делу (скрины из моей старой презентации). Очень буду благодарен тем, кто шарит в акционерном законодательстве и сможет покритиковать идеи, изложенные ниже.

Цена акции находится ниже цены на дату прошлого годового отчета, при этом:

1) Сокращается долг перед ПАО ВТБ в долларах

2) Ставка по нему уже не 11,09%, а 10,1%

3) Перспективы погашения всего пакета привилегированных акций, и, возможно, 25-58% обыкновенных акций (см. далее)

4) Вероятность окончания СВО и снятия санкций выше

Ребята, подскажите у кого то кроме меня акции глобалтранса купленные до СВО на Мосбирже за рубли, оказались заблокированными и отображаются ...

Компания дорогая, как и весь техно-сектор США, P/E=57 (LTM 1Q2021) Дивдоходность 2020 год всего 1,5%

Собственный капитал, как это нет предложения? ну дак и забрали бы остатки, они же голосующие, а префа не голосуют. У меня скоро бабки придут...

Странно, зачем-то тарят префа, а обычку не берут, так ведь обычки мало, а префов много на руках

Собственный капитал, берём чистую прибыль+ нераспределённую прибыль и делим её на количество акций (125т.шт.). Ого, так вообще получаем 160т...

Публичное акционерное общество «Тамбовский завод „Электроприбор“

e-disclosure– вся информация отсюда

В компании работает около 3500 человек, компания является ведущим производителем высокоточного навигационного оборудования в России и одним из градообразующих предприятий Тамбовского региона (информация с сайта).

Для всех кто шарит я подкину таблицу и дальше пойдем разбираться (таблицу собирал самостоятельно, не рекомендую пользоваться слепо – всегда перепроверяйте данные, благо они есть на e-disclosure):

| РСБУ2021/2020 | РСБУ2022/2021 | РСБУ2023/2022 | РСБУ2023 | РСБУ2023 | |

| 2019 | 2020 | 2021 | 2022 | 2023 | |

| Выручка (тыс. руб.) | 4 593 124 | 5 592 862 | 6 903 523 | 7 386 173 | 12 841 730 |

| Чистая прибыль (тыс. руб.) | 800 591 | 846 296 | 787 496 | 1 644 093 | 2 995 534 |

| Оборотные активы (тыс. руб.) | 5 854 994 | 6 329 623 | 7 534 777 | 18 023 085 | 22 754 434 |

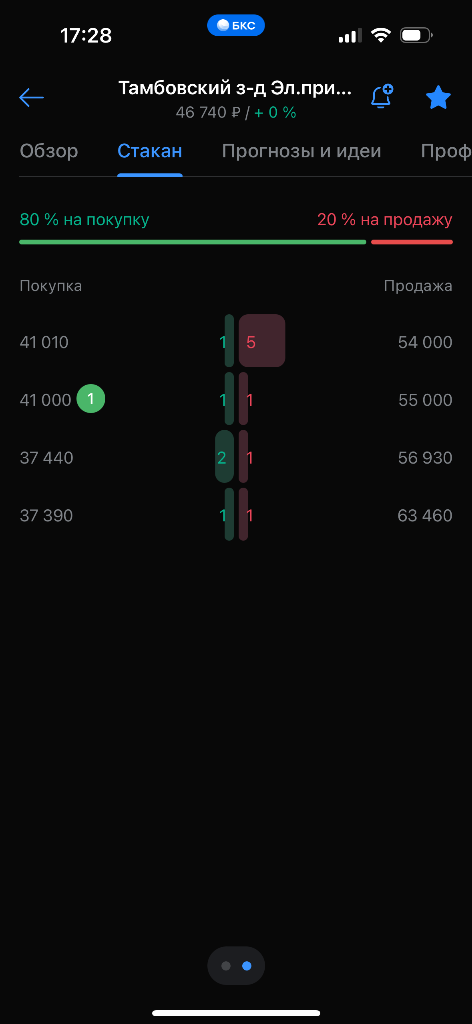

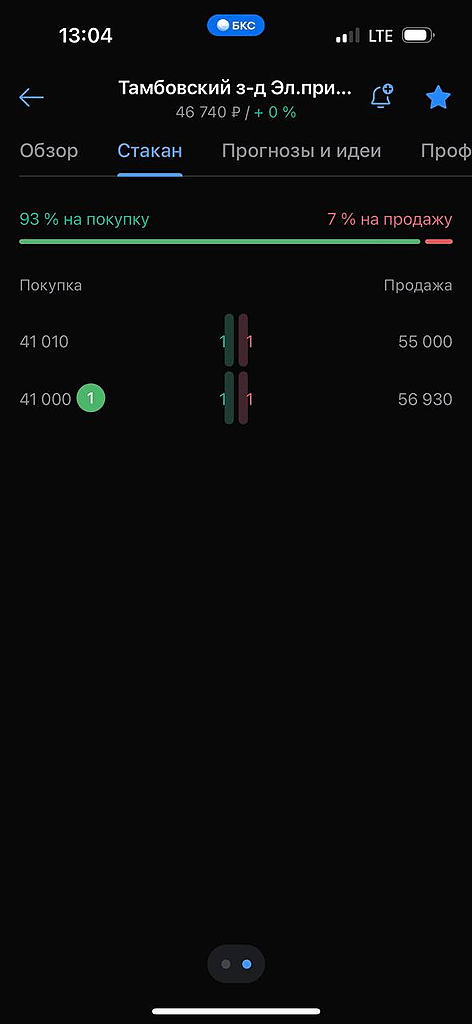

Собственный капитал, я не имею доступа к стакану. По 55т, нормальная цена для неё. Справедливка исходя из активов равна 110т.р., значит в 2 ...

Собственный капитал, по текущей цене в стакане обычка очень выгодна

КУКЛ, Вроде всё у него хорошо кроме долгов. Я не смотрел какие долгосрочные какие краткосрочные. Но если посчитать, что все брались недавно ...