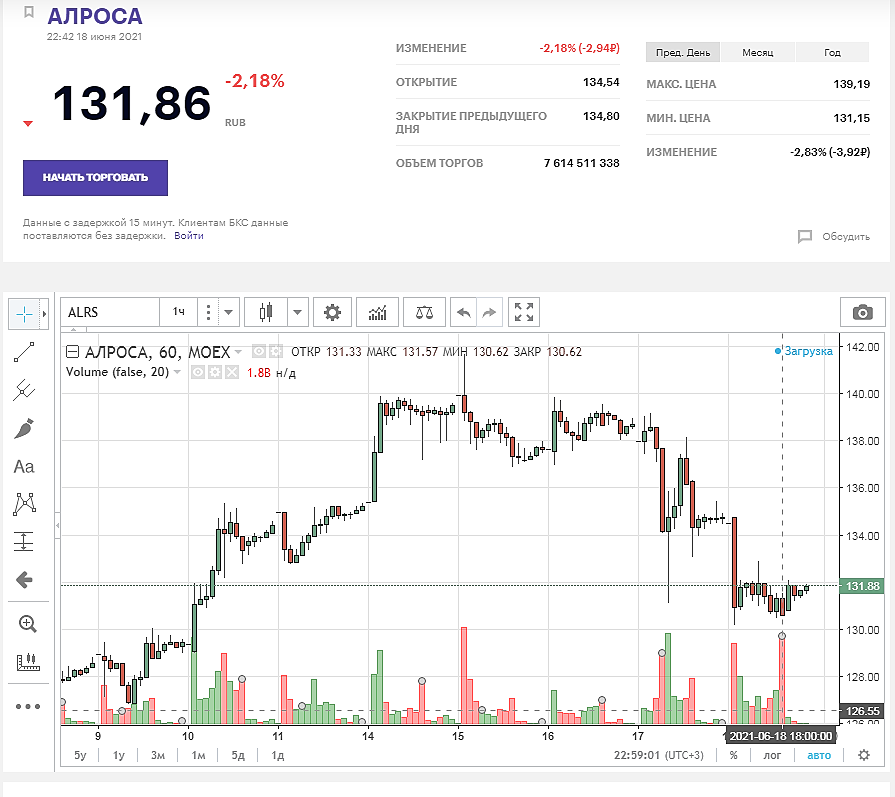

И самое главное — со 115 рост то был на минимальных обьемах(при желании этот рост сливается очень быстро), а вот сейчас обьемы есть.

со 125 только обьем появился. (По идее потенциал шорта тут до 126) но осталось 8 торговых сессий до дивов минус 3 крайние дня, за 5 торговых дней ушатать тяжеловато будет.

Повезло Алросе что дивы скоро и хорошие.

Александр Боряев, ну и? Ваши предположения на ближайшие 20 дней?

Marina, Если инвестор то закрыть терминал на 2 недели и спокойно ждать дивы

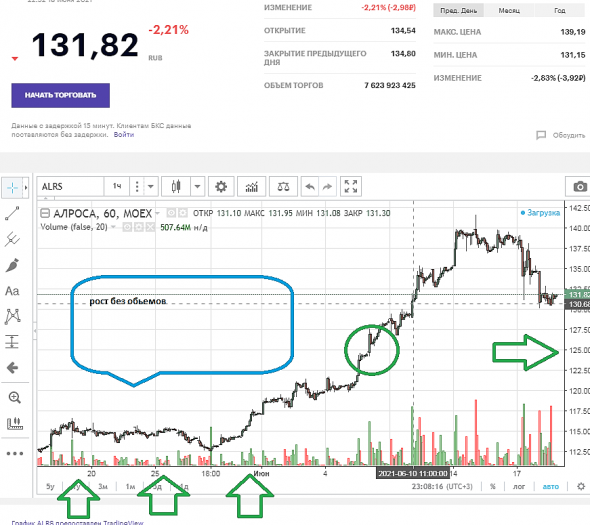

После дивов цена 120+-

Если честно я в долгосрок брал в марте 2020 года на очень много(для меня) по 60 рублей.

Но в итоге скинул по 100 в январе 2021. Совершенно случайно разговорился со знакомым химиком, потом сам изучил эту тему и пришел к выводу что детям я эту акцию не оставлю.

Из графита делаются алмазы любых размеров(посмотрите в Ютубе есть полно роликов). Графит стоит копейки — просто оборудование сложное — огромная температура и давление делают из графита алмаз и он лучше, без трещин(идеальный вообщем).

И не нужно в шахты лезть.

Китайцы делают до х и больше таких алмазов.

Перспективы самих алмазов не совсем понятны.

Плюсы конечно тоже есть — Якутия пополняет бюджет с налогов и дивов, и сама Алроса

очень хор. ЗП и оборудование и отношение грамотное ко многим вещам.

+они вроде золотом начнут скоро заниматься(видимо понимают про графит)

+ гос компания(недавно поправка) дивы 50%прибыли