комментарии Markitant на форуме

-

Кто знает, что стало с торговой сетью Теле 2? Зашел сегодня в их интернет-магазин и такое ощущение, что попал в музей. Музейные аппараты по музейным ценам. Как если бы ты на машине времени попал в 2016 год. С одной стороны это даже интересно, можно найти редкие бренды, которые больше ни у кого уже не продаются. С другой стороны цены на старье совершенно неадекватные. Кстати магазины Ростелекома смотрятся получше, старье там же есть, но хотя бы цены на него снижают, хотя и медленно.

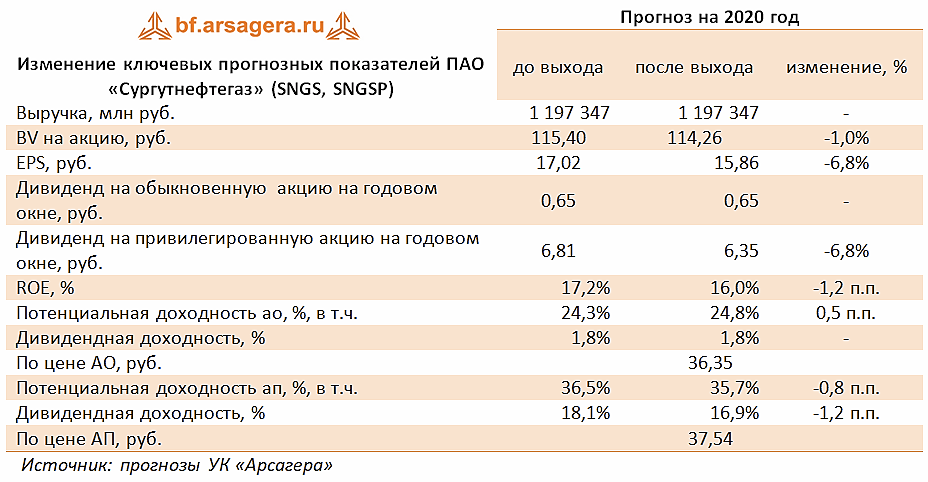

Кто знает, что стало с торговой сетью Теле 2? Зашел сегодня в их интернет-магазин и такое ощущение, что попал в музей. Музейные аппараты по музейным ценам. Как если бы ты на машине времени попал в 2016 год. С одной стороны это даже интересно, можно найти редкие бренды, которые больше ни у кого уже не продаются. С другой стороны цены на старье совершенно неадекватные. Кстати магазины Ростелекома смотрятся получше, старье там же есть, но хотя бы цены на него снижают, хотя и медленно. Пока я держу префы и жду дивиденты, Арсагера оказывается 17.09.2020 немного ухудшила прогноз по результатам итогов 1-го полугодия: bf.arsagera.ru/dobycha_pererabotka_nefti_i_gaza/surgutneftegaz/itogi_1_p_g_2020_g_solidnyj_finansovyj_dohod_opredelyaet_itogovyj_rezul_tat/

Пока я держу префы и жду дивиденты, Арсагера оказывается 17.09.2020 немного ухудшила прогноз по результатам итогов 1-го полугодия: bf.arsagera.ru/dobycha_pererabotka_nefti_i_gaza/surgutneftegaz/itogi_1_p_g_2020_g_solidnyj_finansovyj_dohod_opredelyaet_itogovyj_rezul_tat/

Впрочем интрига сохраняется :-) :

Нарыл про DANYCOM OÜ: ru.creditreports.ee/danycom-ou

Нарыл про DANYCOM OÜ: ru.creditreports.ee/danycom-ou

Цитата «Доходы от продаж в 2019 году составляли 25 евро».

Офигенный гарант. Не удивлюсь, если и Adelar Trading из той же Оперы. Лично я бумаги еще раньше (на 0.45) скинул с убытком, хотя если бы сейчас был с ними, то возможно не стал бы продавать по текущей цене (0.2). Имел случаи с двумя банками банкротами и в обоих возвратили более 20% незастрахованной части вкладов. Хотя конечно экстраполировать случаи с банками на эмитентов ВДО возможно не верно.Андеррайтером выступил «БАНК УРАЛСИБ», ПАО

Кто нибудь знает, на какую сумму застраховали облиги?

Warlock75, он последний в цепочке, если Дэни колл не выплатит купон в октябре то сначала Аделар должен будет погасить выпуск, потом Шмырина, и только потом банк

Mihail69, я полный чайник в этих делах, но согласно статье в вики ( ru.wikipedia.org/wiki/%D0%90%D0%BD%D0%B4%D0%B5%D1%80%D1%80%D0%B0%D0%B9%D1%82%D0%B8%D0%BD%D0%B3 ), андеррайтинг на рынке ценных бумаг — это не страховщик, а лишь агент выкупающий первичное размещение, чтобы потом перепродать его на биржу.

Гарантии этих бумаг (источник: bonds.finam.ru/issue/details0253100006/default.asp ): Оферта о предоставлении обеспечения от ДЭНИКОМ ОЮ (DANYCOM OÜ), от Аделар Трейдинг Корп. (Adelar Trading Corp.), от Шмыриной Е.А.

Других гарантий (в том числе страховых) видимо нет.

Всем привет… Всё так же: Сплетни Интриги Расследования. Ничего нового. А не может ли быть в январе оферта по рынку?)))

Шикоба Вольф, если у Дэни есть деньги и они хотят играть честно, то зачем они хронически недоплачивали Теле 2 и довели дело до разрыва договора и краху бизнеса?

Алексей aka Markitant, весь Дэником мобиле это несколько серверов и софт, если модель развития тупиковая, проще прикрыть его, чем пытаться выправить ситуацию.

Mihail69, в принципе вы правы, цитата «стоимость запуска Light MVNO начинается от 50 миллионов рублей, а в бюджет на создание оператора по модели Full MVNO нужно закладывать минимум 200 миллионов рублей».

Источник: vc.ru/finance/67047-chto-nam-stoit-mvno-postroit

Таким образом, даже если «Дэни колл» оценить по максимуму, например в 500 миллионов, это будет гораздо меньше чем долги компании по облигациям и сумма исков в судах.Всем привет… Всё так же: Сплетни Интриги Расследования. Ничего нового. А не может ли быть в январе оферта по рынку?)))

Шикоба Вольф, если у Дэни есть деньги и они хотят играть честно, то зачем они хронически недоплачивали Теле 2 и довели дело до разрыва договора и краху бизнеса?В результате объединения 2-х компаний по подписываемому ими договору, расходы и доходы обеих делятся пополам.

F_Trader, юр. лица не об’единяются.

Alex64, собрание участников создаёт документы для подачи уведомления о начале процедуры реорганизации. Повестку дня везде определяли одинаковую – решение о слиянии Обществ с созданием нового общества. Собрание по каждой организации оформляли протоколом, поскольку в каждом обществе было два учредителя.

По каждой организации протокол не заверяли у нотариуса, потому что устав позволял заверить протокол подписями учредителей, присутствовавших на собрании.

Кроме того, сделали протокол общего собрания участников всех Обществ, участвующих в реорганизации. В итоге у нас получилось 5 протоколов. Все протоколы составлены были одним числом.

Далее подавали форму 12003. Пошлина при данном виде регистрации не требуется. К данной форме прикладывали протоколы по каждой организации. В форме Лист А заполняли в отношении каждой организации, которая участвовала в слиянии.

Заявителем в данном виде регистрации являлся руководитель ООО, которое было назначено участниками в общем протоколе, как организация, ответственная за подачу документов в регистрирующий орган.

F_Trader, а при чем здесь вы и ваши действия? Я говорю, что Дэни ни с кем не об’единяется.

Alex64, вам не кажется странным сумма иска от Теле2? всего лишь 13млн, если посмотреть форумы абонентов Дэником мобиле, они все сидели практически на МТС и Теле2. Да и выпад в сторону Теле2 со стороны Деминского был неприятный, Теле2 должны были по логике по полной выставить иск к Дэникам, если конечно у них была задолженность к Теле2.

Mihail69, Теле 2 уже судился с Danycom ранее. Как я понимаю, сейчас она подали в суд иск на сумму, которую ответчик не признает. По тем долгам, что «Дэни колл» не отрицает и которые не выплачиваются в срок — в новых исках нет смысла, так как по ним может быть только заявление о признании Дэни банкротом.А если Денни купит Ростелеком сколько облиги будут стоить? Тесные связи с Теле2 почему бы и нет??? СбербанкМобайл, Тиньков мобайл, Мтс, билайн, мегафон. Любой из них реально может купить Дэнни. И тогда будет совсем другая песня

Novoros_Treider, мне кажется там уже нечего покупать. Абоненты разбежались, что-то отдали MCN Telecom, осталось название и более 2 миллиардов возможной задолженности (1 млрд — биржевые облигации, 1,5 миллиарда — судебные иски). Тот кто купит Дэни, должен будет взять на себя её обязательства (по облигациям и судебные), зачем ему это?

Страшно, что MCN Telecom сейчас принимает только абонентов 8-ми регионов, все остальные кинуты и ждут информации, которая якобы появится в течении месяца (непонятно, это значит: до конца сентября или ждать 30 дней). При этом Дэни в разосланных СМС обещали дать всю информацию 17 сентября (в том числе сроки портации по КАЖДОМУ региону), но не выполнили обещанное.- Мобильный оператор Danycom прекратил обслуживание абонентов. Связи нет, поддержка не отвечает

Все ожидали, что виртуальный оператор Danycom уйдет с рынка, но реальность оказалась еще страшнее. Сегодня утром СИМ-карты оператора прекратили работать, без связи оказались около 100 тысяч человек. Эта цифра следует из собственной оценки количества абонентов компанией «Дэниколл». 4 выделенных номера поддержки абонентов не отвечают.

На днях были разосланы СМС о переходе к другому виртуальному оператору связи. Компания обещала, что сам переход будет незаметен для абонентов. Вчера вечером появилась новость, что абоненты должны спасать себя сами.

Нужно самостоятельно написать заявление в MCN Telecom о переносе своего номера посредством MNP (англ. mobile number portability).Тарифы, что предлагает новая сеть, не радуют. Пакет интернета уменьшен с 1 гигабайта до 200 мегабайтов. Пакет голосовой связи и СМС обнуляется. Как сообщил оператор, нет бесплатных 30 минут, и это здорово! Зато теперь звонки недорогие. Тем, кто недоволен новыми условиями, вежливо предложено покинуть сеть и перейти к любому оператору. Даже принесли извинения «за неудобства».

Однако к утру 18 сентября оператор Tele2 отключил абонентов Danycom от своей сети. Напомним, что Danycom использовал как виртуальный оператор радиоподсистему Tele2. Точно не известно, в чем заключался конфликт между операторами, но Danycom не заплатил за оказанные услуги ни хостеру своей сети, ни MTS и Megafon в придачу.

«Умерла, так умерла», напомнит читатель известную пословицу. Проблема в том, что для переноса номера в другую сеть он должен быть не заблокирован, новый оператор позвонит или отправит контрольный код на переносимый номер. А абонент уже потерял доступ к нему.

Не стоит говорить, что сам номер очень важен для большинства пользователей. Это могут быть как деловые, так и родственные контакты. Смена номера всегда приводит к потерям и неудобствам.Так сотня тысяч ни в чем неповинных абонентов остались совсем без связи. Теперь нужно решать, как спасать номера из сети разорившегося оператора.

Возможно, в офисах других операторов подскажут как поступить в этом случае. Возможно, контролирующие органы вмешаются в ситуацию. Возможно. Я не могу вспомнить в истории мобильной связи в России такого случая. Закрывался «Сонет», «Скайлинк» и некоторые другие, но от сети абонентов никто не отключал.

Обновлено в 14:35. В MCN Telecom сообщили vc.ru, что переводят к себе абонентов Danycom. Для сохранения номера, пользователь должен заполнить форму, и через восемь дней после заявки номер будет перенесён в сеть MCN Telecom. После переноса SIM-карта Danycom перестанет работать. Новую SIM-карту (от MCN Telecom) можно получить в офисах компании или «Почтой России».

Источник: vc.ru/claim/159447-mobilnyy-operator-danycom-prekratil-obsluzhivanie-abonentov-svyazi-net-podderzhka-ne-otvechaet - Всё симка сдохла, связи нет… Написал заявку в MCN Telecom, получил ответ, что заявка зарегистрирована и ссылку для регистрации в личном кабинете. Посмотрим, что выйдет. По сути Дэни могли закрыться раньше и перевести клиентов на другого оператора спокойно, а не кидать нас так жёстко. Среди клиентов есть оплатившие годовую подписку, да и я даже на бесплатном тарифе платил за связь сверх пакета и имею положительный баланс.

Я здесь не чтобы что-то доказывать. В плане

(1) я могу быть не прав

(2) я для своих решений инфу ищу, а не чтобы вам или кому бы то ни было что-то доказать)

" «ДЭНИ КОЛЛ» как головная консолидирующая компания в российской юрисдикции владеет также зарубежным бизнесом по A2P-агрегации (Adelar Trading Corp). В частности, за 2019 год больше 80% выручки сформировано на зарубежных рынках."

«Контроль над зарубежным сегментом изначально приобретен на основе договора системной интеграции, согласно которому материнская компания осуществляет стратегический и маркетинговый контроль над деятельностью Adelar Trading Corp. Юридически сделка по приобретению 100% Adelar Trading Corp компанией «ДЭНИ КОЛЛ» состоялась в марте 2019 года. Покупка произведена с зачетом в общую сумму сделки прав требований по займу на 3,3 млрд руб., выданному Adelar Trading Corp и не аффилированному с Группой офшорному контрагенту, и с зачетом заработанной до даты приобретения прибыли приобретаемого бизнеса.»

www.raexpert.ru/releases/2020/may07b

Если у вас большая поза, странно что вы покупали чисто MVNO — это же просто экспериментальный проект.

Ярослав Корнилов, в свое время Дэники очень ловко увернулись от вопроса, на кого всё-таки записана зарубежная собственность. Впрочем судя по всему тот же Adelar Trading просто офшорная прокладка.

Источник: angrybonds.com/gallery/%D0%BE%D1%82%D0%B2%D0%B5%D1%82%D1%8B%20%D0%BD%D0%B0%20%D0%B2%D0%BE%D0%BF%D1%80%D0%BE%D1%81%D1%8B%20%D0%B4%D0%BB%D1%8F%20%D0%B8%D0%BD%D0%B2%D0%B5%D1%81%D1%82%D0%BE%D1%80%D0%BE%D0%B2%20%D0%BF%D0%BE%20%D0%B8%D1%82%D0%BE%D0%B3%D0%B0%D0%BC%20%D0%B2%D1%81%D1%82%D1%80%D0%B5%D1%87%D0%B8%2007.02.2020_danycom.pdf

Интересно как много людей понимают что для бизнеса Дэни MVNO не давал никакой почти прибыли, в отличие от СМС-отдела. Т.е. то что с ним проблемы не влияет на погашение\выплаты. И фактор риска серьезный только в форме судов. Конечно СТРИМ, переносы абонентов и т.д. — это все очень и очень неприятно, но неприятно как новостной фон, неприятно для компании. А для погашения облигаций это все эффекта не имеет особого — если без эмоций думать.

Но согласен что с такими проливами крайне сложно думать без эмоций, я вообще стараюсь раз в день заходить в терминал максимум. Мб в таком режиме до января продолжу)

p.s. насчет ДКП и Стримовских облигаций мнений нет. Там ситуация сложнее и риски по крайней по ДКП реально выше.

А и да, негатива очень много — и так хватит. Поэтому делаю акцент на позитивной части, а не чтобы кого-то к чему то склонять. Хотя конечно логика выставляющих роботов на продажу сейчас не очень понятная.

Ярослав Корнилов, внезапно эмитент облигаций — ООО «Дэни колл», а не Adelar Trading и другие фирмы, которые имеют бизнес СМС-рассылок.- Ситуация на данный момент.

Дэни всех послал… в MCN и умыл руки.

MCN принимает абонентов только 4-х регионов из числа тех, которые считает «домашними» (Москва, Санкт-Петербург, Екатеринбург, Краснодар, Новосибирск, Казань, Ростове-на-Дону, Самара) по процедуре переноса номера с заменой сим-карт.

Абонентов других регионов России (порядка 50) послали еще дальше. Никакой информации об их судьбе на данный момент нет, им предложено сидеть в подвешенном состоянии и ждать дальнейших сообщений. Связь при этом постепенно отваливается (у меня пока работает).

Стойкое ощущение, что нас кинули.

С облигациями давно понятно, пришлось зарезать лося, благо убытки были небольшими, по сути в размере ранее заработанной на бумагах суммы. В активе бесценный опыт владения мусорными облигациями))

Но жалко будет если пропадет номер от Дэни, довольно легкий в запоминании.

По поводу облигаций. У «Дэни колл» деньги были, например они выдавали крупную сумму кредитом Danycomo. Если они их не вывели, то даже в случае банкротства компании будет, что делить. Поэтому я не жду падения бумаг до нуля или что-то в этом роде. Стоимость у них есть, остается понять какая. Пока что фигурировали суммы порядка 700 млн (кредит от Дэни колла Деникому) и 1,5 млрд (сумма исковых требований от 4- х компаний) + неизвестное количество непогашенных облигаций. Владислав Сорокин, у котов 1₽ = 1₽, 1К = 1 000 ₽, 1М = 1 000 000 ₽.

Так что зафиксировал я убыток в 1400 ₽, но никак не килорублей, не 1,4М.

Манул Кот, вы это серьёзно? Такая мелочь стоит переживаний? У меня в моменте — 500 000 было.

Андрес Танн, ну так люди не равны по благосостоянию и у всех свои критерии, для пенсионерки и 100 рублей деньги, а для некоторых олигархов и миллион долларов — мелочь на ежедневные карманные расходы.Хорошим индикатором станет, будет ли существовать связь от Дэни.

Есть тут абоненты от Дэни?

Alex64, пока всё работает, даже интернет. Тариф «Бесплатный», регион 56. Но вчера Теле 2 прислала СМС о том, что они прекращают обслуживание Дэни на своих сетях с 17.09. Жду продолжения.ну я вижу, что у большинства тут самые пессимистичные прогнозы… Есть те, кто верит, что они выполнят свои обязательства?

Дмитрий Агапов, верю Деникам, по отчетам у них прибыльный бизнес, не вижу причин, чтобы банкротить компанию! а выкуп облиг — для них херня…

Иван Пупкин, даже если цифры не рисованные — прибыльный бизнес на других компаниях, в частности эстонской. ООО «Дэни колл» они спасать не обязаны, а бизнес вирт. оператора ООО «Дэни колл» изначально был убыточен и для выхода на прибыль им нужно было 400-600 000 абонентов.

Выручка миллион (6 мес 2020), долг миллиард (2019 МСФО)… Кто это покупает и зачем?

Выручка миллион (6 мес 2020), долг миллиард (2019 МСФО)… Кто это покупает и зачем?

для удобства возьму 10% годовых купон.

то есть 100р в год с 1 облигации.

42.50 останется( ставка цб).а с 57.50 снимут35% и останется 37.37 + 42.50=79.87

( 21% от купона)

так или не так ?

Виталий, как я понял, по новому правилу для облигаций, придется заплатить налог в 13% с суммы процентного (купонного) дохода в год превышающей сумму в размере ставки рефинансирования от 1 млн. рублей. То есть из дохода от купонов вычитается некая сумма (сейчас это 42,5 тыс от миллиона) и из оставшегося забирается 13%.

Допустим у вас на 1 млн облигаций, вы получили 87 тыс купонного дохода.

87000-42500=44500

44500*0,13=5785

То есть налог составит в данном случае 5785 руб.

Откуда тут взялись фантазии про 35% налог я не знаю, он существует но только с корпоративных облигаций на разницу превышающую 5%+ставку рефинансирования.

Облигации Беларуси как и ОФЗ таким налогом облагаться вроде не должны.- Нашел на банки.ру: Теле 2 подала иск на ООО «ДЭНИ КОЛЛ», сумма 13,79 млн, подробности неизвестны: kad.arbitr.ru/Card/56004998-ef48-4476-ad90-fb5eea458e8e

По сравнению с исками других операторов это мелочь, но риск в том, что Теле 2 видимо остается основным хост-оператором.

Чтобы купить акции, выберите надежного брокера: