Странно. Никакого взлёта и ажиотажа :)

Дмитрий Кондратьев, как бы сейчас еще массового выхода из акций не началось.

Я вот лично размышляю над этим чтобы потом прикупить еще на гэпе…

Странно. Никакого взлёта и ажиотажа :)

Честно говоря лично я прям разочарован. Буквально 2 мес назад такие же дивы платили при цене 1014. Акция упала с тех пор на 10% и я все-таки расчитывал что к текущим дивам она выйдет хотя бы на уровень 940-950, а тут болтается в районе 900. Осталось всего 2 торговые сессии.

У меня средняя 900,7, думал выйдет на уровень 950 и я продам перед дивами, не желая рисковать в условиях нестабильности.

Теперь вот думаю, проходить через дивы, а что потом, может случится еще более сильное падение

Дмитрий, а я наоборот рад. Такая компания хорошая и акции вниз идут. В последние месяцы в основном только её и докупаю, усредняюсь перед дивидендами.

Василий Пупкин, Так падают же цены на сталь. Отчет за 4 квартал будет хуже, чем за 3-ий. А значит и дивы будут меньше.

TaSo, вот именно, что 4 кв будет гораздо хуже и перспективы отнюдь нерадостные. Это раз, а второе нет смысла докупаться на будущее, кризис будет, вопрос только когда. Лет 5 назад я тоже бы докупался при такой цене на отличную компанию, а сейчас впереди не так много времени, чтобы надеятся выйти в плюс

Лукойл — новый принцип расчета дивидендов за 3 квартал — презентация компании

Согласно презентации Лукойла, по результатам работы компании дивиденды по итогам 3 квартала могут составить 120 рублей на акцию при расчете выплат по новым принципам дивидендной политики.

В середине октября СД утвердил новые принципы дивидендной политики, согласно которым компания будет выплачивать дивиденды дважды в год и направлять на выплаты не менее 100% своего скорректированного свободного денежного потока.

Утвердить новую дивидендную политику планируется на заседании совета директоров компании 12 декабря

источник

Авто-репост. Читать в блоге >>>

редактор Боб, Ничего не понял. А до этого какого размера планировался дивиденд за 3кв2019?

MacLEOD, За следующие 13 месяцев Лукойл выплатит 830 рублей на акцию, это 13.6% от текущей цены:

Лукойл выплатит 510 рублей по итогам 2019 года:

• 192 руб. на акцию за 6 месяцев — к выплате в декабре-январе.

• 318 руб. финальный дивиденд за 2019 год, в том числе 120 рублей за 3-ий кв. 2019, в котором Лукой потратил кэш на оферту — к выплате в июле 2020 года.

Лукойл может выплатить 320 рублей за первое полугодие 2020 года — к выплате в декабре 2020 года.

Лукойл — голубая фишка с отличным корпоративным управлением в нефтяном секторе, защищенном от ослабления рубля.

Честно говоря лично я прям разочарован. Буквально 2 мес назад такие же дивы платили при цене 1014. Акция упала с тех пор на 10% и я все-таки расчитывал что к текущим дивам она выйдет хотя бы на уровень 940-950, а тут болтается в районе 900. Осталось всего 2 торговые сессии.

У меня средняя 900,7, думал выйдет на уровень 950 и я продам перед дивами, не желая рисковать в условиях нестабильности.

Теперь вот думаю, проходить через дивы, а что потом, может случится еще более сильное падение

192 это дивиденды за 1 полугодие 2019 года +120 рублей дивиденды за 3 кв. 2019 года

Лукойл — новый принцип расчета дивидендов за 3 квартал — презентация компании

Согласно презентации Лукойла, по результатам работы компании дивиденды по итогам 3 квартала могут составить 120 рублей на акцию при расчете выплат по новым принципам дивидендной политики.

В середине октября СД утвердил новые принципы дивидендной политики, согласно которым компания будет выплачивать дивиденды дважды в год и направлять на выплаты не менее 100% своего скорректированного свободного денежного потока.

Утвердить новую дивидендную политику планируется на заседании совета директоров компании 12 декабря

источник

Авто-репост. Читать в блоге >>>

Обалдеть бумага.

Сходить наверх на 4+%, свалиться в нуль, опять подняться на 3+%…

MacLEOD, неликвид жуткий

Я сам бумагу легко на 2% двигал своим микро сайзом

❗️#QIWI #инсайдер

БАНК ОТКРЫТИЕ И СОЛОНИН ПЛАНИРУЮТ ПРОДАТЬ 23,4 МЛН ADS QIWI

Трындец какой то, бумага прыгает на 3-5% в обе стороны за день

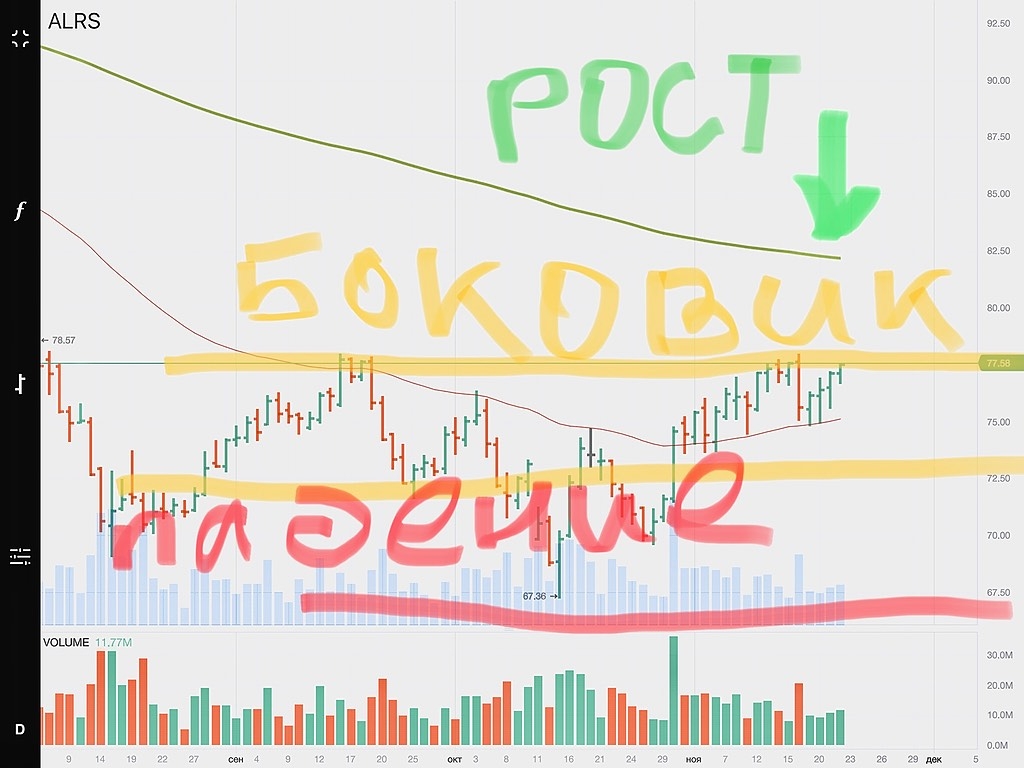

опять подошли к 78 руб. теперь опасно может и пробить, может и жестко откатить!

у меня нет идей как дальше себя акция поведёт, опишу лишь три варианта (возможно они все окажутся неправильные)

первый вариант — залипаем в районе 76 руб за акцию (боковик)

второй вариант — отскакиваем от 78 руб и обновляем лои (до конца года)

третий вариант — пробиваем 78руб. следующая остановка на 82,5 (в ближайшее время)

всё это исключительно моё имхо!

Аля, обожаю я этот теханализ...

Я вот, например, не знаю куда пойдет акция. А Вы, сударыня, с цифрами на руках говорите то же самое. Мдя.

MacLEOD, а где вы тут увидели слово теханализ?

это мои возможные прикидки цены, мысли вслух!

форумом это не запрещено

не нужно свои воображения выдавать за действительность, не нравится пост поставьте минус

опять подошли к 78 руб. теперь опасно может и пробить, может и жестко откатить!

у меня нет идей как дальше себя акция поведёт, опишу лишь три варианта (возможно они все окажутся неправильные)

первый вариант — залипаем в районе 76 руб за акцию (боковик)

второй вариант — отскакиваем от 78 руб и обновляем лои (до конца года)

третий вариант — пробиваем 78руб. следующая остановка на 82,5 (в ближайшее время)

всё это исключительно моё имхо!

AlexanderGlad, и не продали даже часть позы по 260? интересно, почему.

поздравляю «новых акционеров» ГП!!! интересно, надолго Вас запрут или дадут милостиво выйти через какое-то время)

Замечательно кто-то наварился.

Eugene, а вы купили бы Яндекс — и тоже наварились бы. Правда перед этим вам должно было бы хватить яиц пересидеть просадку -20 процентов (помните, недавно история была). Но я например, совершенно спокойно её перенёс и даже закупился немного.

Василий Пупкин, то же самое. Правда взял не с самого низа, сталистости тестикул не хватает, взял с 2064.

MacLEOD, это наживное. Опыт приходит со временем. Но лучше инвестировать на длительный горизонт, а не спекулировать: доходность выше, а риски значительно ниже.

Замечательно кто-то наварился.

Eugene, а вы купили бы Яндекс — и тоже наварились бы. Правда перед этим вам должно было бы хватить яиц пересидеть просадку -20 процентов (помните, недавно история была). Но я например, совершенно спокойно её перенёс и даже закупился немного.

Вот тут полностью соглашусь с избой Финам, пожалуй, одна из последних бумаг, которую недооценивает наш рынок и которую еще даже не разгоняли. Конечно, по 49-50 было бы привлекательнее войтии, но и сейчас апсайд почти 25%, причем до конца года. Закроют сделку, погасят половину долга и можно будет о дивах подумать. Бумага из серии в «которой в цену еще не все включено» и могут быть приятные сюрпризы. это не ММК с которой все ясно, скучно и ждать, кроме копеечных дивов нечего)

Петр Варламов, это был прикол? Для посмеяться? )