закрепится над соточкой, следующая в районе 108 просматривается!

Аля, выше 102.ниже уже ловить нечего.

микроспекулянт, ждём роспуска резерва по зерну!

Аля,

не. это не моё. я умею только в «график_стакан_новости»

а всё остальное — от лукавого ))

микроспекулянт, я поняла, какие цели до мая 20-го (дивиденды), ваше видение?

Аля, это к аналитикам.

микроспекулянт, да что вы боитесь прогнозы давать, это же прогнозы![]()

ок я вас прочитала!

моё мнение 125 руб. за акцию ![]()

Аля, я же в день работаю.

мне движение важно, а в какую сторону…

вот сегодня только в 12 часу до компа добрался.

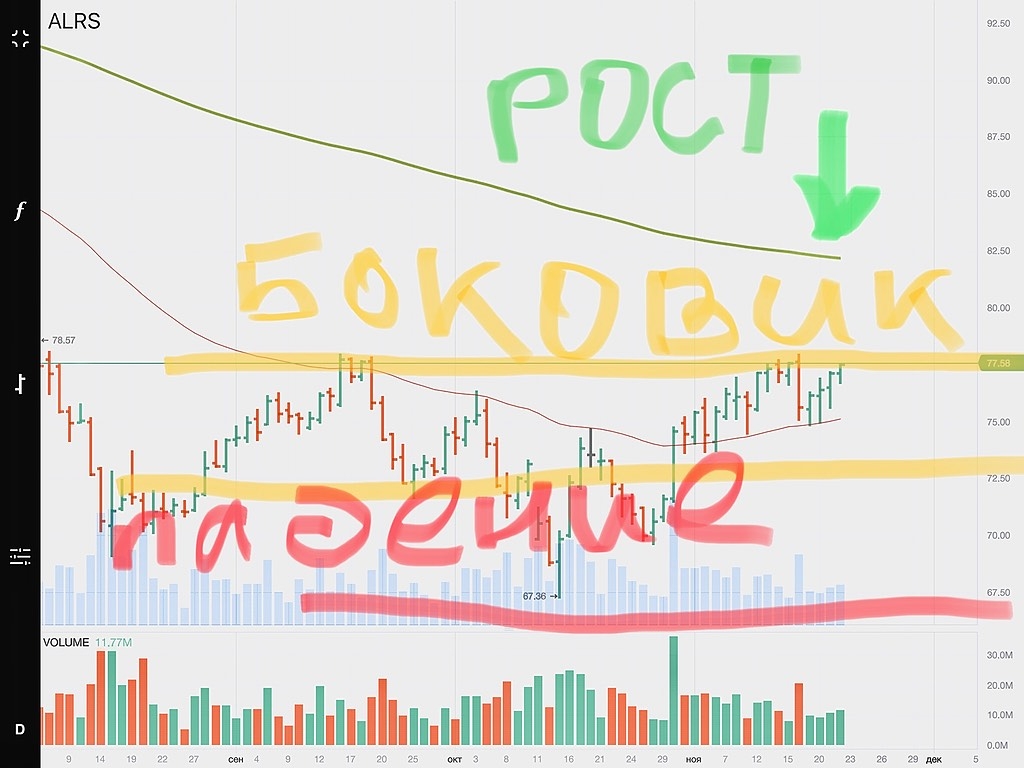

основное падение пропустил. второй раз неудачно зашёл, протащило, перезашёл и уж затем основательно отбился.

остальные инструменты дали небольшой плюс. вполне нормальный день.

моська — растущий инструмент, хотя может и проваливаться иногда. какие-то другие — падающие, хотя иногда и взлетают.

какие-то я вообще не понимаю и не лезу туда.