комментарии Андрей Кушнир на форуме

-

Мда, компания крутая. А вот с дивами подвели, к сожалению. Кто сдал по 127р. обычку в января — был молодец.

Мда, компания крутая. А вот с дивами подвели, к сожалению. Кто сдал по 127р. обычку в января — был молодец.

Лукойл, обзор дивидендной политики. Консервативный прогноз.

Пишу в спешке.

Лукойл, а точнее менеджеры сегодня дали жару.

КАПЗАТРАТЫ ЛУКОЙЛА ПО ИТОГАМ 2019Г, СКОРЕЕ ВСЕГО, БУДУТ НА УРОВНЕ 470 МЛРД РУБ., ЧТО ПОЗВОЛИТ ВЫПЛАТИТЬ ХОРОШИЕ ИТОГОВЫЕ ДИВИДЕНДЫ — ТОП-МЕНЕДЖЕР

ЛУКОЙЛ НЕ ПЛАНИРУЕТ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА СЧЕТ ПРИВЛЕЧЕНИЯ ДОЛГА — ТОП-МЕНЕДЖЕР

НОВАЯ ПРОГРАММА BUYBACK ЛУКОЙЛА НЕ ПРЕДПОЛАГАЕТ ЕЖЕДНЕВНОГО ПРИСУТСТВИЯ НА РЫНКЕ, В ОТЛИЧИЕ ОТ ПРЕДЫДУЩЕЙ — ТОП-МЕНЕДЖЕР

ДИВИДЕНДЫ СТАНУТ ПРИОРИТЕТОМ В РАСПРЕДЕЛЕНИИ КАПИТАЛА ДЛЯ ЛУКОЙЛА, ВЫКУПАТЬ АКЦИИ КОМПАНИЯ БУДЕТ ТОЛЬКО ПРИ ВЫГОДНОМ РЫНКЕ — ТОП-МЕНЕДЖЕР

НОВАЯ ДИВИДЕНДНАЯ ПОЛИТИКА ЛУКОЙЛА ПРЕДПОЛАГАЕТ ВЫПЛАТЫ ПО ИТОГАМ 6 МЕСЯЦЕВ ДВАЖДЫ В ГОД — НК

ЛУКОЙЛ БУДЕТ НАПРАВЛЯТЬ НА ДИВИДЕНДЫ 100% СКОРРЕКТИРОВАННОГО ДЕНЕЖНОГО ПОТОКА — КОМПАНИЯ

ЛУКОЙЛ ПЛАНИРУЕТ ВЫКУПАТЬ АКЦИИ ПО ОФЕРТЕ ПО ЦЕНЕ 5,3 ТЫС. РУБ. ЗА ШТУКУ — НК

ЛУКОЙЛ ПЛАНИРУЕТ ОФЕРТУ НА ВЫКУП 25 МЛН АКЦИЙ — НК

РЕЕСТР АКЦИОНЕРОВ ЛУКОЙЛА НА ВОСА ЗАКРЫВАЕТСЯ 8 НОЯБРЯ — НК

ВНЕОЧЕРЕДНОЕ СОБРАНИЕ АКЦИОНЕРОВ ЛУКОЙЛА 3 ДЕКАБРЯ РАССМОТРИТ ВОПРОС О ДИВИДЕНДАХ И УМЕНЬШЕНИИ УСТАВНОГО КАПИТАЛА — НК

РЕЕСТР ДЛЯ ПОЛУЧЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ЛУКОЙЛА ЗАКРЫВАЕТСЯ 20 ДЕКАБРЯ — НК

СД ЛУКОЙЛА РЕКОМЕНДОВАЛ ДИВИДЕНДЫ ЗА 9 МЕС. В РАЗМЕРЕ 192 РУБ./АО — НК

ПРОМЕЖУТОЧНЫЕ ДИВИДЕНДЫ ЛУКОЙЛА СОСТАВЯТ 133 МЛРД РУБ., ЧТО СООТВЕТСТВУЕТ 100% СКОРРЕКТИРОВАННОГО FCF — НК

ЛУКОЙЛ СОХРАНЯЕТ ПРИНЦИП НАПРАВЛЕНИЯ НА ДИВИДЕНДЫ ПОЛОВИНЫ ДОПДОХОДОВ ПРИ ЦЕНЕ НЕФТИ ВЫШЕ $50 ЗА БАРР. — ПРЕДСТАВИТЕЛЬ НК

Авто-репост. Читать в блоге >>>

Жека Аксельрод, спасибо

Sergey_Sergeevich, да урок полезный, хотя и дорогой.

Я лично вынес из него следующие правила:

1) ограничивать размер вложений в один актив.

2) неликвид = повышенная опасность = пониженная доля в портфеле

3) «фундаментальный анализ» не даёт никаких гарантий. Всё может развернуться в мгновение ока.

4) если начался какой-то кипеж и цены растут не докупать до прояснения всех фактов.

5) не игнорировать очевидный негатив (у ктк отмена нормальной дивполитики)

6) не упорствовать и признавать ошибку сразу. Как только она станет очевидной.

7) в неликвиде нельзя надеяться, что «пересидишь и всё равно закроешь в плюс». Это не голубая фишка и шанс, что никогда больше не отрастёт весьма реален…

Саша Пушкин, полностью согласен, отличные выводыru.investing.com/commodities/coal-cme-futures не пойму, вот здесь цена на какой уголь, на энергетический? неужели уже 43$?

Сергей Быков, ага. Я своего лосяру по имени ктк зарезал… я брал до фееричного появления гуцериева и до падения цен на уголь почти по 200

Саша Пушкин, ты такой не один. У меня по 198 и взял так нехило от портфеля. Так что ты не одинок в этой лодке. Надеюсь, эта лодка всплывет)- А что такое происходит уже третий день? Растем на фоне того, что Гуцериев еще одну угольную компанию прикупил?

Блин. Ну вот тут все пропало дивов нет и не будет, хозяева олигархи гнусные и так далее и мы в жопе… но — а почему никто не кричит, что в у яндекса на бирже обращаются только акции типа А, а более крутые акции дающие по 10 голосов типа Б находятся у менеджмента. И что яндекс дивы не платить и с какого фига он вообще будет делиться прибылью со всеми, если они и через зарплаты могут и так хорошо себя ощущать? И так сказать развивать свой бизнес еще много лет. А вы сидите в бумагах и балдейте от того, как круто яндекс внедрил очередной умный дом или создал робота — вам, что это дает… так нет — там круто все равно… купил и сижу…

Андрей, а кто держит Яндекс? Есть такие?

Sergey Soseda, есть) покупал на двух просадках (на новости о покупке Сбером и потом на новости Барин Восток).

- Сегодня СД решает вопрос с дивами в М-Видео. Посмотрим, что там скажет господин Гуцериев

- У нас какая-то ерунда с угольными компаниями. То Распад кидал, теперь и КТК туда же. Печально, надеюсь, когда -нибудь выйти в ноль, продать и забыть о них, как о страшном сне)

Суд по иску «Русала» взыскал с «Юнипро» 24 млн руб из-за аварии на Березовской ГРЭС

Суд по иску «Русала» взыскал с «Юнипро» 24 млн руб из-за аварии на Березовской ГРЭС

1prime.ru/energy/20190521/829995703.html

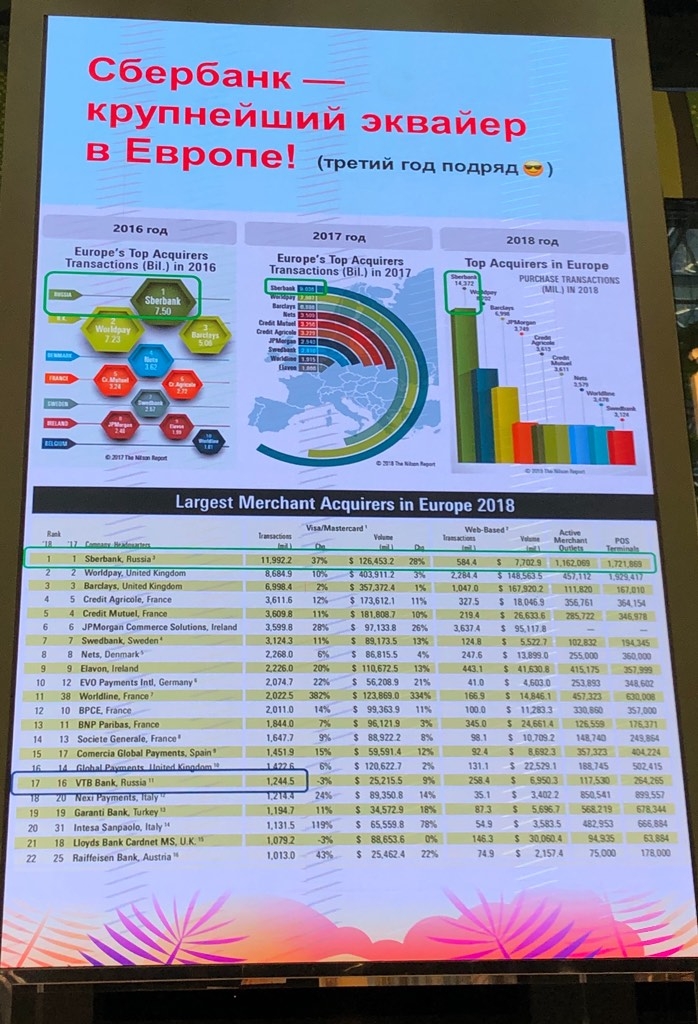

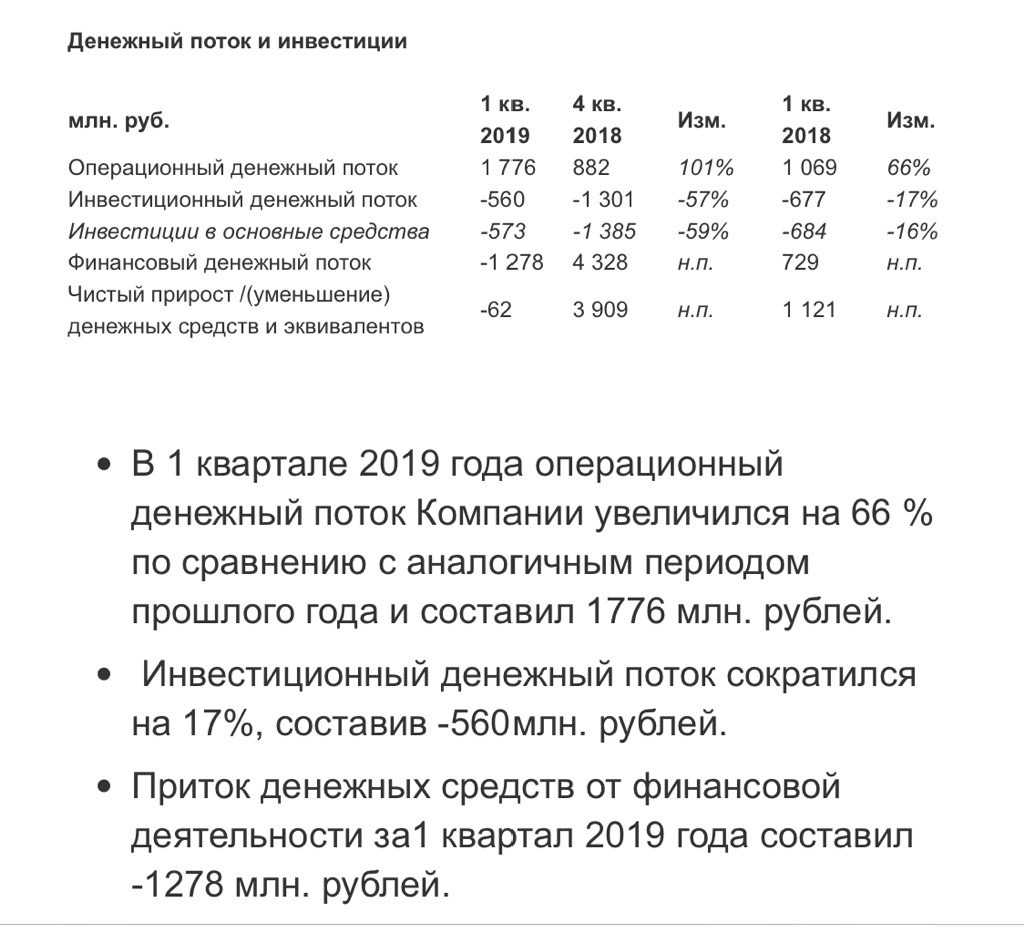

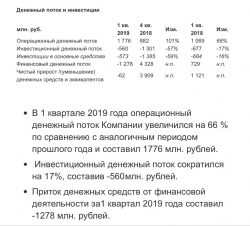

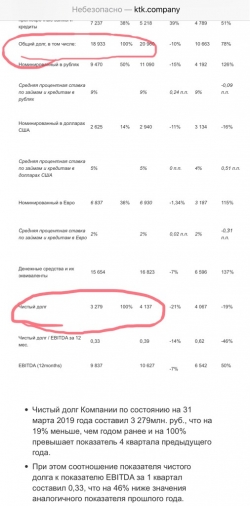

- Не все так плохо. Компания в два раза увеличила опер денежный поток. И активно гасит долгосрочные долги

Парни, когда будет МСФО за первый квартал 2019 и опер резы?

Андрей Кушнир, МСФО оно по интереснее и по нагляднее будет, РСБУ ни о чём.

РоманП., надежды, надежды. Всегда остаются надежды…

Sergey Soseda, верно, к сожалению) ток на это и надеюсь…

спорнем, что в ближайшее время положительный прогноз от Малых вальнёт ИнтерРао ?

Слово Натахи против глобального игрока MSCI… у MSCI нет шансов, имхо

Ватник, значит, скоро котировк пойдут вниз? До какого значения?- Парни, а что такого плохого в этой сделке (для новичков)? Вот купил господин Гуцериев контролирующий пакет (наверняка, плохую компанию он бы покупать не стал и вроде как это хороший признак), что в этом плохого? Компания станет хуже работать, меньше будет прибыли, акция не будет расти в долгосроке? Или весь негатив в том, что не будет дивов или они будут меньше?

Бумага упала из за того что руководство занимается мошенническими действиями, с акциями дочерних компаний.

витя витин, а можно немного деталей, о чем именно речь? Ребят, в выходные посетил несколько ТЦ в МСК, там конкуренты у ДМ в явном виде Zara Kids, H&M kids, MotherCare. Поспрашивал у знакомых родителей, многие покупают вещи и прочее для деток в Китае, так как там тупо дешевле

Ребят, в выходные посетил несколько ТЦ в МСК, там конкуренты у ДМ в явном виде Zara Kids, H&M kids, MotherCare. Поспрашивал у знакомых родителей, многие покупают вещи и прочее для деток в Китае, так как там тупо дешевле