ФАС: «Северсталь» заявила о планируемом существенном снижении цен на горячекатаный плоский прокат в августе 2021 года в сравнении с аналогичными ценами июля.

Об этом представители компании сообщили на очередном заседании Комиссии по делу о злоупотреблении доминирующим положением.

На данный момент «Северсталь» – единственная из трех компаний по делам о злоупотреблении доминирующим положением, предоставившая содержательные сведения о своей ценовой политике на рынке горячекатаного плоского проката.

К участию в деле также привлечена Ассоциация производителей стеллажей и складского оборудования.

Дата следующего заседания Комиссии в отношении ПАО «Северсталь» 👉🏻 27 июля.

Константин Лебедев, процэнтов 10? ))

d'bop, Но мне то же кажется, что ФАС зарапортовался и хочет выдать желаемое за действительное.

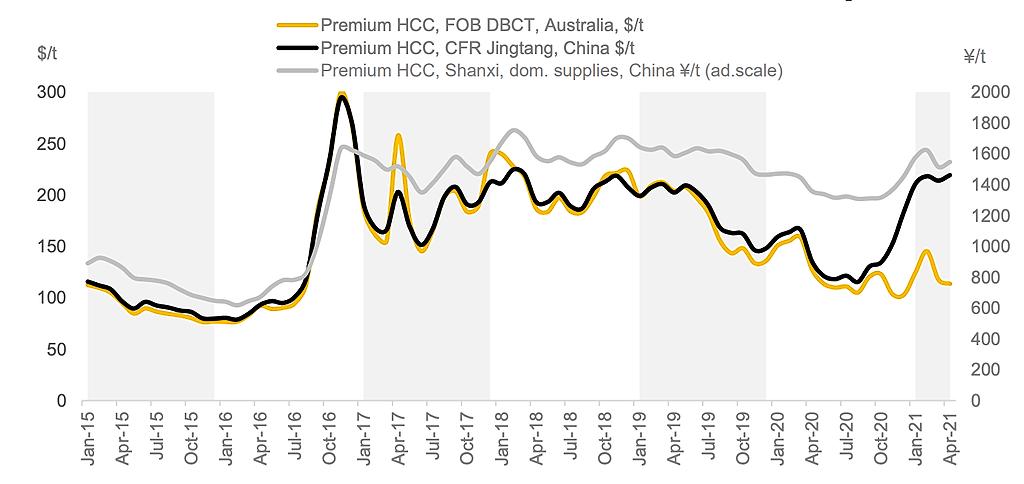

Все прогнозирует рост цен, на косующий уголь в 3-ем квартале, как это было всегда в предшествующих циклах проста цен на сталь, за счет этого Северсталь сможет перекрыть, недополученную прибыль от ввода пошлин и снижения цен на внутреннем рынке, может себе позволить так как его моржа по прикидкам достигнет 85% :) Тут Северсталь чемпион

Константин Лебедев, а может Сева таким макаром под шумок долю рынка отжать у НЛМК и ММК?