так а уголь какой подорожал, энергетический или коксующийся?

я думал что энергетический, т.к. для топки тепло-электростанций всем нужен стал

становится уже грустненько

Sergei, зато з/п пришла и как то спокойней, что так просто уже не отмаржинколить до 25-го октября ;)

Константин Лебедев, как то неприятно смотреть на минус по позиции в 10% уже, когда рассчитывал эти 10% заработать недели две назадтеперь надежда хоть в ноль выйти до конца октября

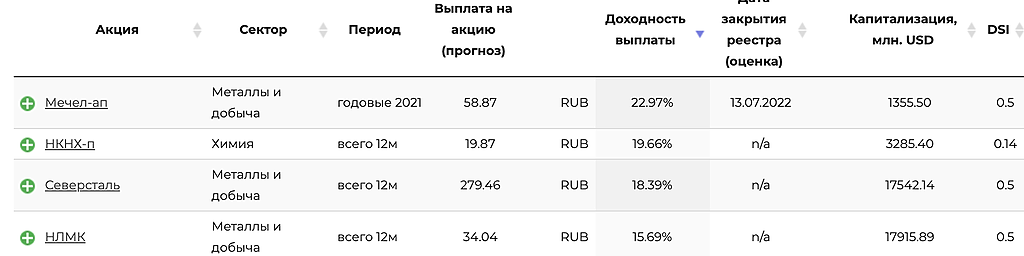

Sergei, Ага, тут как то вслед за сырьевым супер циклом незаметно подкрался энергетический кризис, что толкает цена на уголь вверх, а арбитражные роботы продавливают цену акций металлургов, мелкие игроки переворачиваются в шорт или сдают позиции, но цена на уголь не так страшна, как цена на ЖРС которая снизилась, но надо ждать слома тренда в угле. А сейчас осенью традиционно озаботились подготовкой к зиме.

Константин Лебедев,

kudesnik, Я смотрю коксуюжий, www.finanz.ru/birzhevyye-tovary/grafik/ugol-cena

За неделю +25% или 410% за год и нет никаких пошлин все пучком у правительства :)

Константин Лебедев, ну на металлургов тоже не сразу наехали. Видимо, до правительства долго доходит. Возможно, и до угля дело дойдет