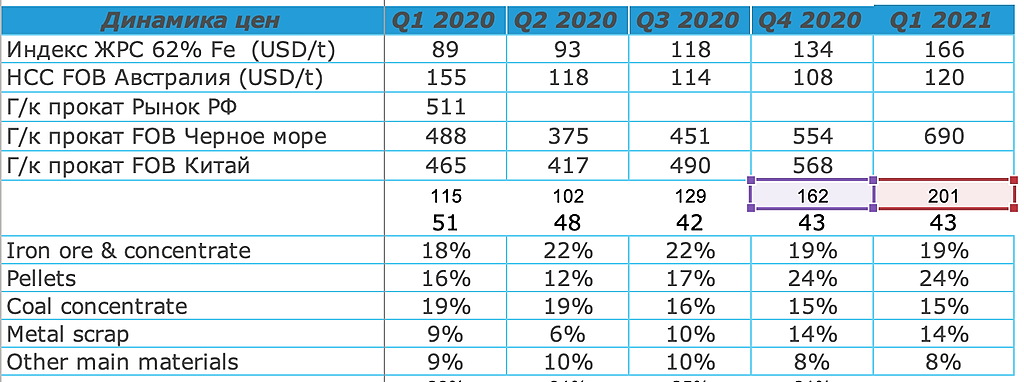

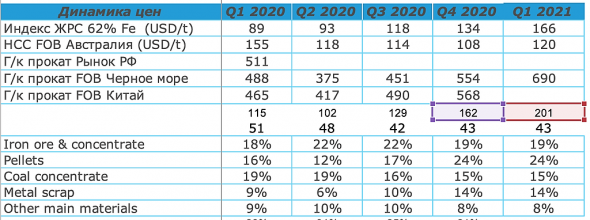

Далее нужно разобраться со стоимость кеш-кост сляба, смотрим динамику цен его структуры, получаем +12% к Q4 2020

Константин Лебедев, ды ты по серьезному смотришm, но но для этого

нужны --полные данные

и достоверные дааные — что не просто получить

znak, при таком подходе, тебя скоро заметят и возможен в будущем переход

на новую орбиту, я же оцениваю все грубее но чрезвычайно быстро

а том числе и в других эмитентах

znak, Это пока на уровне хобби и идеи, а так как я еще обладаю навыком программирования, то пока руки не доходят алгоритм написать в коде и перепроверить(найти оптимальные точки входа и выхода) на исторических данных с 2014-го по сектору металлургии. И после этого можно перебираться на другой привлекательный сектор еще не решил строительный или банковский :)

Константин Лебедев, в банковский не иди --категорически

там главная проблема достоверность оценки активов, залогов

и а также убитую просрочку которую часто скрывают под продлением

кредитов

лучше займись вопросом технического дневного движения акции

часто на нашем рынке идут скрытые продажи или покупки

акцию покупают а цена падает или наоборот

для этого нужно уметь анализировать балансы индиКаторов OBV и A/D

на малых таймфреймах

но один индикатор излишне учитывает ГЭПы а другой более

правильно учитывает размах свечей, а правда посередине

нужна правильная комбинация этих индикаторов и хорошая голова

— это и есть высший пилотаж, цены такому тех аналитику просто

нет, ну и соответствующая зарплата

даже в крупнейших банках — тех аналитики это не потянут а у тебя

получится