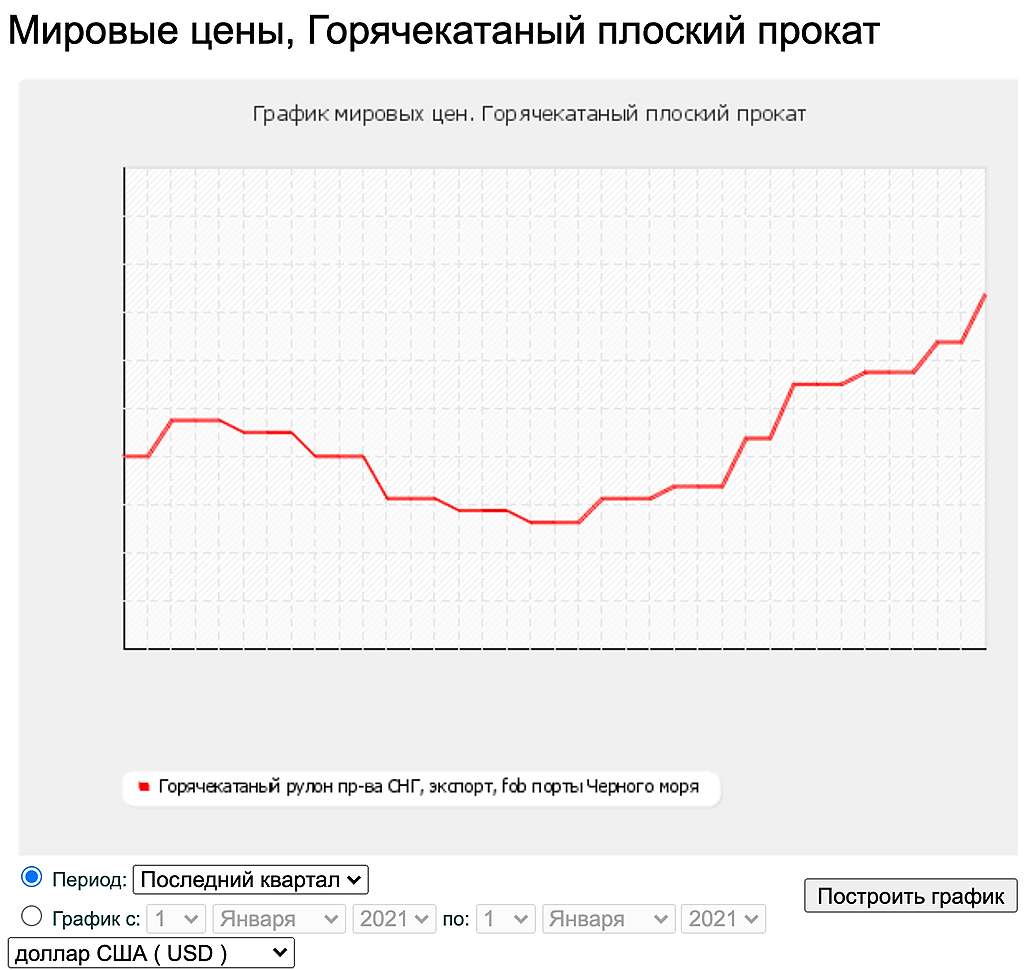

ММК, какова справедливая стоимость ?

Что бы постараться ответить на данный вопрос, попробуем проанализировать бумагу MANG со всех сторон.

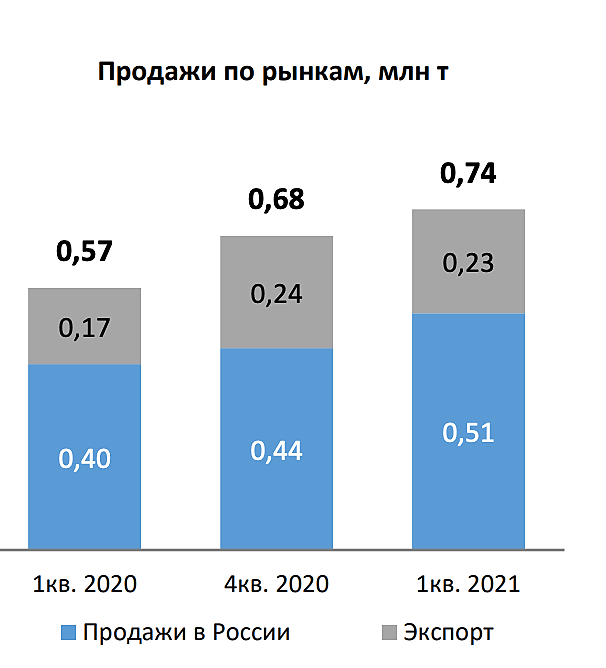

Первым шагом, акции убеждаемся это дивидендная акция или акция роста ?

Для этого смотрим график с историческими показателями выручки и EBITDA в динамике поквартально.

И на первый взгляд видим, что выручка и EBITDA топчется на месте, несмотря на значительный CAPEX, к устойчивому росту не приводит.

У ММК, сейчас текущая дивидендная политика 100% от свободного денежного потока(FСF) или больше, если превышен CAPEX в 700$ мил.

Посмотрим график с FCF

Авто-репост. Читать в блоге >>>

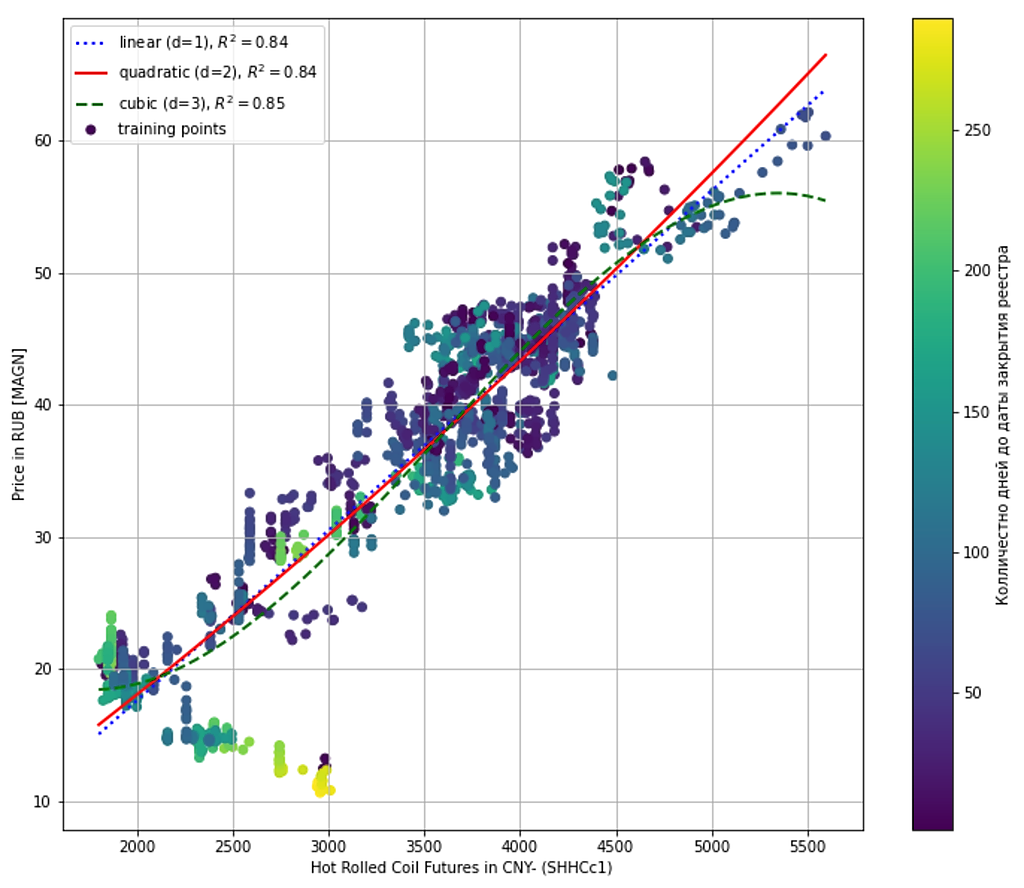

Константин Лебедев, сталь в китае сегодня плюс 2 процента

остальные сегменты на хаях--- лучше оцени тенденции китайского рынка черных металлов на этот год, это поможет правильно оценивать будущие черноморские

контракты-- посмотри коэффициенты корреляции за последние кварталы